理想能盈利,蔚来为啥不行?

编者按:本文来自微信公众号“智能车参考”(ID:AI4Auto),作者:刘笑,36氪经授权发布。

造车新势力的2020年报,正在陆续出炉,都有增长,都有亮点。

但就已经披露的理想汽车和蔚来,不比不知道,一比——反差吓一跳。

比如,同是造车卖车,起步更早的蔚来依然不能盈利,理想却开始盈利了。

与之相对应的是,用一款车销量不断接近蔚来三款车的理想,市值却差了3倍之多——蔚来680亿美元,理想不到220亿美元。

而且,就在年报披露之后,依然不能盈利的蔚来,却比理想得到了更多的分析师认可和看好。

这是什么逻辑?

大家都是造车卖车的,纯电和不纯电,偏见就这么明显吗?

实际上,答案就藏在财报中。

理想和蔚来,度过了一个怎样的2020?

先看理想汽车。

理想第四季度及2020全年财报披露:

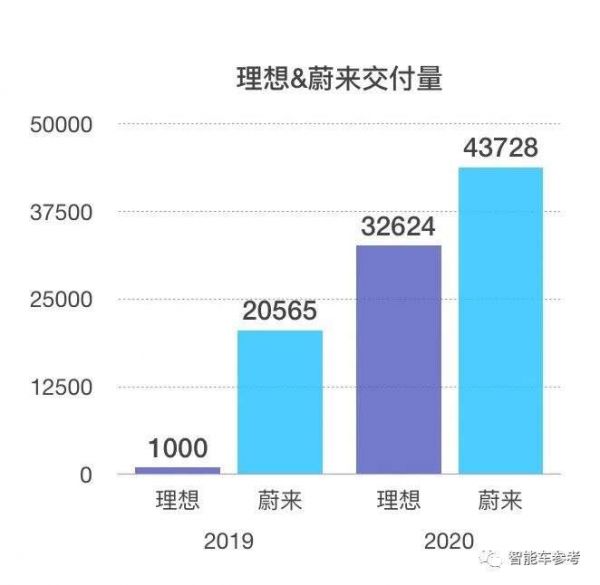

第四季度,理想交付了14,464辆理想ONE,环比增长67.0%,创下季度交付量新高。2020年全年交付量为32,624辆。

2020年第四季度总收入为41.5亿元人民币,较上一季度25.1亿元人民币增长65.2%。2020年第四季度毛利率为17.5%。

Q4净利润为1.075亿元人民币,2020年第三季度为净亏损1.069亿元人民币。

这是理想首次实现季度净利润为正,即首次突破盈亏平衡线,实现盈利。

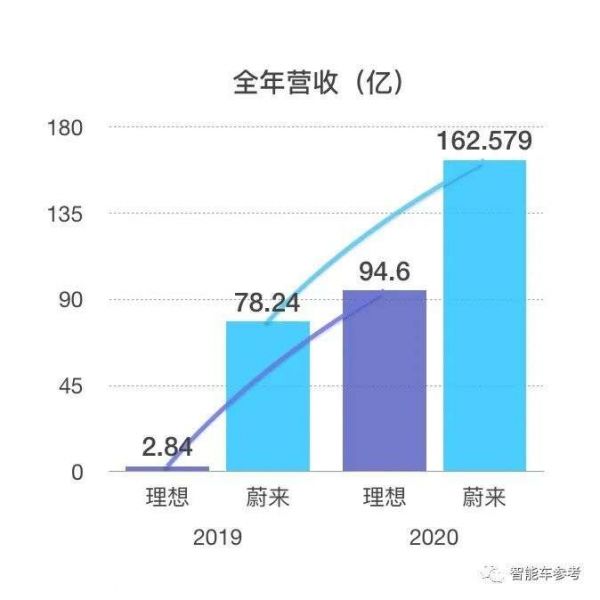

全年来看,理想2020年总收入为94.6亿元,全年毛利率达到16.4%。

2020年净亏损为1.517亿元,较2019年的24.4亿元同比收窄93.8%。

所以综合而言,照着如此势头下去,理想实现全年盈利,也似乎只是时间问题。

接着看蔚来:

第四季度交付了8224辆,环比增长高达111%,2020年全年交付量为43728辆。

2020年第四季度总收入为66.41亿人民币,较上一季度45.26亿元人民币增长,2020年第四季度毛利率高达17.2%

Q4净利润为净亏损13.87亿人民币,第三季度为净亏损10.47亿人民币。

纵观全年,蔚来总共营收162.57亿元人民币,全年毛利率则由去年的-15.3%提升至今年的11.5%,而汽车业务也由去年的-9.9%提升至今年的12.7%。

2020年度净亏损,则收窄至53.04亿元人民币,相比2019年蔚来亏损了112.95亿人民币,有了一半以上的收窄。

虽然蔚来的势头并没有理想来的那么猛,但今年也是蔚来首次将毛利率从负转到正。

理想&蔚来,横向一比吓一跳

如果说官方数据都是自卖自夸,看不出端倪,那么各项关键数据放一起,再用图表直观审视,真是不比不知道……

营收:

净利:

交付量:

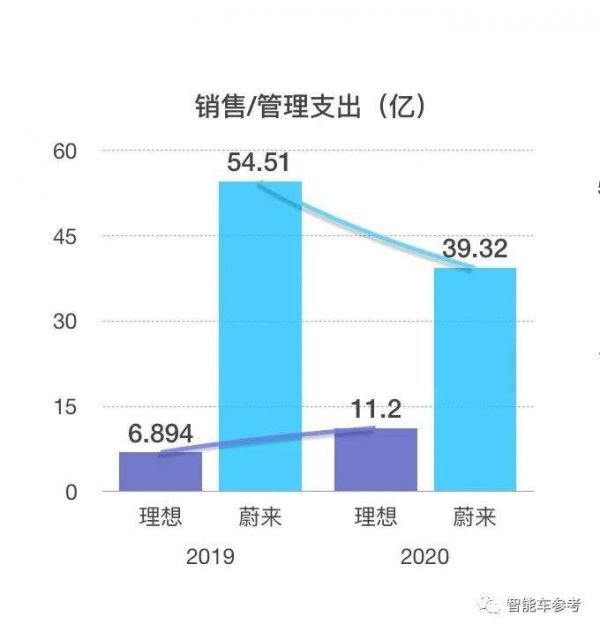

销售管理支出:

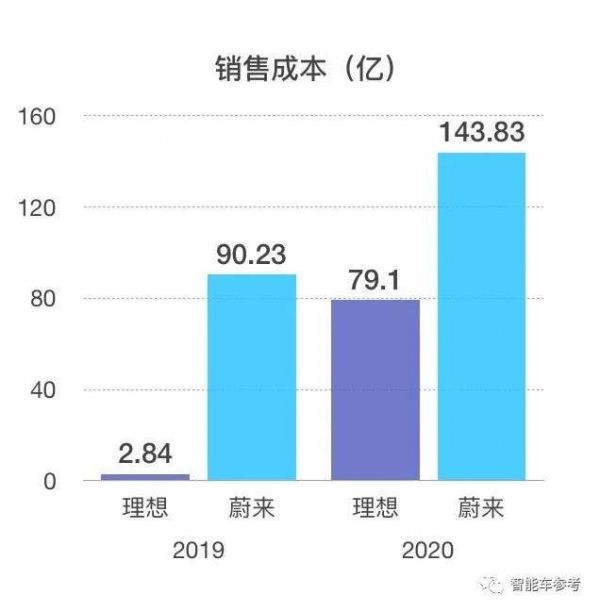

销售成本:

是不是看出问题所在了?

2020年,理想真正开启完整交付的一年,全年完成交付3.2万辆。

也正是交付量的大幅提升。帮助理想迅速收窄了亏损。

(虽然理想自己宣称赚的钱有来自短期理财产品的收益)。

但整体上,理想印证了汽车公司的核心商业模式,造车-卖车-获得利润。

而蔚来这边,2020年旗下三款车,一共交付了4.3万辆,交付量仅是理想一款车的1.3倍。

但亏损却高达53亿人民币,竟是理想的35倍之多。

车卖的多,营收更多,结果还比人家更赔钱?蔚来的53亿亏损,究竟是啥原因?

或者说造成理想和蔚来反差的因素有哪些?

羊毛出在羊身上,秘密藏在成本里,而两家的成本大头,一是研发,二是销售和管理支出。

首先来看看两家企业的研发支出。

根据2019和2020年的财报数据,理想分别投入了11.7亿元和11亿元用于研发。

蔚来则要多得多,2019年的研发投入高达44.28亿元人民币,2020年为22.48亿。在研发方面的投入,蔚来是理想的几倍。不过蔚来营收确实也更大。

就需要进一步按占比看看,2020年理想的研发投入占比,占到了11.6%。蔚来则占比13.8%。所以在研发投入方面,蔚来确实更舍得花钱,但双方差距其实不是在这里拉开。

可能问题关键,还是销售和管理方面的支出。

2019年和2020年,理想在这方面分别投入了6.89亿元人民币和11.2亿人民币。

蔚来的数据为54.51亿元人民币和39.23亿。

销售和管理支出,主要用途是啥?

理想这次还有专门的解释,主要是销售和店铺租金。蔚来其实之前也有过类似解释。

相比传统汽车用的是经销商渠道的方式,新势力们都是直营直销——没有中间商赚差价,虽然最大程度保障了价格透明和用户体验,但也增加了成本,就跟自建物流的京东类似。

但虽然都是直销,体现姿势水平和能力强弱的单车销售成本。

理想和蔚来,差距有点明显。

按照财报数据,每卖出一辆车,理想的销售成本是24.2万,而蔚来则高达32.8万。

也就是说,同样是卖出一辆新车,蔚来要比理想多花费8.6万。

目前,理想唯一在售车型理想one,统一售价为32.8万元,而蔚来三款量产车在售,最便宜的es6售价35.8万,顶配es8的官方指导价达62.4万元。

或许是售价因素,造车单车销售成本的差异。

或许也是因为理想的销售团队、技巧和效率,比蔚来的更出色?

总之,理想能够开始盈利,与销售成本的控制密不可分。而蔚来,虽然已经摆脱了亏钱卖车的处境,并且毛利率开始转正,但销售和管理成本上的控制,也反映公司治理上还有进一步优化的空间。

理想和蔚来谁更有“未来”?

年报出炉后,理想跌了10%,蔚来跌了13%。

虽然近期都说新能源有回调趋势,但不同的跌幅,相信也体现了资本市场的反馈。

而对于这两家公司,年报后依然有不同的看好和不看好的分析理由。

看好的理想的,旗帜鲜明认为理想展现了成本和规模化扩张的控制力,同时产品力得到了验证,是下一阶段扩张的保障。

不看好理想的,依然在于路线顾虑。现在的理想one是增程式方式推动汽车智能化,但现阶段公认的,或者已经展现的趋势,毫无疑问是纯电的。

这就意味着虽然理想靠增程式实现了盈利……

但以后依然有一场完全另起炉灶的纯电之仗要打,另外自动驾驶等智能化技术研发上,理想现在也没有展开。

年报后不看好理想的观点,本质是理想的发展和盈利,依然是不确定的。

而不看好蔚来,依然是公司治理能力上,销售、管理等等成本上,依然空间不小。

但出人意料的是,年报后实际看好蔚来的分析也在变多。

虽然相比之下的蔚来选择的是在短期之内看不到明显收益,但却在为将来明确的一步一步地铺路,即纯电动+无人驾驶的规划路线。

但坚定的研发投入,不断收窄的亏损,以及开始转正的毛利率,都在说明一件事——蔚来有可期的盈利时间线——是确定性。

所以如果把理想和蔚来,在2020年年报时间点,相提并论,最后得出的不是盈利和亏损的对比,而是不确定性和确定性的PK。

显然,向死而生的蔚来,虽然还在亏损,但代表了确定性的一方。理想则需要在模式上更进一步拿出证明。

不过理想也并非毫无动作。

一方面,理想纯电车型的市场传闻,时间表越来越真切,据称2022发布,2023开始销售和交付。

另一方面,理想官宣在上海落地建研发中心,重点招募智能化相关人才,规模达到了2000人。

这也意味着,理想的研发投入,即将迎来重大同比变化……可能第四季度的盈利,并不会持续下去。

但如理想汽车的投资人王慧文所言:

这样不行啊,得加大投入啊,这么伟大的市场里,赚钱是可耻的。

相关推荐

理想能盈利,蔚来为啥不行?

理想赴美上市,蔚来不再孤单

对比蔚来与理想财报:谁更理想?谁有未来?

蔚来理想小鹏交答卷:每个问题里都有特斯拉

“穷孩子”市值赶超蔚来,李想再续理想

蔚来、小鹏与理想的“隆中对”

最前线 | 理想汽车开盘价15.5美元,涨幅50%,市值一度超蔚来

蔚来理想小鹏答卷对比,谁离特斯拉最近?

财报大比拼:蔚来、理想与小鹏,谁的业绩更惊喜?

树不能长到天上去,蔚来、小鹏和理想也不能

网址: 理想能盈利,蔚来为啥不行? http://www.xishuta.com/newsview39566.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234