押注k12,新东方在线能后来居上吗

编者按:本文来自微信公众号“投中象三一”(ID:xiangsanyi007),作者:杨燕,36氪经授权发布。

在线教育 “烧钱” 已经不是 新鲜事 。

目力所及之处,各家教育机构身影无处不在,冠名综艺、携手春晚、软件开屏、公交站牌、电梯广告……在这背后,是2020年潮水一样涌入在线教育行业的大笔资金,行业总融资额创历年最高值。

烈火烹油鲜花着锦的行业喧嚣之下,新东方在线(01797.HK)近期公布截至2020年11月30日的半年报数据。

财报显示,营收增速与去年保持持平的情况下,新东方在线净亏损6.74亿元,去年同期亏损仅为7128.2万元,亏损扩大为670.6%。

为何新东方在线此时出现巨幅亏损,它的钱“烧”在了哪里,又会不会继续“烧”下去呢?

扩张背后的“新帐本”

作为曾经的港股“在线教育第一股”,新东方是第一批进入在线教育赛道的机构,2005年就成立了。不过,与当下被视为头等“种子”选手的猿辅导,作业帮等相比,可谓是“起了个大早,赶了个晚集”。

这与其业务结构有关。其他头部在线教育公司大多主攻k12领域,新东方在线则是以大学业务起家,相比市场前景广阔且增长迅猛的k12领域,大学业务明显缺乏强劲的爆发力。

新东方在线并不是没有进行过其他业务方向的探索,2012年,其推出多纳英语,进入启蒙英语领域,2015年,推出过以录播形式为主的K12在线大班课,2017年,主推本地化在线小班课品牌东方优播,不过,从财报数据来看,2016-2019年,大学业务收入仍然占据其主要营收的70%左右。

不过,资本显然始终追求更高的增长性。2019年,新东方在线开始发力在线大班直播课,直指k12领域生源。由于在线大班课和东方优播的快速增长,且大学业务受疫情影响放缓,2021财年中报显示,新东方在线k12业务收入占比达到49.8%,已然超过大学业务成为公司的第一收入来源。

将”战场”从大学业务转向k12之后,新东方在线不得不面对一个问题,作为在线教育兵家必争之地,k12赛道水深鱼大,各家“撒”钱速度毫不手软。

一直以来,烧钱大战的“高光”和“阴影”大多集中在在线教育头部几家机构身上,少见新东方在线的身影。不过,从销售及营销开支来看,新东方在线这两年投入决心也并不小。

2020财年,新东方在线销售及营销开支同比增加近一倍至8.72亿元,财报显示,主要是因为推广课程设置,特别是线上媒体推广相关的开支大幅增加。随之而来的是新东方在线上市后交出的大额亏损“成绩单”。

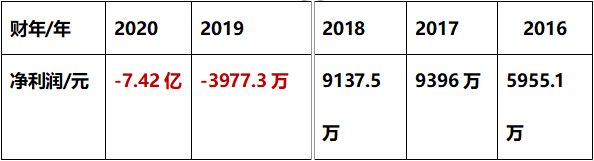

2020财年,新东方在线实现净亏损7.42亿元,同期2019财年这一亏损数字仅为3977.3万元。

而在最新公布的2021财年中报中,销售及营销开支由去年同期2.92亿元增加76.7%至5.15亿元,财报显示主要是因为成立多渠道营销团队来推广产品,从而导致员工成本增加所致。

值得注意的是,这一支出(5.15亿元)已经超过2019财年全年(4.44亿元)销售及营销开支了,与之同来的是中报净亏损6.74亿元,快赶上2020财年的全年亏损。

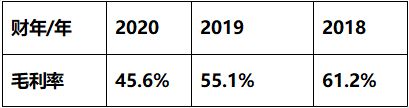

与此同时,新东方在线的“主要造血”能力不得不让人担忧,中报显示,公司毛利率由上年同期的45.6%下滑至22.6%,主要原因便来自于k12业务的成本支出拖累了公司整体的毛利表现。

新东方在线中报公布前后,野村、麦格理、大和等多家评级机构下调了新东方在线的目标价。

新东方在线模式能成吗

从业务投入来看,k12业务明显成为新东方在线未来发展的战略重心,也是造成其当前亏损现状的主要原因。

必须要说明的是,营销投入只是相比新东方在线自身原本投入增长迅猛,放在同行中比较却绝对不能算是大额支出了,甚至比不上头部机构一个夏季的营销费用。

从付费学生人次增长来看,新东方在线2016-2020年付费人次复合增速为44.6%,其中k12付费人次复合增速达到136%,大学业务仅为15%。财报披露,2021财年新东方在线付费总人次达到214万人。

据此推算,新东方在线获客成本仅为240.65元/人,去年同期为222.9元/人,这个数字远远低于同行至少2000元/人的获客成本。

目前新东方在线k12领域主要由新东方在线大班课和东方优播两个平台业务组成。前者主打用户规模,后者则致力于下沉市场的长期发力。且东方优播推广模式一大看点在于建立线下体验店,是十足的重资产运营。

财报显示,截至2020年11月30日,东方优播已进入中国26个省的271个城市,即使是疫情期内依然保持了扩张态势,新进入99个新城市,同时,新东方在线K12大班课已进入100个城市。其中东方优播付费学生人次同比增长170.3%,K12大班课付费学生人次同比增加134.4%。

规模扩张的同时,两者盈利能力都不太乐观,东方优播毛利率约为4.4%,K12大班课毛利率约为-50%。

显然,k12赛道此时的盈利能力或许并不是新东方在线管理层考虑的第一要素,其后期的增长空间和规模扩张才是核心要义所在。

让人难免疑惑的是,作业帮、猿辅导、好未来等都已经遥遥领先,而且各方弹药充足,市场争夺战不知道要打到什么时候,新东方在线此时掉头转向,能做到后来者居上吗?

此外,无论是大班课对于师资和技术的投入,还是东方优播线下扩张对于现金流的需求,这场战役显然都不会在短期内结束,新东方在线做好了长期亏损的准备吗,如果没有,它又打算靠什么运营方式来弥补资金缺口呢?

在线教育诞生以来,大家普遍认同的一个故事逻辑便是,与线下机构分布不同,行业会在“烧钱大战”中大幅度提高集中度,形成某种垄断优势,同时,国内学生参培率并不高,仍然有极高的蓝海等着开拓。

基于这种论调,新东方在线“参战”不足为奇。

不过,教育产品始终跟其他服务行业不同,家长对于孩子的投入始终慎之又慎,大规模扩张之下,新东方在线能否留住这些生源,维系增长态势,乃至于在后续实现盈利,这是对其当下运营模式的一大考验。

相关推荐

押注k12,新东方在线能后来居上吗

K12双巨头卡位千亿市场:好未来押注线上 新东方线下扩张

新东方在线连续三日创新高,K12在线教育增长空间还有多大?

新东方在线年中 :营收6.8亿元,k12贡献3.4亿,营销、人事成本骤增

新东方在线半年报:净亏损扩大为8751.6万元,将集中发展K12业务

上市巨亏,人员换血70%,新东方在线还有好未来吗?

高管变阵,俞敏洪“开刀”新东方在线

新东方26年:俞敏洪的生意经

九月以来涨幅超80%,投资人为何青睐新东方在线?

“清洗”管理层,痛失名师:新东方在线换来同增近11倍亏损

网址: 押注k12,新东方在线能后来居上吗 http://www.xishuta.com/newsview39641.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95098

- 2人类唯一的出路:变成人工智能 20369

- 3报告:抖音海外版下载量突破1 20188

- 4移动办公如何高效?谷歌研究了 19575

- 5人类唯一的出路: 变成人工智 19484

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8374

- 8五一来了,大数据杀熟又想来, 7898

- 9滴滴出行被投诉价格操纵,网约 7526

- 10顶风作案?金山WPS被指套娃 7171