大跌期间,股票应该怎么卖?

近期,A股抱团股的集体杀跌给很多人上了一课。看着账户浮盈一天天缩水,投资者捶胸顿足,后悔没能早点卖掉;后续的每一次反弹,都让投资者煎熬,纠结该不该果断卖掉。

股市中有句话,“会买的是徒弟,会卖的是师傅”。言外之意,卖点比买点更考验投资水平。股票应该怎么卖?不同投资者遵循不同交易体系,在本文中,我们聚焦价值投资者的卖出理念。

两类价值投资者

股票市场中,价值投资者是一个重要的流派,他们普遍认同以下投资理念:“买股票就是买公司”、“买入时追求安全边际”、“市场先生报价反复无常,但长期看价格向价值回归”、“只在能力圈内做交易”。

价值投资的收益来源有两块,一块是低价买入,价格回归价值时产生的收益;一块是企业自身持续发展产生的收益。围绕这两大来源,在长达几十年的实践中,价值投资者逐渐分化为两大流派:

一派以格雷厄姆为代表,在低估时买入,价值回归后卖出,赚取估值差价;一派以巴菲特、芒格为代表,更强调以合理的价格买入优秀的公司,长期持有,赚增长的钱。

短期来看,价格向价值回归能产生不错的收益;但把眼光拉长,优秀企业的长期可持续增长才是收益的大头,是股票投资最根本的价值来源。正是在这个意义上,巴菲特师从格雷厄姆,却做到了青出于蓝而胜于蓝。

说回卖点的问题,以格雷厄姆为代表的价值投资者,会在价格回归价值的时候卖出,意味着一旦高估,肯定是要卖出的;而以巴菲特为代表的价值投资者,更愿意陪优秀企业长跑,更关注企业基本面是否发生变化,一般不会因高估而卖出。

喜马拉雅资本的创始人李录被芒格称作“中国的巴菲特”,在哥伦比亚大学的一次演讲中,李录被问到何时卖出的问题,他是这么回答的:

“我曾经有一个原则,如果在某个价格我不打算买,我就可以卖。现在(2006年)我觉得自己进化了一些,因为当我对某个领域、某家公司产生洞见的时候,我真觉得自己就是生意的所有人。即使有人说,你该卖了,价格已经很高了,而且这个价格确实我也不愿意再买了,但从长期来看,我的洞见、对这家公司这个行业的深刻理解都告诉我,赢面还是很大。……到了这时候,你根本不会想卖。”

所以,按照李录的说法,只要真正看好,即便价格高得不值得买入,也根本不会想卖出。

太贵不愿买,为何还不卖?

细究一番,这个答案像个悖论:既然承认价格很贵,不值得买,趁高价卖掉才是理性选择,为何不想卖出呢?

以茅台为例,假如投资者在两年前买入,账面已有比较大的浮盈,2021年初,面对60倍的市盈率,短期内向上空间受阻,下跌风险很大。此时,理性的投资者不愿意高位买入,难道不应该卖出止盈吗?

很多投资者为此纠结,尤其是看到股价下跌浮盈不断摊薄时。在这个问题上,不能简单抄作业。借鉴他人的答案,必须知其然、知其所以然,最终要结合自身情况独立作出决策。

李录的不想卖出,主要源于三点:一是担心卖飞。如果卖出后股价持续处于高位,甚至越来越高,很可能就找不到二次上车的良机了。二是税费节约问题。在美股市场,股票交易赚的钱要交15%-20%不等的资本利得税(A股不存在这个问题),卖出后要为浮盈交税,无法享受税收节约效应。三是投资着眼于长期,只要长期发展前景好,不必在意短期的盈亏得失。

知其所以然,就可以结合A股市场的特点做出适应性改变。首先,A股市场的投机性很强,很多时候股价不仅仅是高估的问题,而是疯狂高估的问题;其次,A股落袋为安不涉及到交税问题,税收节约效应无从谈起。其三,若投资者并不着眼于长期收益,卖出就是合理的。这就导致A股市场需要不同的卖出逻辑,如同样信奉价值投资的格雷资产创始人张可欣曾谈到:

“国内的很多价值投资者,投资收益不甚理想,一条很重要的原因就是把价值投资机械理解为长期持有不卖。但试想,当股价已经严重高于内在价值了,持有的目的是什么呢?难道是等着股价跌下来去找价值吗?”

说到现在,标准答案呼之欲出:对于长期看好的股票,高估不是卖出的理由,但疯狂高估时,就应坚定卖出。

答案似乎出来了,但又有了新的问题,什么叫疯狂高估呢?

疯狂高估的标准是什么?

股票估值是未来现金流的折现,既要预估企业的未来盈利能力,还需要考虑折现率高低,难免带有主观成分,这也决定了,根本不存在精准的估值,能把握的只是一个大概,即巴菲特所谓“模糊的正确”。

主流的估值方法包括市盈率PE、市净率PB、市销率PS、现金流贴现模型DCF、分部估值等估值模型,每种估值方法各有其优缺点,适用于不同类型的企业和企业的不同发展阶段。

比如市盈率PE,是最主流的估值指标,适用于盈利为正且盈利相对稳定的企业;

对于重资产行业,存在大量折旧摊销,当期利润不能代表未来利润,更适用于市净率PB估值法;对于周期性行业,如养猪业,盈利波动很大,市盈率指标很容易产生误导,市净率是更好的指标;

对于现金流容易准确预测的企业,如创新药企业,市场多用现金流贴现模型进行估值。

在这个意义上,市盈率、市净率的高低本身并非判断估值高低的绝对标准,类似成长期的科技公司、尚未盈利的互联网公司等,市盈率通常很高,甚至为负,但并不能据此得出股票严重高估的结论。

投资者能依仗的,更多地是参照历史估值水平得出一个相对模糊的结论。比如一只股票的历史市盈率区间为15-50倍,当市盈率接近50倍时,即处于高估状态,若达到了70倍,不妨视作严重高估,就可以考虑卖出了。

这么操作也有可能出错,一旦出错,承担就好了,投资中不存在百分百的胜率。

卖出之后买什么?

在很多价值投资者看来,持有现金是不明智的,卖出之前,投资者必须想好买什么。如李录曾提到卖出股票的三个标准,第一是买错了,第二是涨得离谱,第三就是换入更好的标的,即:

“作为一个投资经理,你的工作就是不断改进你的投资组合。你从很高的标准开始,并且不断继续提高这个标准。实现这个目标的方法就是不断发现更好的投资机会,不断优化机会成本。这就是我会卖出的三种可能性。”

该买什么,不在本文的讨论范围之内。但考虑到多数投资者会本能地置换低市盈率股票,在这里提醒几个低估值陷阱,即什么不能买。

一是赢家通吃行业中的非龙头玩家。顾名思义,赢家通吃的行业只有赢家有投资价值,非龙头玩家成不了赢家,生存能力堪忧,估值再便宜也不能买入。

二是夕阳产业中的非头部企业。夕阳产业,行业缺乏增长空间,内部加速优胜劣汰,非头部企业生存空间大幅收窄,估值再便宜也不能买入。

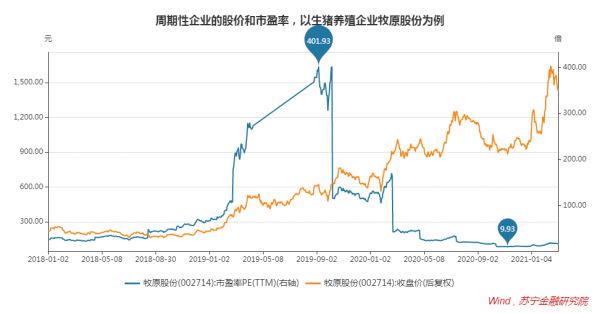

三是已过周期顶点的周期股。如牛市高点时的券商股、猪价高点时的养猪股,在景气高点时,盈利能力大幅增长,导致市盈率处在很低的水平,看上去很便宜,但行业即将步入下滑阶段,企业盈利能力快速萎缩,此时买入,很容易被高位套牢。

以生猪养殖企业牧原股份为例,2019年9月5日动态市盈率超过400倍,但此时的股价仍处于相对低位;之后,随着猪肉价格上涨催动企业利润大幅增长,市盈率却一路走低,一度跌至9.93倍的低点,但此时的股价已屡创新高。

普通投资者的投资正路

不难看出,卖出是个学问,卖出后置换买入更是个学问,需要一些洞见和决断,属于中高难度动作。对普通投资者而言,“卖出技能”不容易掌握,反而容易走样——初衷是价值投资,实际却变成频频交易的投机型选手。

更好的办法是什么呢?高度分散+长期持有,如巴菲特所说,

“我认为 98% 到 99% 的投资者应该高度分散,但不能频繁交易,他们的投资应该和成本极低的指数型基金差不多。对于普通投资者来说,这么投资才是正路。”

因为高度分散,所以不必在意个别股票的高估问题,也就不涉及卖出买入问题。如股神所说,这才是普通投资者的投资正路。

本文由公众号“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

相关推荐

大跌期间,股票应该怎么卖?

裁员这笔账,应该怎么算?

疫情期间买特斯拉电动车,不如买特斯拉股票

卡兰尼克再卖2.5亿美元Uber股票,总共变现17亿美元

养驴大业:阿胶大跌后,全国260多万头驴怎么办?

基金男孩女孩的「养基」心碎史

美国大跌前贝索斯等抛售巨额股票,躲过了大额亏损

焦点分析 | 股价大跌还要继续百亿补贴,拼多多黄峥凭什么

不卖菜,互联网巨头应该卖什么?

卖豪宅、抵押股票,马斯克还差钱吗?

网址: 大跌期间,股票应该怎么卖? http://www.xishuta.com/newsview39743.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240