数读全球“芯事”:三个“深V”,让半导体、汽车行业“供需错配”

编者按:本文来自“腾讯科技”,整理:马炯慧 臧金明,36氪经授权发布。

从2020年底开始,多家车企已经因为“缺芯”减产甚至停产。现在,汽车芯片缺货危机尚未平息,手机、游戏机等消费电子行业也纷纷曝出缺芯情况。芯片缺货到底是怎样造成的,为何汽车、手机行业都含“缺”?这一情况会持续到什么时候?

是天灾,更是“人”祸

这一轮的芯片短缺现象是多种因素叠加产生的结果,包括疫情引发的停工停产、下游需求的激增、物流链断裂等。疫情重挫全球制造业,但对消费电子产品的需求却是正向的,如电脑、智能家居产品、无线设备以及游戏设备等,都离不开芯片。

疫情直接引发的比如停工停产、物流不畅等,可以作为“缺芯”的客观原因,属于不可抗力。除此之外,可能有一些主观的因素,也激化了最终的矛盾,造成了如今的结果。

首先是芯片行业既往的“经验”造成的误判。疫情之前的2018年,全球芯片行业销售额创下新高,增幅达到了13.7%,但是到了2019年却大降12%,又返回到2017年的水平。这是第一个“深V”。

芯片代工厂的常规做法是统筹管理客户需求。例如优先保证长期客户生产,按照2018年和2019年两年的生产数量统计来优先排期。

这一情况造成了芯片行业将继续萎缩的“假象”,继而可能对2020年的需求形势产生了误判,影响到了生产的提前布局统筹。

其次,对疫情催生的消费电子需求准备不足。美国半导体产业协会(SIA)数据显示,在2020年上半年,全球芯片有四个月的销售额是环比下滑的,另外两个月也只是最高1.5%的增幅。可见,因为疫情的原因,全球对芯片的需求保持在比较低迷的水平。

但是,从6月份开始,全球芯片连续四个月保持正增长,最高环比增幅达到11%,全球对芯片的需求爆发性增长,但代工厂应对不足,在9月创下当年的最高增幅后,从10月开始,产能已经捉襟见肘,已经近乎达到极限,销售额增幅又继续回归低位。

最终,新冠疫情导致电子产品需求大增,进而推动2020年全球半导体销售额整体增长6.5%,达到4390亿美元。在疫情开始的2020年上半年,这一情况是无法预测的。

至于为何缺芯现象影响到汽车、手机等各个行业,则首先要看下全球芯片行业在终端用途上的份额情况。

据SIA 2019年的数据,全球芯片近三分之一用在了通信行业(主要是手机),其次是计算机、消费电子,汽车行业为第四大用途,仅占12.2%。

车企最先拉响“缺芯”警报

2020年初,突如其来、且持续一年多的新冠肺炎疫情成为全球“缺芯”的导火索。

受疫情影响,车企上下游产业链对车市的预测都偏悲观,车企也纷纷下调了整年的销售预测,向代工厂提出减产需求。在疫情最为严重的3~4月,汽车业的悲观情绪持续加重(见下图)。这是第二个“深V”。

当时,麦肯锡预计受疫情严重影响,2020年世界汽车销量或将减少近三成,中国市场销量下降15%,美国和欧洲的销量将减少18%-36%,产量将分别减少近500万辆,短期内不可恢复。

但大家没有想到的是,疫情得到一定程度的控制后(去年下半年),汽车销量(尤其是中国)出现反弹。

全国乘用车市场信息联席会数据显示,2020年全年,中国汽车市场零售累计达到1928.8万辆,同比增速-6.8%,高于年初行业预测-10%的增速。

这种“深V”走势让车企、代工厂都始料未及。这是第三个“深V”。

车企产能方面恢复显著,但芯片产能却未及时跟上步伐。于是,汽车和芯片出现了“错配”现象。芯片的供货周期是8到12个月,现在出现芯片短缺的现象,往上恰好能追溯至疫情期间。

手机、PC等消费电子也“缺芯”

当车企的“缺芯”的压力传导给芯片代工厂,全球芯片代工厂都在满负荷运转。在半导体行业追赶摩尔定律的将近半个世纪中,周期性产能紧张是该行业长期发生的情况。以往,都能依靠例如代工厂的提前布局,或反周期建设等措施降低矛盾,但现在这个产业中的每个环节似乎都“失算”了。

代工厂的满产转移给上游的设备厂商,再由设备厂商传导给其上游的零部件厂商,一些零部件的交期甚至从原来的1-2个月延长至半年。上游的供应不足,又反过来传递给下游,加剧了消费电子行业“缺芯”的状况。

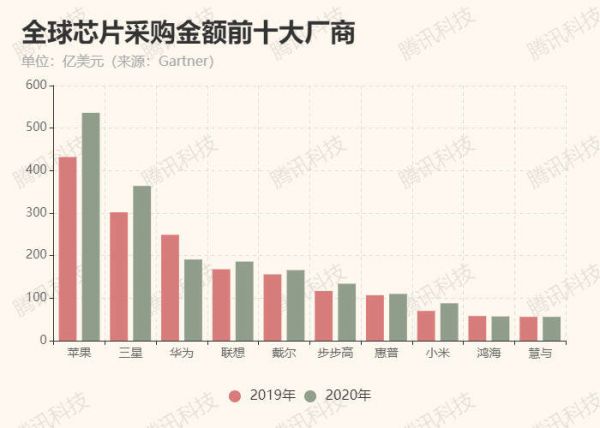

其次是半导体市场在中美关系影响下,也在某种程度上加剧了供需矛盾。有资料显示,2019年华为就已经是全球第三大芯片采购方,华为2019年半导体采购支出达到近250亿美元。

在华为囤积大量芯片后,进入2020年其他手机厂商也加入了囤货行列。预计今年会更加激烈,进入5G换机大年,各大厂商都在争夺华为可能丢掉的市场份额。有业内人士表示,囤3个月的量是常态,部分厂商的囤货规模已经接近6 个月的量。

2020年,除华为外,其他芯片采购大厂的采购金额都增加了 (数据来源:Gartner)

2020年,除华为外,其他芯片采购大厂的采购金额都增加了 (数据来源:Gartner)

然而代工厂方面,可谓是僧多粥少,需求不断膨胀,但产能方面却并没有增加多少。事实上,这些代工厂都没法快速扩大芯片产线。一方面是设备十分昂贵,建造工厂也不是一两日就能完成,其中投入的成本不小,另一方面,盲目扩张有可能造成产能过剩带来巨大亏损。

“缺芯”窘境有望今年下半年缓解

这场缺芯潮什么时候可以结束?从整个行业上看来,芯片短缺其实是一个短期情况,只要经过一段时间,这种情况就会明显缓解。业内人士对判断是,2021年下半年或许会有转机。

据了解,制作半导体晶圆的周期平均大约需要12周,采用更先进的工艺可能需要14至20周。若想要达到更高的量产需求,制作时间则要花费约24周。

最后再进行组装、测试,将芯片制成最终成品并准备好将其交付给制造商、终端客户。最后进行ATP(封装),可能还需要6周才能完成。因此,从客户下订单到收到最终产品的交货时间最多可能需要26周(半年左右)。

长远来看,半导体行业在复杂的供应链中拥有丰富的经验,可以成功地应对当前需求环境的挑战。例如,除了提高利用率,提高产量和产量外,半导体公司还建立了“指挥中心”,以协助最紧急的客户要求。这些策略有助于在这个充满挑战的时期向客户提供最快,最有效的产品交付。

当然,全球晶圆厂的总产能还需要继续增加,以满足那些仅通过提高利用率而仍无法满足的芯片长期需求增长。因此,全球半导体行业正计划通过加大投资、研发水平来满足未来几年可预期的市场增长。

*综合整理国是直通车、《财经》杂志、界面、智东西、半导体行业观察等。

相关推荐

数读全球“芯事”:三个“深V”,让半导体、汽车行业“供需错配”

汽车无芯,大面积停产,汽车行业如何应对?

日本电子产业大败局 | 深读

全球缺芯真相:是什么打乱了运转半世纪的半导体产业链?

一文读懂全球缺芯真相:从汽车领域开始蔓延,芯片国产化势在必行

“芯病”仍在汽车圈蔓延,全球多家车企宣布减产,“攻芯大战”一触即发

疫情过后,芯片短缺引发全球汽车行业生产危机

富士康“芯”事

国产化能否拯救汽车缺“芯”?

深圳有什么“芯”事?

网址: 数读全球“芯事”:三个“深V”,让半导体、汽车行业“供需错配” http://www.xishuta.com/newsview39879.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230