价格战愈演愈烈,国产五大电视品牌如何走出泥潭?

编者按:本文来自微信公众号“智能相对论”(ID:aixdlun),作者:布兰,36氪经授权发布。

TCL、海信、康佳、创维、长虹被合称为中国电视行业的五大国产品牌,这些成立于上世纪末的传统电视品牌,在电视行业由进口到国产的转型,以及由黑白到大屏彩电的普及中,做出了巨大的贡献。

许多人老家的仓库中,可能都留着一个每次翻杂物才会看到的,被淘汰下来的“大屁股”电视。它也承载着许多人对家最初始的记忆:昏黄的灯光,热腾腾的饭菜,围坐的家人们,电视中响着天气预报,或者是偶尔雪花屏幕,深夜停台的播报,对现在背负着压力前行,心中充满故土情结的陌客来说,都是一段弥足珍贵的回忆。

而当下,正值传统家居向智能家居升级的转型期。5G基站建设逐渐铺开,万物互联被不断的提起,旧的温馨人文家居正在向由科技构建的智能化变革,作为客厅中最核心的内容呈现设备,智能电视的重要性不言而喻,因而其行业的争夺也尤为激烈。

这之中,既有打着AIoT旗号大张旗鼓入局的手机厂商和互联网厂商,也有在高端领域依旧睥睨众玩家的老牌日韩厂商索尼、三星等,对传统品牌来说,新的战斗已经打响,这一次,他们能否再次鱼跃龙门呢?

低端肉搏、高端炫技,智能化要活下来再谈

根据IDC的数据,从2017年开始,手机市场的增长在逐渐放缓,市场也首次出现2.5%的萎缩。手机行业换机的红利期逐渐消失,流量也来到了天花板,大厂混战,资源逐渐向头部企业靠拢,小厂商的生存变得愈加艰难。

但手机是集成性极高的产品,厂商们能在上边玩的花样很多。有着折叠屏、高刷新率、德味摄影、游戏手机等诸多概念,再加上5G技术迭代下的换机热潮,在混战中能够存活下来手机厂商整体上日子过得还不错。

反观电视行业,根据奥维云网的数据,2020年中国彩电市场零售量约为4450万台,同比下降9.1%;零售额为1209亿元,同比跌幅达11.7%。

无论是国家工信中心还是奥维云网的数据都显示,从2017年开始,彩电行业已经连续三年销量和零售额下跌,我国彩电行业已经基本进入存量时代。

同样是存量市场,电视行业的声量远不及手机。究其原因,电视作为集成度相对较低的产品,除去显示技术,厂商能玩出来的花样着实有限。

而在手机、平板渐渐成为主流娱乐工具的背景下,消费者对电视产品的期待感也很低。这也造就了电视行业同质化严重的现状,去掉下巴上的品牌商标,试问又有几人能看出这是谁家的电视呢?

1 低端肉搏战拉开序幕,百元档位也要锱铢必较

2019年,我国彩电行业的均价为2809元,创最近十年新低。这之中既有行业生产力进步带来的成本下降,也是电视厂商步步为营“价格战”的折射。

奥维云网的线上消费者调研数据显示:31.6%的消费者认为价格是影响其购买的主因,高于25.6%的品牌因素和23.9%的产品因素。这也与“智能相对论”对市场的判断不谋而合。

在京东、天猫等平台上,各个品牌对价格的执迷程度已经来到了“敌动我动,敌不动我不动”的地步。以目前主流的55英寸、4k分辨率的电视来说,单是2399元的价位,就能看到海信、TCL、创维、康佳、长虹的产品集体扎堆。

没有人敢贵一块钱

电视的开机率在不断下滑,对消费观念较为开放年轻人来说,电视使用频率很低,关注度自然不高;而对中老年用户来说,相对于显示效果和性能,价格则是更加敏感的因素。99元的差价就会明显影响到消费者对品牌的选择,这就是目前我国智能电视市场中低端的现状,在这个背景下,没有谁敢对价格战说“不”。

这种不健康的行业竞争方式极大地挤压了各个厂商的利润空间,被“价格战”越拖越远让大家叫苦不迭,也为“硬件不牟利,赚个广告钱”的后续埋下了伏笔。

2 高端炫技,日韩厂商、8K内容和价格依然是拦路虎

随着居民收入水平的不断提高,家庭网络带宽的逐步提速,高端电视越来越受欢迎。以大屏(超过65英寸)、8K(7680x4320)分辨率为核心,搭载OLED显示屏、8K解码处理器、HDR 10+等技术的高端电视,是荟萃各家压箱底技术的豪华明星产品,均价超过一万元,也是电视行业利润率最高的一部分产品。

通过前瞻产业研究院整理的资料来看,各个厂商在8K领域都有布局,但是这个档位,最绕不开的就是以索尼、三星为代表的日韩厂商。

日韩厂商的产业链和技术优势在此处展现的淋漓尽致。借助覆盖显示面板上下游全产业链优势,三星成为8K电视尺寸段覆盖最广的厂商——55英寸、65英寸、75英寸、82英寸、85英寸和98英寸。在HDR10+、Q HDR 32x、量子点8K处理器120帧率解码运算等尖端技术层面和品牌认可度上,三星也与索尼一起睥睨其他玩家。

索尼、三星电视的均价分别为9550元、9907元,远高于国厂商3000-5000元的均价区间,索尼占据了中国OLED电视市场半壁江山,在80英寸及以上大屏电视获得市场占有率第一,三星紧随其后。

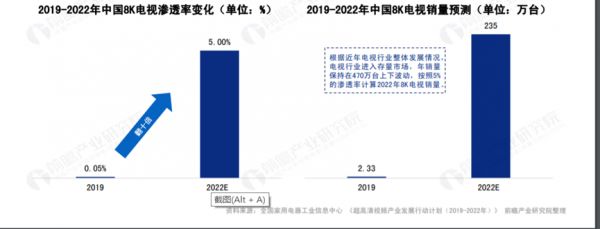

但日韩厂商的优势也仅限于此,放眼整个行业,8K电视的市场成绩并不好看,无论是国家工信中心还是奥维云网的数据都显示,2019年,8K电视的销量都在几万台以内,只占总销量的0.05%。

内容和价格也是8K电视的拦路虎。其次是内容,目前8K内容实在有限。截至2020年6月底,广电总局共批准526个高清电视频道,支持4K的超清频道只有5个,而8K频道则是0。

而在网络流媒体平台上,以爱优腾三大平台和芒果tv为例,主流分辨率依旧是1080P, 4K、8K内容在线观看既对用户带宽和解码能力提出了高要求,也对平台服务器成本有着巨大压力。

行业大屏8K电视得预估过于乐观,市场真正成熟还要稍待时日。当然这也是整个电视和内容平台的事情,但对五大国产品牌来说,这刚好是一个赶超日韩厂商的契机。

作为为数不多拥有显示器产业面板的国产电视企业,TCL 85吋8K Mini LED屏和喷墨式打印OLED在CES会展上出尽风头。除此之外,针对市场8K资源不足的问题,TCL通过8K屏幕+8K芯片+8K接口+8K补偿算法,可使2K和4K片源展现与8K画质相当的极清效果。

而老牌厂商长虹也不甘示弱,去年发布的长虹D8K,将8K电视的价位拉至4000元档。55英寸为3999元,65英寸价格为5999元,75英寸为8999元,相对日韩厂商动辄数万元起步的高昂售价,展现出国产厂商强大的价格优势。

通过提前布局、技术升级,打出与日韩厂商价格差的优势,是一个为未来提高产品均价和利润做好准备,脱离价格战泥潭的良机。

手机厂商高抗AloT大旗,下沉市场上演“三国杀”

2013年入局电视行业的小米,延续了2019年的强势,市场份额达18.4%,以近百万台的优势牢牢占据着2020年国内电视市场的头把交椅。

除小米之外,其他手机厂商也不甘寂寞。依托其“1+8+N”的AloT战略,华为也在2019年以智慧屏为名大手笔入局,定下了三年拿到全国销量20%的目标。OPPO也在去年高调进军电视行业,市场反馈良好。就连欠122亿(实欠154亿)的乐视,依托曾经硬件补贴打法建立起的品牌优势,现在也还活得不错。

数据上也可以说明这一点:截至2019年12月,国产五大品牌电视激活总量突破1.3亿台,同比增速为20.8%,而互联网品牌在2019年的销量累计激活终端规模3239万台,增速达到47.8%,是国产五大品牌增速的两倍。

面对手机厂商咄咄逼人的攻势,传统品牌由本土化和价格带来的市场优势正在逐步消退,“旧退新进”,以小米为代表的手机厂商在电视领域获得了巨大的成功。

究其原因,“智能相对论”认为,传统品牌对市场反应的不敏感,导致线上声量远不及在AloT领域有着优势手机厂商。

以小米为例,其线上销售额占比17.56%,力压海信、创维和TCL等拔得头筹;而在线下,小米的销售额排名迅速跌落到10名开外,海信、创维和TCL则牢牢占据榜单前三。

除去线上渠道的优势,价格也是其制胜法宝。2020年小米电视均价为2365元。作为对比,海信、创维、TCL、长虹和康佳的线上均价分别为2852元、2525元、2583元、2243元和1821元。

可以看出,小米电视的均价精准地落在了国产五大品牌均价的中位数之间。智能电视互通共联、全屋智能化等标签不仅没有给小米电视带来价格负担,反而精准地插了一把刀在传统厂商的软肋上。

与线上手机品牌领先,国产五大品牌紧追不同的是,下沉市场正在上演一场“三国杀”。

在电视行业进入存量时代后,4线、5线城市以及县城、乡村地区成了整个行业增长点的所在。在2019年全年中国各县城市智能电视激活量和增速的对比中,4线、5线以及县城、乡村等下沉市场表现优异,合计占总增速的66.1%,市场开发潜力巨大。

小米等互联网厂商在线上活跃,传统厂商的基本盘线下渠道依旧稳固,但也有了新变数。

一是借助互联网电商平台下探的契机,手机厂商在下沉市场有所建树。

近年来,对于下沉市场的关注度越来越高,主流电商纷纷打造“特价版”的新平台入局。如阿里巴巴旗下“淘宝特价版”、京东旗下的“京喜”以及在此领域有着长久耕耘的拼多多。在此背景下,近三年来,下沉市场的电商交易频率和规模也迎来了井喷。

在拼多多搜索“小米电视”,并选择“百亿补贴”,可以看到针对不同价位,拼多多都有着200元-700元不等的补贴力度,同时也提供送货上门安装等服务。

这些平台上的商家多数都是由5线城市、县城等地区的原家电商家转型而来,在平台的补贴和电商逐渐繁荣的情况下,线上线下同时经营模式越来越普遍,他们不再只选择传统品牌的渠道商供货,在市场的倒逼下,对互联网品牌也抱有同样浓厚的兴趣。

除此之外,下沉市场中难以根治的“李鬼”现象也一直存在,大量远低于市场价格的冒牌产品屡禁不止。

低价回收大牌或者杂牌显示器,拆解和维修后重新组装贴牌,废旧电器摇身一变就成了全新的“小米王(xiaomiw,山寨小米)”、“康佳视听(山寨康佳)”或者“SHAASUIVG(山寨三星)” 电视,其产业链条在2016年便已经具备流水线模式的规模生产。

“李鬼”们的惯用技俩

多个企业如创维等都曾针对山寨产品发布声明,但对这些“李鬼”来说,只是换一个贴牌的事情。而他们的存在,也搅动着价格竞争原本就激烈的电视市场。

不过,电视属于大件耐用物品,李鬼终将被整治,手机厂商的下沉力度依旧有限,如上销量遥遥领先的小米电商在线下依旧排名依旧在10名开外。线下往往更看重销售渠道以及售后服务,在这场“三国杀”中,五大国产品牌依旧占据优势,作为目前电视市场的增长点,下沉市场也是五大品牌重振市场的机会所在。

广告一响,黄金万两,智能电视的“罗生门”

无论是中低端产品的价格战,还是线上线下的渠道竞争,各大电视品牌都你挡我拆,招招致命,但在电视广告的问题上,厂商们却出奇的保持一致。

广告一直以来都是智能电视投诉的重灾区,在黑猫投诉平台以“开机广告”为关键词搜索,可以看到数百条相关的投诉。甚至有人戏言,智能电视唯一“智能”的地方,可能就是精准的广告推送了。

去年3月10日,江苏省发布的《智能电视开机广告技术规范(征求意见稿)》明确指出:智能电视开机广告时长不得超过30秒,且能一键关闭。以江苏为先锋,全国整治电视开机广告的行动正在有序推行中。

国家屡禁不止,为何厂商还如此执着?

一方面是日益争夺的价格战,让硬件的利润越来越微薄,不断的压价让厂商只能把生存的希望寄托在广告之中。

另一方面,这是一个巨大的利益点:2019年智能电视广告市场约为24亿人民币,且增速迅猛,没有哪个厂商能够拒绝这块蛋糕。

随着开机广告越来越多地被讨论,厂商和消费者各执一词,整个事件成了一个“罗生门”。

对此,社会各界人士都有着广泛而深入的讨论。“智能相对论”从另一个视角出发,发动全员多方走访,得到了一个既让人意外却又合乎情理的答案,权且放在此处供读者参考:在电视广告问题上,消费者态度是一致抵制的。但在年龄分级上,情况又稍有变化。

年轻人的抵制情绪普遍较强,也更愿意多花一部分钱购买一台无广告电视享受清爽。

多位年轻受访者告诉“智能相对论”,他们使用电视的主要场景是投屏服务,许多品牌的电视“不仅仅有开机广告,就连投屏服务也要插入广告”。而小洪更是直言:“我已经花钱买了电视,为什么还要忍受广告,如果觉得硬件不赚钱,他们可以涨价,没必要这样恶心消费者。”

而在中老年群体中,与年轻人多花点钱买更好的体验不同的是,我国传统勤俭消费观依旧在这里适用:花更少的钱,体验稍微差一些也无妨。很多年长受访者表示:“电视一天也开机关机不了几次,广告按一下遥控器就可以跳过了,并不影响使用。”

与年轻人不同的是,许多长者并不在乎电视广告的来源是电视厂商还是电视台或者视频平台。一位有着退休金,生活优渥的阿姨则反问“智能相对论”:“难道平时看电视节目就没有广告了吗?”

这种态度,也正是开机广告得以存在的基础。

一边是越来越肃杀的贴身价格战,一边是强烈抵制的消费者和越来越严的广告限令,开机广告必须可以跳过已是大势所趋,也越来越不赚钱,厂商和广告主的视野,也逐由开机广告渐转向使用过程中的内容贴片广告。

对五大国产品牌来说,做好内容整合,在广告与消费者情绪之间把握一个良好的尺度,将单纯的依托硬件盈利向软硬结合的生态盈利转变,当下正是一个良机。

相关推荐

价格战愈演愈烈,国产五大电视品牌如何走出泥潭?

用户们“被宅” 倒逼电视企业走出价格战漩涡

这个行业价格战愈演愈烈,但消费者高兴不起来……

拆分声愈演愈烈,五大科技巨头“垄断”地位能否被撼动?

取消票补、押中爆款,阿里影业走出亏损泥潭了吗

“昙花一现”的联想,依然难逃“贸工技”泥潭

“进击波财经”沈帅波:缔造护城河——品牌资产的五大维度 | UMIC导师观点

LVMH 集团:奢华背后,如何走出创新之路

手机失利后,小米电视再遭华为猛攻

集采当前集体大跌,骨科如何走出第二曲线?

网址: 价格战愈演愈烈,国产五大电视品牌如何走出泥潭? http://www.xishuta.com/newsview39989.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230