为什么我们炒股总赚不到钱?

编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:林夏淅 王一涵,编辑:刘肖迎,36氪经授权发布。

资本市场上的造假,既神奇,又有趣。

大白马股康得新造假案,让大家体会了虚增122亿元货币资金的震惊,千亿“中药帝国”康美药业300亿元现金的失踪,则让人们见识到了实控人马兴田、许冬瑾夫妇的“艺高人胆大”。

证监会动用北斗星通卫星定位系统、调查17个月之久的獐子岛案,让投资者明白,只要实控人愿意,海底的扇贝可以随时“离家出走”或“集体自杀”,也可以随时带着子孙“荣归故里”。

东方金钰已经退市,但曾经的“云南首富”实控人赵兴龙父子,花百亿巨款囤下809块翡翠原石,刷新投资者对于“石头”认知的同时,也留下一个疑团——那些石头到底有多少是绿心的。

3月初被曝出连续7年财务造假的中信国安,创下了资本市场的新纪录。

这些名利场上一个又一个真实而奇幻的故事,正在发生,并且可能还会继续发生。

在2021年“3.15”这个特殊的日子,市界整理了上市公司财务造假的几个高风险科目,梳理了部分财务造假的过程,以及作为普通投资者看不到的那些审计程序,尽量还原那些造假故事背后的逻辑。

01 造假第一步:利润造假可能是最原始的冲动

对于上市公司而言,利润造假可能是最原始的冲动。

动机主要有两种,其一是虚增利润,粉饰业绩,以此达到抬高股价、完成业绩承诺、融资、避免被ST等目的;其二是虚减利润,借此逃税、平滑各期利润。

由于多数财务造假属于前者,因此我们以虚增利润为例来分析。虚减利润则反向操作即可。

要想增加公司的利润,主要有两种方法,要么虚增些收入,要么虚减些成本。

就虚增收入而言,有“无中生有”型,也有“乾坤大挪移”型。

前者主要是上市公司通过虚拟销售对象及交易,对并不存在的业务,按正常经营程序进行模拟记录,凭空编造出来。例如瑞幸咖啡,被曝出在2019年第二季度至第四季度,大规模虚构交易22亿元。

创始人陆正耀(左)和前首席执行官钱治亚(右)

后者类似于左手倒右手。因为公司的年报大部分要到第二年的3、4月份才出,上市公司就把来年的收入算到本年里。除此之外,还有上市公司内部之间进行交易,但是在合并报表层面,没有抵消,收入算了两遍。

相较于虚增收入来说,成本的方向则有两种可能,虚增和虚减。

虚增成本与虚增收入是同步进行的,因为单纯虚增收入,很容易被“毛利率”指标出卖。为了保持相对稳定的毛利率,虚增成本这一步必不可少。

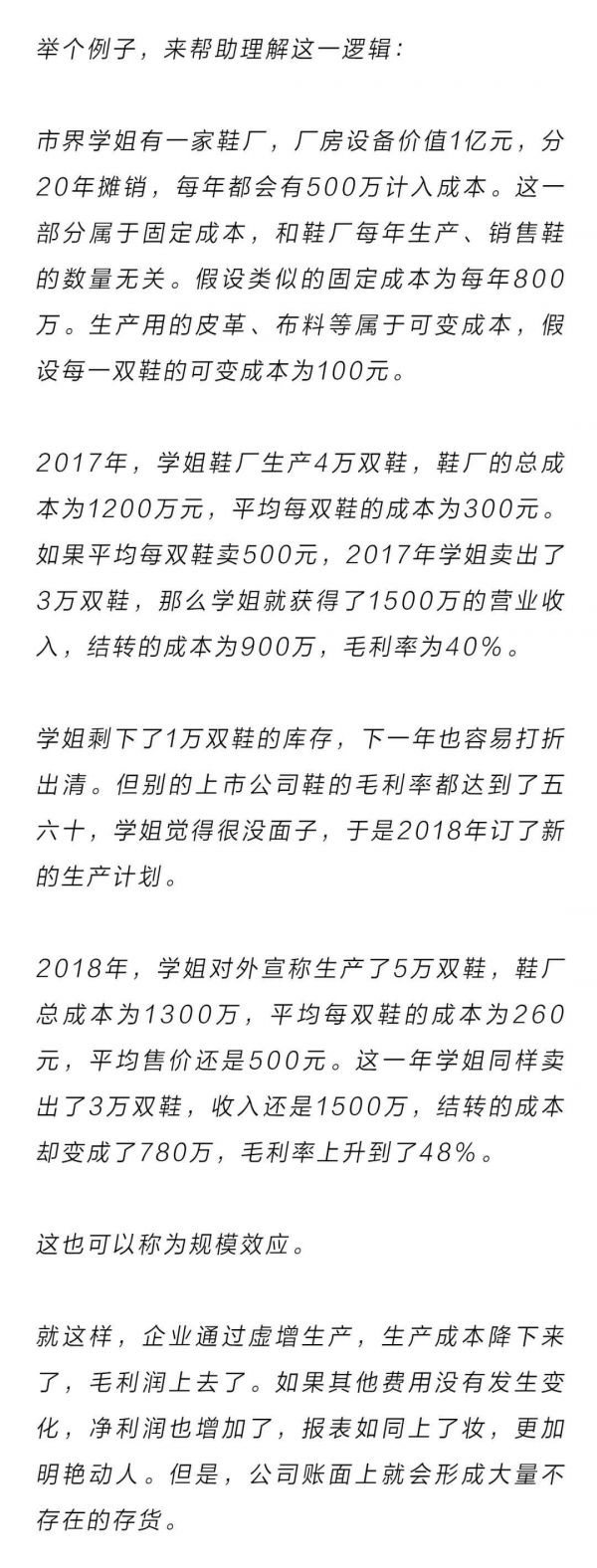

虚减成本则可能单独发生,主要通过虚增产量,降低产品平均成本,提高毛利率,来增加利润。

市界曾在《一起5.7亿的离奇失窃案》一文中,对这一造假类型进行过详细分析。

这种情况下,经过常年积累,公司账面会堆积大量存货,需要等待一个时机进行“财务洗澡”,通过减值、甚至失踪的方式,消化账面上居高不下的存货金额。

总的来说,不管是虚增收入、虚增成本还是虚减成本,公司都要编造不存在的交易,虚构采购合同、销售合同、存货出入库单、运送单等,以备审计人员查验。

这里就要提到一个关键人物——关联方。所谓关联方,除了买卖关系外,还与上市公司有一种更密切的关系,如实际控制人是同一人或有重大影响等,这就预示着他有更大的可能帮助上市公司造假,成为上市公司用来虚构以上文件的交易对象。

比如,神马股份曾在2014及2015年,利用内部交易虚增收入78亿元。同时,与看似不相关的第三方进行关联交易,金额高达63.8亿元。

因此,一般情况下,在审计过程中,审计人员会将收入视为重大风险科目,并且重点关注其中的关联方交易,这些内容都会在审计报告中单独披露。

对于收入和成本科目,审计人员除了做基本的明细和总额变动分析,还会查看金额较大的销售采购合同、对交易对方背景资料进行一定调查、检查各类款项收支的原始银行凭证等等,以查验收入成本的真实性。

针对全年发生额较高的供应商以及销售客户,审计人员还需要就全年交易额和期末赊账金额,以快递形式向供应商或客户发送纸质询证函,请对方给予书面确认、签字盖章后寄回。

但一起又一起的财务造假案例说明,不管是合同、银行收据、银行对账单,还是外部单位寄回的询证函,都有被伪造或双方串通后假意确认的可能。

对于外部审计和财务报表使用者来说,如何不被这种“财技高超”的上市公司蒙骗,无疑是很大的挑战。

02 造假第二步:编造“钱”的谎言

“一手交钱,一手交货”,这形容的是一个完整的交易过程,银货两讫。

但因为上市公司编造的收入是假的,那“钱”自然不会真实的流入公司,这时候很容易出现两种情况:

以客户赊账作为理由,这就形成了虚增的应收账款;

以伪造银行存单、对账单等方式,假装钱收回来了,这就形成了虚增的银行存款。

对于造假手段一般的公司来说,虚增收入的造假手法,可能就止于第一种情况,即单纯地增加收入和应收账款。这相对简单,但也是最容易被戳破的造假手段。

因为随着日积月累,应收账款余额越滚越大,和收入的规模、增长幅度将无法匹配,体现在财务指标上就是应收账款周转天数出现明显的提高。

因此,如果某一上市公司突然对应收账款进行大额减值,宣布这些款项收不回来了,那么就需要警惕公司以前年度是否涉及财务造假。

比如“臭名昭著”的乐视,自2011年起应收账款的增速几乎都保持在100%以上,高于同期收入增速。直到2017年,突然对应收账款计提数十亿元的减值损失,且大部分都涉及与关联方之间的往来款项,这显然就是一个值得关注的信号。

由于这一方法很容易被发现,不少财务造假的上市公司选择走第二步,即虚增货币资金。这一步的完成,意味着交易形成了闭环,在财务报表上相对不易察觉。

对于虚增科目之间的逻辑关系,市界曾在《千亿中药帝国887亿造假始末》一文中,对康美药业拙劣的货币资金造假手段进行了详解。

康美药业实控人马兴田

康得新和康美药业虚增巨额银行存款的案件曝出之前,货币资金还被视为一个不太容易出问题的科目。因为与这个科目相关的审计程序,大多涉及到银行方面出具的原始凭证,包括银行流水、银行对账单等等。

更重要的是,银行还需要针对不同账户的余额,向会计师事务所寄出的询证函予以确认和盖章。

要对这个科目进行造假,一定程度上意味着串通银行,显然难度升级。

但正所谓“最危险的地方,也是最安全的地方”,为了完成这一步,各造假公司八仙过海,各显神通。比如私刻萝卜章、提供虚假银行地址、贿赂银行职员。更有甚者,竟然直接按照虚假银行地址,临时成立一个假银行,再雇来一些假银行职员,简直是做戏做全套。

对于这一类造假行为,也不是不能发现端倪,可以将全年利息收入和银行存款规模做一个比较,如果收益率比7天存款利率还低,那很可能就是有问题了。

当然,一个更明显的表现是,账面存放着大笔资金,但到期债务却无力偿还。

像康得新的暴雷,就是因为账上趴着“150亿元现金”,却连10亿元到期债券也无法赎回,才引来了证监会的关注和后续检查。

03 造假第三步:“钱”的谎言之第二个交易闭环

相比于在程序上较为省事的应收账款造假和货币资金造假,固定资产和存货的造假,是更为“精明”、也更不容易被发现的造假方式。

原因在于,如果将“生产——销售——收款”看作是一个完整的交易闭环,那么“收款”之后再把钱花出去,用于购买存货投入再生产,或者购买固定资产等长期资产,就属于进入了第二个交易闭环。

这种情况下,不论是涉及的交易链条,还是对应的会计凭证、银行流水和发票合同等资料,都需要做足全套准备,复杂程度自然也会更高。

如果相关造假人员真的“财技高超”,也做足了表面功夫,那么这两种造假方式对投资者和审计人员的考验往往也更大。

先说说固定资产和在建工程。

如果上市公司将虚增的收入、利润形成的“钱”,在账面上作为采购固定资产或者建设工程的支出,那么这部分本不存在的“钱”,就会化为价值虚高或者根本不存在的固定资产。

比如说2013年被查的IPO企业天丰节能,就是通过虚假向国外采购机器设备的方式,把虚增的“钱”花掉,变成远在海外难以盘点的固定资产,之后逐年计提折旧,慢慢消化。

通常审计人员只在年中、年末的固定时间,监盘上市公司固定资产和在建工程。对于房屋和汽车这类资产,需要获取相应产权证和行驶证,并到实地拍照检查。但对于资产规模过于庞大的公司,有时也会有选择地抽样监盘。

但对于设备、装修、桌椅在内的更多其他资产,一般只能现场“视察”一遍,可以在一定程度上确认这些资产的“存在”。但事实上,很难知道这些资产是不是临时搬过来的?又或者这些资产是不是真的值发票上那么多钱?

更不要说金额不大的海外资产,验证难度显然还会进一步上升。

再说说存货。

这里所说的与存货相关的问题,主要指的是以消化账面上的“钱”为目的,采购一些价值虚高的存货。

这种情况尤其容易出现在存货价值难以判断的农林牧渔行业中。那些地上跑的、水里游的、地里种的各种生物资产,经常是资产减值的风险高发地带。

獐子岛的扇贝、东方金钰的翡翠、还有市界曾经质疑的大量囤货人参的紫鑫药业,都属于这类企业。

可能的情况是,他们通过将虚增的“钱”转化为了虚增的存货,后者因为不易盘点、价值难以确定、很可能发生不可控灾害等特征,在调节利润、输送利益等方面具有更明显的优势。

和固定资产、在建工程相类似,投资者显然无法通过账面的数字来判断背后的真实性,而审计人员在面对这类存货时,也会存在各种各样的实际考验。

一位审计人员告诉市界,他们曾经盘点过牛的“冻精”,存放在一个个带有标签的容器里,置于零下100多度的液氮瓶中。在盘点时,是不能看实物的,否则会影响这些“冻精”的存活率,只能数挂在瓶外的标签,天知道里面装的是什么。

更不要说那些獐子岛海域的扇贝、土里埋的天价人参、被石头包裹着的天价翡翠,都是摸不着看不见,价值的判断也极具主观性,在盘点时大多只能以企业为主导来进行,就更容易出现猫腻。

这些看似细碎的困难,最终都会形成一个个虚假数字面前的“保护屏障”。

04 监管、处罚升级

2020年与财务造假有关的故事里,康尼机电及其实控人分别被罚30万元;延安必康及其实控人分别被罚60万元;康美药业及其实控人夫妇分别被罚60万元和90万元;獐子岛及其实控人、康得新及其实控人以及东方金钰及其实控人,分别被罚60万元和30万元。

至此,顶格处罚60万元的时代,终于要过去了。

随着《证券法(修订草案)》和《刑法(修正案)》在2020年和2021年陆续开始实施,资本市场上违规、造假等行为的代价将会大幅度提高,包括欺诈发行和信息披露造假涉及的刑期和罚金数额,也包括相关责任人的具体刑事追责。

2021年初,在407家参与抽签的科创板和创业板IPO企业中,中国证监会抽查了20家公司,截至目前,已有16家撤回了IPO材料。

业内人士认为,撤回材料背后的原因可能是财务造假,也可能是保荐机构和发行人对于工作底稿和申报材料准备不够充分。

新法规的震慑效果已经初步显现。

但某大型内资会计师事务所合伙人也告诉市界,无论在审核制还是注册制下,只要造假收益远大于成本,就会存在造假。

造假不止,“打假”也不会止。

作为资本市场的参与者,只有学会分辨财报中的各种“蛛丝马迹”,才能更大程度上避免成为一颗颗被割的“韭菜”。

相关推荐

为什么我们炒股总赚不到钱?

江南春:为什么企业越搞直播带货越赚不到钱?

Uber、Lyft和滴滴可能永远都赚不到钱

海南免税新政下的代购人:赚不到钱 苹果手机不好卖

买消息、买课程、看黄历……年轻人的炒股秘笈,全是韭菜味

谈谈如何赚BAT们的钱

从今往后,腾讯开始赚辛苦钱

跟着高瓴去炒股,不愁没有钞票数

创业手记:能抓快钱,不赚快钱

我卖手机的这一年:从日赚1万到日赚1000

网址: 为什么我们炒股总赚不到钱? http://www.xishuta.com/newsview40015.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247