扒百度招股书,看资本市场延迟认知逻辑

编者按:本文来自微信公众号“商业数据派”(ID:business-data),作者:王一粟、罗宁,36氪经授权发布。

“香港资本市场对于百度回港上市还是比较期待的,一是对于它很熟悉,二是百度造车和芯片等落地,让大家对其长期价值依然很看好。”一位香港机构投资者对商业数据派表示。

3月11日晚,百度在递交给SEC的文件中披露,该公司申请在香港发售9500万股股票,发行价高端在每股295港元,预计全球发行将净筹资36亿美元,股票代号9888。

3月12日,百度回港二次上市正式开启招股。据路透旗下IFR报道,开启招股不到半天的时间,百度香港股票发行已获得足够认购,看来“AI第一股”的概念在港股已获一定认可。

此时距离其第一次在美股上市已经过去十六年。十六年间,百度经历了三个重要阶段,业务的发展与资本市场的动态息息相关,但又并非完全步调一致。资本市场如何做一家技术型公司的估值?都需要基于底层逻辑的思考。而底层逻辑,正是推动互联网、甚至整个社会的源力。

(百度近六年股价)

早在2020年6月,在百度市值仅有375.5亿美元时,我们写过一次《重估百度》,在通过STOP估值方法对百度各项业务和现金流估值后发现,百度价值被市场低估。

时隔仅仅半年,随着百度芯片、智能汽车等业务的实际落地,市场对百度的价值开始重构,直到2021年2月10日,百度突破了千亿市值大关,即使近期大盘在剧烈震荡回调,百度市值依然坚守在900亿美元左右。

百度依然是那个百度,其实业务跟半年前相比变化并没有那么大,但市场却给予了较大弹性的反馈,这其中变化最大的量值其实是“对百度的认知”。“All in AI 的口号喊了很多年,直到最近大家终于信了。”

从百度二次上市这个起点上,对其业务历史和资本市场的表现做一个复盘,会发现:技术进化的漫长,与急功近利的资本市场是一对既矛盾又互相依赖的共生体。相对于一级市场,二级市场就更是如此,一旦技术投入未能转化为财报上的利润,估值很可能就是零。

●为何此时二次上市

从去年京东、网易在港二次上市时,百度二次上市的传言就不断,为何在9个月后会选择在这个节点才迈出实质性的一步?

我们判断,是百度在AI这条第二曲线上的价值逐步释放,市场对其估值调整到了比较正常的水平。

在赴港上市的招股书开篇,百度再次强调自己是“AI公司”,将AI专利、深度学习框架、AI开放平台与开发者平台的情况放在了最显眼的位置。显然,在这个新起点上,百度不仅希望资本市场对自己重新审视,更希望全行业刷新对自己的认知。

相比一个个行业风口,现在的百度更在意自己的底层逻辑,而AI基础技术,就是物联网时代的底层逻辑之一。

2000年的百度,因为抓住了PC时代的底层逻辑“搜索”而迅速崛起,现金牛的能力一度不亚于腾讯游戏;2014年,百度在移动互联网的前半程战略缺位,缺失在移动互联网中的底层逻辑,后半程奋起直追;2016年之后,随着人工智能的爆发,物联网的萌芽开始显现,百度在痛定思痛之后,将专注力放在了AI的底层逻辑之上,转型的决绝之心前所未有。

无论是自动驾驶、百度云、小度音箱还是信息流,都是基于底层技术逻辑之上的应用。

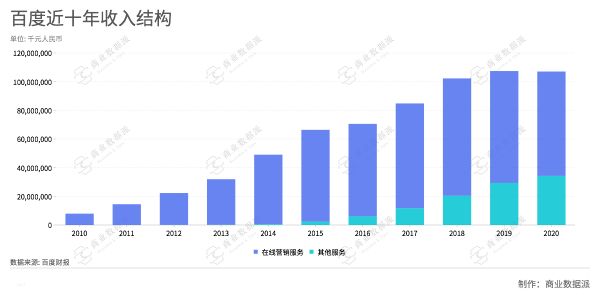

招股书中提到,百度主营业务有三个增长引擎。其一,是移动生态,包括百度App、好看视频以及百度贴吧,整合广泛的第三方长尾内容,帮助社区连接并分享知识与信息;其二,是智能云,AI技术加持的全套云服务及解决方案,包括PaaS、SaaS及IaaS层;其三,智能驾驶与其他新增长计划,包括智能驾驶(高精地图、自动泊车与自动导航),智能电动汽车及robotaxi及搭载DuerOS智能助手的小度智能设备及AI芯片开发。

而相比2005年,百度在纳斯达克上市之时,营收结构均来自基于搜索的广告,变化之大如同重新做了一家公司。也正是因为如此,有投资者认为,在美国资本市场对于百度的定位就是互联网营销公司,AI业务作为第二增长曲线的价值未能释放。随着Apollo自动驾驶的业务落地、小度分拆和AI技术商业化前景逐渐清晰,这部分业务的价值正逐步得到体现。

●价值洼地切入,来自底层逻辑判断

曾有不少知名AI技术公司的创始人都对笔者表达过一个观点,在行业爆发之前,一直在苦熬、坚持着。

漫长的投入期,仍需探索的商业化,是技术型公司的一个鲜明特点。

百度也同样经历了这个过程,百度对AI的投入至今已过十一年,在这个过程中,不乏技术大牛的加入。从2016年开始,百度开始加大投入、重点布局AI。

在研发投入方面也能看到变化,百度的研发费用由2010年的79亿元,上升到了2020年的人民币195亿元,研发占收入的比重也在不断提升。

此次回港上市,计划募集的资金用途就包括吸引及留用人才、加强智能云解决方案的商业化、提升智能驾驶及其他增长计划的商业化、投资AI芯片以及有协同效应的投资、进一步发展移动生态等。

由于AI相关技术研发投入的高企,而不能很快的产生商业变现,百度曾在2019财年第一季度出现上市十四年来的首次季度亏损。

很长时间以来,很多券商对百度AI新业务都没有给予合理估值,对自动驾驶Apollo的估值也不到谷歌 Waymo的二十分之一。尤其对于后者,在资本市场的估值高低一直都是争论的焦点,看好者将其比做“汽车界的安卓”,估值堪比谷歌 Waymo(2018年摩根斯坦利估值高达1750亿美元),不看好者质疑其落地速度。

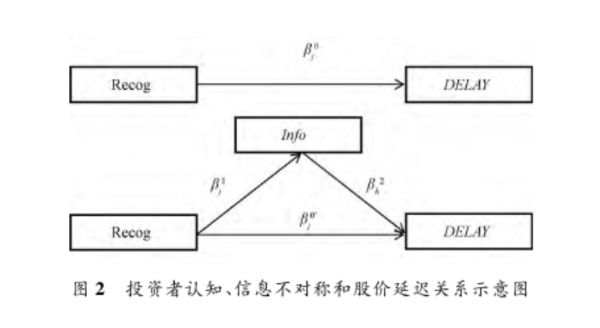

实际上,这样的情况在金融市场被称为“股价延迟”。传统金融学理论认为股票市场是完全的、无摩擦的,信息事件能够迅速充分的融入股票价格。但事实却并非如此,投资者认知水平的提升能够减弱股价延迟现象,减少信息不对称。

在近期随着百度造车的尘埃落定,券商们开始纷纷给予百度智能驾驶更多的认可与估值,这带动了百度市值大幅上涨400亿美元,答案已经逐渐趋同。

如今百度的价值在逐步被二级市场认可,股价也早已水涨船高。对于百度而言,掌握算法,掌握深度学习框架、AI开放平台、掌握AI芯片核心技术,在布局AI的过程中,逐渐掌握了全栈AI能力。通过DuerOS、AI芯片以及自动驾驶,百度正将AI产业从上游到下游逐渐打通,如今的价值点释放才刚刚开始。

也就是说,如何拥有超前的预判能力,在价值洼地切入,仍然来自对底层逻辑的判断。在正确的赛道里,有更强的底层技术竞争力,加上多业务共振,价值释放会更快。

做时间的朋友,在新技术方向体现的价值最为明显。

风险提示:本文所提到的观点仅代表个人的意见,仅为价值研究使用,不代表投资推荐。

相关推荐

扒百度招股书,看资本市场延迟认知逻辑

百度芯事:750亿美金的认知差

百度智能云“夺食”:看弱式有效的资本市场

快手递交招股书,连续盈利多年后,要给资本市场讲什么故事?

战略 | 无人驾驶,百度刷新认知的新战场

百度股价大涨:资本市场相信百度无人车的故事了?

快手吃的是“大直播”红利,百度微信正跑步入场

百度世界2020大会,能让资本市场相信百度AI的商业化潜力吗?

深扒京东物流536页招股书:572次提到供应链,一体化供应链成关键词

卖出特斯拉、加仓百度背后的逻辑,ARK寻找下一个十倍股

网址: 扒百度招股书,看资本市场延迟认知逻辑 http://www.xishuta.com/newsview40025.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230