用户超淘宝背后,拼多多再现“双重人格”

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

美东时间3月17日盘前,拼多多公布2020年四季度财报。先看核心数据:

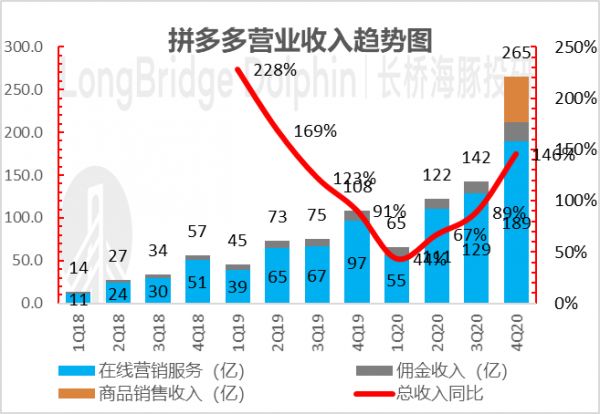

拼多多这个季度收入265亿,即使剔除本季度新增的自营商品销售收入54亿,剩下212亿可比口径的收入,也远远超出市场预期的193亿。

利润端拼多多相对平平,这个季度经营亏损20亿,逊于市场预期亏损16亿。但考虑到社区团购的高投入,市场对公司在利润端的表现并无过多期待,并不构成拼多多的明显利空。

这个季度拼多多真正的问题,我认为是在运营端,来详细看一下:

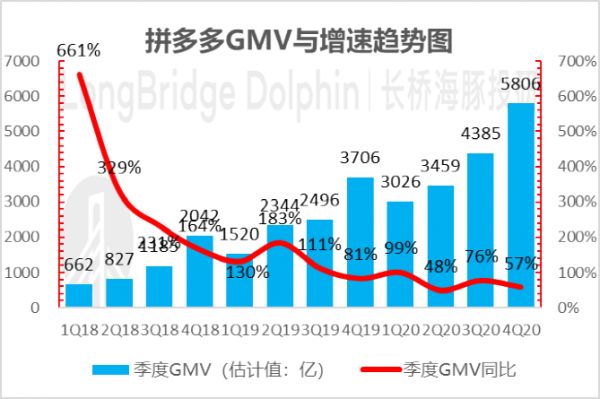

1)本季度GMV超过5800亿,同比增长57%,远远低于市场70%-80%的增速预期。

2)寻找GMV低于预期的原因,用户数显然不是问题:公司截至12月底年度活跃买家相比9月底爆拉5700万,创下单季获客新高,冲到了7.88亿,已然超过了超过淘宝天猫的7.8亿!

3)真正的问题还是在单个用户的下单金额上:这个季度末的单用户年均消费金额只有23%,明显差于此前接近30%的增速。

4)从我粗拆的数据来看,发力社区团购后,低客单价商品充斥,高客单价订单增量不足,导致平台下单的客单价明显下滑。

但同时单个买家的下单频次没有拉上来,也就是说正常电商购物部分的下单频次数据一般,从而导致整体用户的购买金额增速有所放缓。

5)GMV低于预期但收入超预期,一方面是因为这个季度无论是交易佣金的变现率,还是广告的变现率都明显超出了市场的预期,另一方面是拼多多也开始卖自营商品了,不构成明显利好。

在其他需要单独强调的问题上:

1)拼多多也开始走上了重资产道路:社区团购需要仓储物流等重投入,而且拼多多为了在高品质商品上破局,也开始做起了自营生意。此

种前置性投入,明显拉低公司本季度的毛利表现,进一步导致公司本季度利润不及预期;

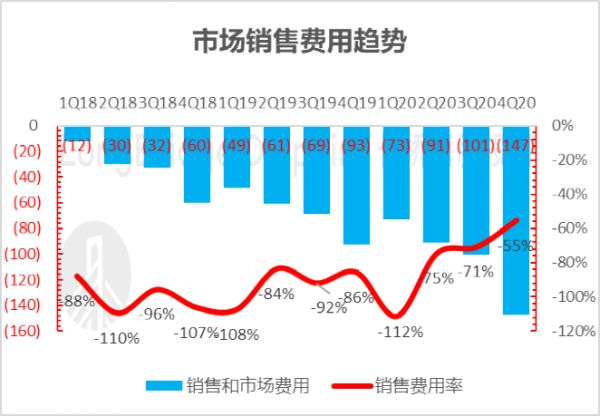

2)这个季度,市场之前一直比较关注的营销费用147亿,反而表现稳定,在市场预期之内;同时公司的研发和行政费用也都非常克制,表现出了作为新生代公司持续的高效运转能力。

综合评价的话,由于市场近期已经部分price in了公司四季度的可能超预期表现,但实际结果并没有上季度表现的那么完美无瑕,GMV这种关键数据上缺陷明显,赌业绩的资金调整可能会影响到拼多多短期股价表现。

但这个季度一个无法抹杀的、具有标志性意义的事情——拼多多的活跃买家数在四季度就超过了淘宝,比我预期的还提前了一个季度,确定性成为了用户数维度的国内第一大电商平台。

而且社区团购和自营商品高投入之下,拼多多在利润端表现也算基本稳定,而且1、2月份线上零售数据同样指向拼多多一季度相对强劲的业绩,我判断长期资金信仰不会动摇。

详细分析前先来看一下本季度财报核心看点:

在市场预期已经较高的情况下,拼多多GMV能否再次给投资者带来惊喜超过预期呢?

新增买家数在持续了一年的暴力增长后,本季度还有增长空间吗?

在多多买菜大规模攻城略地之时,拼多多销售费用率会如何演绎?

GMV增长低于预期

拼多多2020年GMV为1.67万亿人民币,同比增长66%。基于公司报的年度GMV数据,我推算:

四季度拼多多季度单季GMV大约5806亿,同比增长57%,对比上季度76%增长大幅放缓,也不及此前市场乐观的80%左右的增长预期。

数据来源:公司公告,海豚投研整理

在买家数超预期的情况下,GMV不及预期的主要原因是买家粘性不足。

我认为这背后反映出的一方面是四季度电商厮杀季所直面的激烈竞争,另一方面是社区团购稀释了平台的客单价,但同时社区团购新增的订单量却没有支撑起足够的购买频次。

数据来源:公司财报,海豚估算

买家数与用户数双双暴涨

截止本季度末,拼多多年度买家数已达到了7.88亿,净增5700万,超越淘宝天猫的7.79亿!

继买家数持续了一年的暴力增长后,拼多多再次惊艳了市场,5700万的高增长在移动互联网末期人口红利近乎消失殆尽的此时,绝不会有第二家。公司拉新的实力可见一斑。

正如我在之前文章《用户天花板:淘宝还是微信?》中判断,拼多多用户超淘宝已经是确定性极高的事件,此前阿里判断其电商购物用户五年内实现服务10亿用户的渗透率目标。

而当前,拼多多作为按用户数最大的购物平台,年活买家数将率先向10亿迈进。

数据来源:公司公告,海豚投研整理

同时,拼多多独立APP月活(打开APP的用户数)本季度末净增7700万,达到了7.2亿,迈过七亿大关,拼多多已经是一个实打实的“国民级”应用,不过距离淘系APP的9亿月活仍有一定差距。

显然,拼多多通过运营引导,让大量不满足于用微信小程序来剁手的用户吸引到了拼多多自身APP上,实现了微信小程序流量向拼多多自有流量的完美迁移。

数据来源:公司公告,海豚投研整理

在GMV不及预期背后的核心原因——用户粘性上。

截止2020年,每个活跃买家在拼多多一年的下单金额是2115元,较上个季度的1993元同比增长23%,同比增速较上个季度的27%再次放缓。

数据来源:公司公告,海豚投研整理

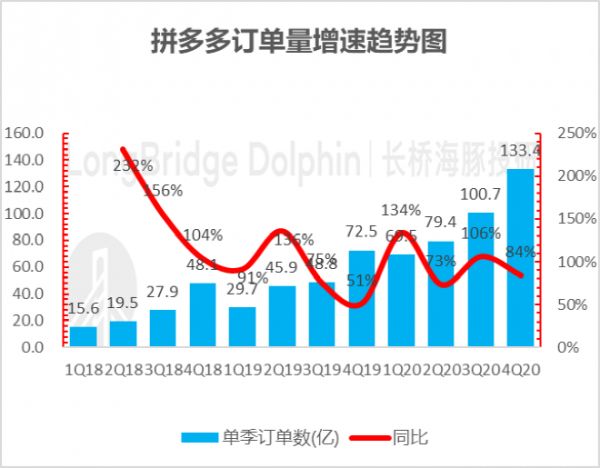

此外由于拼多多公布了公司的2020年公司整体订单数383亿(同比增长94%),推算出拼多多客单价明显下滑,2020年整体客单价仅有43.5元,2019年的51元有所下滑。

我可以合理推断:发力社区团购后,低客单价商品充斥,高客单价订单增量不足,导致平台下单的客单价明显下滑。

但同时单个买家的下单频次没有拉上来,也就是说正常电商购物部分的下单频次数据一般,从而导致整体用户的购买金额增速有所放缓。

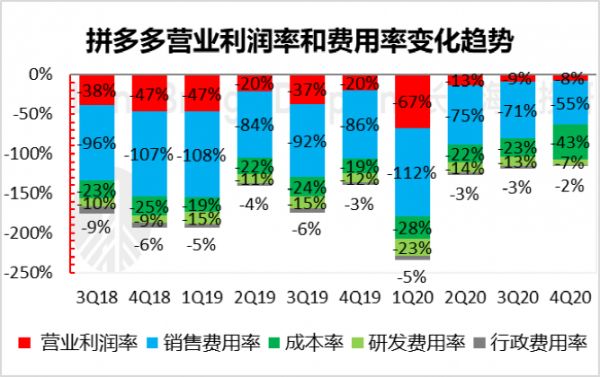

成本端巨幅拉升

令人意外的是,本季度拼多多的营业成本因社区团购的大量运输和储藏费用投入暴增466%达115亿元,破纪录地直接从上季度的30多亿元飙升至超过100亿元。

成本端的巨幅拉升直接导致了本季度毛利率仅57%,远不及市场预期79%。

数据来源:公司公告,海豚投研整理

另外,由于多多买菜的投入预期,市场现在普遍后延了拼多多利润节点的到来,拖到了2022-2023年左右。

销售费用相对克制

拼多多一改往日销售费用暴涨的风格,本季度销售费用率55%创下了最低记录,与GMV 57%的增长基本持平。

数据来源:公司公告,海豚投研整理

在其他重要数据上:

1)拼多多这个季度收入265亿,同比增长89%,即使剔除本季度新增的自营商品销售收入54亿(全年57亿),剩下212亿可比口径的收入,也远远超出市场预期的193亿。

注意这个季度,由于1P收入占比贡献较高,拼多多已经单独拉了出来,按照拼多多的解释,1P商品是满足用户多元化的产品需求。

我觉得翻译过来就是一些高品质商品,品牌不上拼多多,那就拼多多自己买过来卖,这个做法其实在我去年中调研就已经知晓,现在是占收入比重上来之后,拼多多自己不得不披露出来了。

数据来源:公司公告,海豚投研整理

2)本季度广告变现率3.3%、创下在电商旺季又创下了新高;交易佣金率0.39%,处于两年半以来的高位,随着拼多多用户影响力和商家影响力的不断崛起,拼多多变现率已有攀升势头。

数据来源:公司公告,海豚投研整理

3)本季度经营亏损为20亿元,差于市场预期的亏损仅16亿元。

低于预期的主要原因是剧增的营业成本,而同销售费用一样,管理费用和研发费用也十分克制,管理费用率和研发费用率均创下2019年以来的新低。

数据来源:公司公告,海豚投研整理

小结

此次财报背后反映的还是拼多多一贯特征,无出其右的疯狂获客,但用户粘性问题依然是一个要持续观察和验证的问题,短期赌财报的资金会可能会小感失望,但长期资金信仰难撼。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

相关推荐

拼多多系列之用户天花板:淘宝还是微信?

淘宝特价版狙击拼多多卓有成效

手机淘宝全景用户规模6.91亿 拼多多4.29亿紧随其后

观察+ | 拼多多不必追赶淘宝京东,C2M模式更有想象力

狙击拼多多,淘宝特价版生猛扩张

“1元包邮”,淘宝、拼多多缘何高调拼低?

电商三巨头财报对比:拼多多用户直逼淘宝,人均消费不到京东1/3

AppAnnie撤应用榜单 拼多多超淘宝数据闹乌龙?

揭秘淘宝、京东、拼多多的新“盟友”

淘宝发力“1元店”,拼多多该不该紧张

网址: 用户超淘宝背后,拼多多再现“双重人格” http://www.xishuta.com/newsview40238.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216