韩国半导体是如何崛起的?

来源 | 微信公众号“港股那点事”(ID:hkstocks)

作者 | 科创大胖龙

数据支持 | 勾股大数据

当前,中国经济进入调结构转型关键期,过去的钢筋水泥无法带来自主产业发展的主导权,中兴缺芯之痛,让国人不禁唏嘘,偌大的国家,居然连所有人都在使用的芯片都造不出来。与近邻韩国相比,我们在半导体行业落后了30年,80年代的韩国重金砸研发,搞出了存储器芯片,这两年经济复苏,存储器芯片价格翻番涨,韩国人从我们身上赚取了百亿美金利润,还有高通、博通、英特尔他们。每年,我们进口的芯片价值2000亿美金,和进口石油的规模差不多,这每年的2000亿美金进口额,是中国现代化的耻辱,是我们“钢筋水泥”粗放式发展的带来的苦果。

庆幸,政府与产业界人士已然决心改变现状。大基金二期已经成立,国内半导体产业正焕发出从未有之勃勃生机。半导体领域的创新创业正如火如荼展开,是挑战也是机遇。

值难得的历史性投资机遇之际,有幸与各位分享半导体的“那点事”。

提及韩国半导体发展历史,不能不提及三星,奠定韩国半导体产业在全球地位的正是破釜沉舟、矢志不渝坚守半导体产业的三星。

2017年半导体产业缔造了一项新纪录。

这项记录便是三星将英特尔挤下全球半导体营收龙头的宝座。英特尔自1992年以来连续25年“全球第一大厂”的名头就此让位。Gartner最新的统计结果显示,2017年全球半导体营收总计4204亿美元,较2016年的3459亿美元增长21.6%。

根据IC Isights等机构的统计数据,从营收来看,全球前三大半导体公司中韩国占据两席,三星、SK海力士分别位居一、三名。

目前三星电子已占全球DRAM内存芯片市场44.5%的份额;另一家韩国厂商海力士的市场份额则达到27.9%,两者相加已接近全世界市场的70%。

三星电子历年营收与利润表现:

三星电子2017年因存储芯片价格大涨带来盈利能力上升:

自20世纪80年代三星建立半导体研究与开发实验室起至今,韩国半导体产业发展可谓“励志”。

不到40年的时光中,韩国的半导体产业在起步比美国、日本晚上十几年的情况下,从一片荒芜逐渐生长为半导体产业之林的巨擘,离不开密集的技术援助、政府的强力保护以及企业的“工匠精神”。

那么,韩国半导体产业是如何崛起的呢?在中国急需发展半导体产业实施进口替代以及产业自主的情况下,极具借鉴意义。

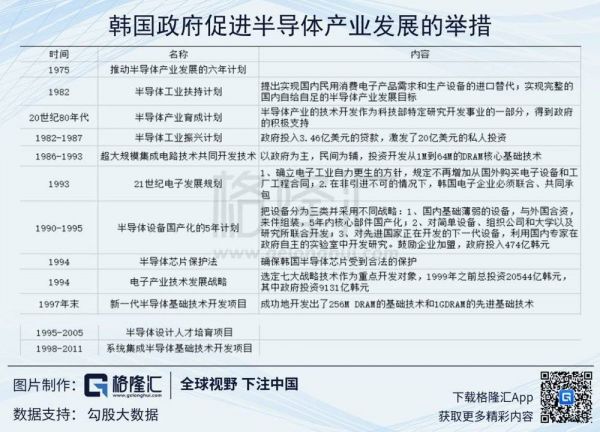

1. 打造根基:“政府+大财团”的模式

韩国的半导体产业以技术引入起步,经过20年左右的沉淀,在芯片设计与加工技术等领域完成了自身技术积累。

1959年,LG公司的前身“金星社”研制、生产出韩国的第一台真空管收音机,这也被认为是韩国半导体产业的起源。但当时的韩国并没有自主生产能力,只能对进口元器件进行组装。

20世纪60年代中期开始仙童半导体(Fairchild)和摩托罗拉(Motorola)等美国公司越来越多地投资于东南亚等低价劳动力国家,以降低其生产成本,韩国从这一趋势中获益,但仅停留在经济层面。

OECD(经合组织)在一份报告中指出,对于这些美国投资者的子公司而言,韩国只是“飞地”,对于韩国的技术进步未起到任何作用,“他们只是专门从事简单的晶体管和ICs的组装,用于出口,所需的材料和生产设备都是进口的”。

到了20世纪70年代,三洋(Sanyo)和东芝(Toshiba)等日本公司半导体公司也开始在韩国投资。但直到20世纪80年代初,韩国的半导体工业仍然非常局限,只是一个简单的、劳力密集的组装节点。

随着20世纪70年代外部世界市场环境变化以及韩国工资水平的提高,韩国轻工业产品出口比率大幅下降,外债也上升到危险的水平,韩国经济受到威胁。

为此,韩国政府在1973年宣布了“重工业促进计划”(HCI促进计划),旨在通过重工业和化学工业发展来建立一个自给自足的经济。1975年,韩国政府公布了扶持半导体产业的六年计划,强调实现电子配件及半导体生产的本土化。

韩国政府还组织“官民一体”的DRAM共同开发项目,即通过政府的投资来发展DRAM产业。

在半导体产业化的过程中,韩国政府推进“政府+大财团”的经济发展模式,并推动“资金+技术+人才”的高效融合。在此过程中,韩国政府还将大型的航空、钢铁等巨头企业私有化,分配给大财团,并向大财团提供被称为“特惠”的措施。

《经济学人》在1995年的文章中评论称,20世纪80年代韩国工业的发展得益于HCI促进计划,由于如此庞大的资源集中于少数财团,他们可以迅速进入资本密集型的DRAMs生产,并最终克服生产初期巨大的财务损失。

2. 三星的崛起

1983年是韩国半导体产业的历史转折点。

韩国财团的进入让半导体行业进入大规模集成(VLSI)生产时代,这些包括三星、金星社以及现代公司(后改名为海力士半导体,并被SK集团收购)等企业。这实现了韩国工业的质变——从简单的装配生产到精密的晶片加工生产。

20世纪80年代,三星和现代的财团都在寻找未来的商业领域,最终他们的目标是,从工业基地转型为更具高科技导向的产业。当三星决定通过其电子业务进入大规模集成芯片生产时,现代决定将芯片生产作为实现其向电子产业多样化的一个途径。而随后金星社的加入,让韩国最大的三家财团均参与进VLSI生产。

三星发展半导体产业是一部浓缩的韩国半导体产业发展史。

前三星集团首席执行官李秉哲(Lee Byung Chul)在1983年2月决定对内存芯片生产进行大规模投资。这被认为是一个非常大胆的决定。因为当时韩国仍是一个简单的装配生产基地,1983年,整个半导体生产中晶圆加工的份额也仅为4.3%。

根据三星的官方策略解释,三星电子公司当时遭遇了日本进口芯片的频繁交付问题。以上的所有因素促使李秉哲尝试进入VLSI芯片业务。

三星制定了一个详细的计划,根据这个计划,三星全部半导体产品中大约50%应该是DRAM。通过对精心挑选的DRAM领域关注,实现规模经济和成本的竞争力。

其后,SST国际公司在硅谷成立,成为三星的技术前哨。SST国际公司(与Tristar半导体公司同年更名)为三星的产品开发做出了重大贡献,SST国际公司成功开发的产品会转让给韩国的母公司SST,用于批量生产,这对三星的技术开发起到了至关重要的作用。

1983年,三星在京畿道器兴地区建成首个芯片厂,并开始了接下来的一系列动作。三星电子首先向当时遇到资金问题的美光(Micron)公司购买64K DRAM技术,加工工艺则从日本夏普公司获得,此外,三星还取得了夏普“互补金属氧化物半导体工艺”的许可协议。

在此过程中,三星等韩国公司已逐渐熟悉渐进式工艺创新,加上这些公司逆向工程方面的长期经验,韩国的半导体产业进入了发展的快车道。

在选择DRAM作为主要产品后不久,三星于1983年11月成功研发了64K DRAM。从技术上讲,韩国半导体行业实现了从相对简单的LSI技术到尖端的VLSI技术的重大飞跃。由此,1983年标志着韩国VLSI芯片时代的开始。不可否认的是,在最初阶段,外国技术许可在三星产品开发中发挥了至关重要的作用。

随后,三星电子1984年成立了一家现代化的芯片工厂,用于批量生产64K DRAM。1984年秋季首次将其出口到美国。1985年成功开发了1M DRAM,并取得了英特尔“微处理器技术”的许可协议。

此后三星在DRAM上不断投入,韩国政府也全力配合。由韩国电子通信研究所【KIST,由韩国科学和技术部(MOST)管理】牵头,联合三星、LG、现代与韩国六所大学,“官产学”一起对4M DRAM进行技术攻关。该项目持续三年,研发费用达1.1亿美元,韩国政府便承担了57%。随后韩国政府还推动了16M / 64M DRAM的合作开发项目。

1983年至1987年间实施的“半导体工业振兴计划”中,韩国政府共投入了3.46亿美元的贷款,并激发了20亿美元的私人投资,这大力促进了韩国半导体产业的发展。

在1987年,世界半导体市场还出现另一个机会,这源自美国和日本之间的半导体贸易冲突以及随后的政治调控。1985年以后,日本DRAM生产商市场份额的增加,被认为是牺牲了美国生产商的利益,美日之间的贸易冲突日益加剧。

日本首先宣布对外国半导体生产商实施半导体贸易协定(STA),美国政府则于1987年3月宣布了对含日本芯片的日本产品征收反倾销税等报复措施。

最终,日本承诺通过减少DRAM产量来提高芯片价格。但当时美国计算机行业需求增长,导致全球市场上256KDRAM的严重短缺。这为韩国256K DRAM生产商提供了重要的“机会之窗”。

此后韩国一直在赶超。1988年三星完成4M DRAM芯片设计时,研发速度比日本晚6个月,随后三星又趁着日本经济泡沫破裂,东芝、NEC等巨头大幅降低半导体投资时机,加大投资,引进日本技术人员。并于1992年开发出世界第一个64M DRAM,超过日本NEC,成为世界第一大DRAM制造商。

3. 胜出之战:逆周期投资

超越日本成为世界第一大DRAM制造商只是三星带领韩国半导体产业迈向世界第一梯队的第一步。

1995年之后,三星多次发起“反周期定律”价格战,使得DRAM领域多数厂商走向破产,并逐渐形成DRAM领域只有几家垄断市场的现状。

半导体产业每年需投入大量资本支出,用于设备与技术的开发。三星是综合公司型态,即使存储器市场低迷,仍可透过其他事业部门注入资金。这让三星逐步成为半导体产业巨擘。

比如,三星于1984年推出64K DRAM时,全球半导体业步入一个低潮,内存价格从每片4美元暴跌至每片30美分,而三星当时的生产成本是每片1.3美元,这意味着每卖出一片内存三星便亏1美元。

在低潮期,英特尔退出DRAM行业,NEC等日企大幅削减资本开支,而三星却像“赌徒”一般疯狂加码,逆周期投资,继续扩大产能,并开发更大容量的DRAM。

到1986年底,三星半导体累积亏损3亿美元,股权资本完全亏空。但转机却瞬间来到,1987年,日美半导体协议的签署使得DRAM内存价格回升,三星也为全球半导体市场的需求补缺,开始盈利,从逆势中挺了过去。

在1996年至1999年,三星再次祭出“反周期定律”,而彼时日立、NEC、三菱的内存部门不堪重负,被母公司剥离,加上东芝宣布自2002年7月起不再生产通用DRAM,日本DRAM仅剩下尔必达一家。

再如,2007年初,因全球DRAM需求过剩,叠加2008年金融危机,DRAM颗粒价格从2.25美元暴跌至0.31美元。三星却将2007年公司总利润118%用于DRAM扩产,使得DRAM价格接连跌破现金成本和材料成本。

在这样的攻势下,德国厂商奇梦达于2009年初宣布破产,日本厂商尔必达于2012年初宣布破产,三星市占率进一步提升,全球DRAM领域巨头只剩下三星、海力士和美光。

这场价格战的影响仍在持续,DRAM从2016年下半年到2018年一季度,一直处于稳定缺货涨价期中,在此过程中,三星芯片业务销售额达690亿美元,成为全球最大的芯片制造商。

在品牌发展不顺的时候,三星等韩国的企业并未想到要转去做代工,而是继续投入,这是韩国能够出现三星、海力士等全球领先芯片品牌的原因。

4. 如何保持第一梯队优势

韩国的半导体产业是从产业转移开端,在政府主导下,发展出自有品牌。

在韩国发展半导体产业的过程中,韩国政府对于产业的支持力度非常强,研发时大力投入,产出后进行保护。

从1990年开始,韩国半导体产业投资兴起。从研发投入来看,1980年时半导体领域研发投入约为850万美元,到1994年时为9亿美元。专利技术也从1989年底的708项上升至1994年的3336项。

1994年,韩国推出了《半导体芯片保护法》。此后,韩国政府还指定芯片产业及技术为影响国家竞争力的核心技术,致力于高度保障技术及产权。

庞大的半导体产业也发展出以三星和SK海力士为龙头,IC制造企业、半导体设备企业和半导体材料企业层层分工,通过外包、代工的方式构建出的庞大半导体产业链,形成了龙仁、化成、利川等等半导体产业城市群,支撑着韩国的半导体产业链。

在韩国的半导体产业进入全球半导体产业的第一梯队后,韩国仍希望保持其自身的优势,不仅通过“BK21”及“BK21+”等计划对大学、专业或研究所进行精准、专项支援。还在2016年时推出半导体希望基金,投资于半导体相关企业,旨在聚焦新技术的开发,尤其是储存新技术方面。

这一系列的政策也基本延续“政府+大财团”的产业政策,鼓励企业及大学间的结合,为芯片产业培养人才,以维持韩国在半导体产业上的优势。

5. 对中国的启示:自主创新才不受制于人

当前,中国半导体行业的发展备受国人关注,韩国半导体产业的“逆袭”之路能够带给中国业界什么启示?

韩国半导体产业战略和路径是,以自主创新和掌握自主知识产权技术为根本目标和定位,从引进技术和从事硬件的生产、加工及服务开始,对引进技术进行消化吸收,到研发一些技术等级简单的芯片,逐步提升自主创新能力,最终掌握高端核心技术。

韩国整体产业政策模式有一个制度背景,就是基本上不鼓励合资政策,其目的就是要防止技术锁定,防止国内企业太依赖于国外的技术。

韩国半导体的发展史对中国有极大的借鉴意义,目前可以看到国家大基金参股了多家产业公司,特别是科创板也对半导体产业形成重大利好,目前已有数家公司申报上市,假以时日,可以期待中国半导体公司成为世界的强者。

相关推荐

韩国半导体是如何崛起的?

韩国谋划对日本半导体的又一逆袭

韩国真能不依赖日本半导体材料?

韩国半导体新一轮“操作”见效?

印度半导体要崛起了吗?

如何复制快速崛起的半导体“春秋五霸”?

日韩中的半导体“三国杀”

韩国样本:从卖手机到登顶半导体的三星

日本的“半导体陷阱”,以及留给中国的启示

Q2净利润同比下降17% ,英特尔该如何应对强势崛起的AMD?

网址: 韩国半导体是如何崛起的? http://www.xishuta.com/newsview4039.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95203

- 2人类唯一的出路:变成人工智能 21024

- 3报告:抖音海外版下载量突破1 20955

- 4移动办公如何高效?谷歌研究了 20186

- 5人类唯一的出路: 变成人工智 20185

- 62023年起,银行存取款迎来 10317

- 7网传比亚迪一员工泄露华为机密 8472

- 8五一来了,大数据杀熟又想来, 8452

- 9滴滴出行被投诉价格操纵,网约 8075

- 10顶风作案?金山WPS被指套娃 7219