Q4财报发布,虎鱼之争结果初显,虎牙如何把握未来?

编者按:本文来自微信公众号“猎云网”(ID:ilieyun),作者:尹子璇,36氪经授权发布。

3月23日,虎牙公司(NYSE:HUYA)公布了2020年第四季度及全年财报。财报显示,2020年第四季度,虎牙总收入为29.90亿元,较2019年同期的24.68亿元增长21.2%;非美国通用会计准则下归属于虎牙的净利润为3.06亿元(4690万美元),相比2019年同期的2.42亿元增长26.5%,连续十三个季度实现盈利。

而同天,虎牙竞争对手之一斗鱼也同步发布了2020年Q4及全年财报,非美国通用会计准则(Non-GAAP)下,2020年第四季度斗鱼的经调整净亏损为1.77亿元,经调整全年净利润为5.42亿元。双方数据的初步对比之下,竞争结果也初步显现。

自半年多前虎牙斗鱼披露合并意向后,相关事宜还未有进一步的进展。此时正值国内游戏直播平台排位赛的关键时期,此次,猎云网不仅对虎牙斗鱼二者的财报进行了解析和对比,并希望以此为立足点,就如今国内直播行业的现状和未来进行一番探讨。

连续13个季度盈利,虎牙营收能力喜人

这次的虎牙,在维持了基本的增长以外,也给了行业不少惊喜。

首先,连续13个季度盈利的虎牙维持了其惊人的营收能力。

非美国通用会计准则下,2020第四季度,虎牙实现毛利润为5.98亿元,同比增长28.1%,毛利率由18.9%增长至20.0%;2020第四季度,归属于虎牙股东的净利润达到3.06亿元,同比增长26.5%;2020全年,归属于虎牙股东的净利润为12.62亿元,同比增长68.2%。与此同时,虎牙在毛利率、净利率维度上的上升趋势,展现了其盈利能力的强化。

而让人关注的则是,当外界都以为游戏直播平台即将面临增量天花板的时候,虎牙的用户规模迎来了不小的增长。第四季度虎牙直播MAU同比增长18.8%,达到1.785亿,这背后,则主要得益于移动端MAU的增长,其中移动端MAU达到了7950万,同比增长率高达29.1%。

一直以来,脱胎于YY的虎牙都有着强用户粘性和用户付费能力强的特性,此次,这一优势被继续扩大,2020年第四季度,虎牙直播付费用户数为600万,相比起2019年同期的510万增长17.6%。

直播付费用户数的增长和付费用户平均花费的增加直接拉动了虎牙的直播收入:虎牙来自于直播的收入为28.15亿元(4.31亿美元),相比2019年同期的23.46亿元增长20.0%。此外,第四季度虎牙来自广告和其他业务的收入为1.76亿元(2690万美元),较2019年同期的1.21亿元增长44.6%,该增长主要来自于广告商的数量增长与多样化,受益于虎牙品牌在中国互联网广告市场获得的进一步认可,也可以看出虎牙在营收方面正在朝多样化前进。

在多项数据的良好表现下,2020年第四季度虎牙总收入为29.90亿元,相比2019年同期的24.68亿元增长21.2%。全年来看,虎牙2020年全年的总收入为109.14亿元,相比2019年增长30.3%。

虎牙公司首席执行官董荣杰表示:“2020年全年,尽管全球新冠肺炎疫情带来了诸多挑战,但是我们通过持续投入于优质主播、电竞赛事和娱乐节目来丰富内容供给,并因此获得了显著的用户增长和高水平的用户参与度。在2020年第四季度,虎牙直播移动端MAU(月均活跃用户数)达到7950万,较2019年同期增长29.1%。在2021年,我们将继续加大内容层面的投入,在进一步优化产品的同时,拓展平台的广度与多样性,为用户带来更加愉快的体验。”

斗鱼核心数据全面落后,虎鱼之争结果逐渐明朗

在昨日傍晚,斗鱼也披露了2020年Q4及全年财报。

根据财报,2020年第四季度,斗鱼总营收为22.7亿元,同比增长10%,主要通过增加流媒体直播的收入驱动。其中,直播收入为20.7亿元,同比增长9.4%;广告收入2亿元,同比增长16.5%。第四季度,斗鱼平均MAU达1.74亿,同比增长5.2%。移动端MAU达5820万,同比增长6.9%;付费用户规模为760万,同比增长4.6%。非美国通用会计准则(Non-GAAP)下,2020年第四季度斗鱼的经调整净亏损为1.77亿,经调整全年净利润为5.42亿。

虽然依然保持着基本的增长,但是虎牙与斗鱼的竞争结果,已经跃然纸上。

在过去,虎牙的营收能力一直优于斗鱼,但是虎牙的用户数却是低于斗鱼的。而在这次财报背后,从用户数据的首次反超再到营收能力的差距的拉大,是一次虎牙对斗鱼的数据的全面碾压。

一直以来,斗鱼与虎牙的竞争优势在于其月活数。

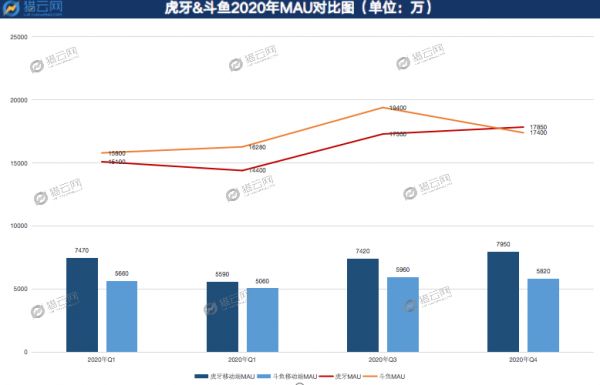

以2020年二者的财报数据对比为例,第一季度中,斗鱼平均月活人数为1.58亿人、平均移动月活跃用户数为5660万人;虎牙直播月均活跃用户数为1.51亿,移动端月均活跃用户数为7470万人;在第二季度中,虎牙的整体数据遭遇了下滑,平均月活数为1.44亿人,移动端平均MAU为5590万,斗鱼均月活数为1.628亿,其中移动月活用户数为5060万;直到正逢暑假的第三季度,虎牙数据回升,月活数约1.73亿,移动端月活7420万,而斗鱼的月活则约为1.94亿,移动端月活5960万。

到了这个Q4,斗鱼平均MAU达1.74亿,移动端MAU达5820万;虎牙直播MAU达到1.785亿,其中移动端MAU达到了7950万。

可以看出,一直以来,虎牙把握着移动端月活数的绝对大门,即使在下滑的第二季度对比斗鱼依然有着不小的优势,而斗鱼则把握着整体月活数的高地。

然而,这样的“均衡”正在这一季度的财报中被打破。在这个Q4,虎牙直播均月活数达到1.785亿,其中移动端月活用户数达到了7950万;斗鱼平均月活用户数达1.74亿,移动端月活用户数为5820万。

这背后正是因为虎牙对移动端用户数的重视,在近一年时间里,虎牙移动端MAU的增长速度更高于整体MAU增长速度,移动端已经成为虎牙更关键的增长引擎。而值得关注的是,在用户内容消费习惯从大屏向小屏转移的大趋势下,移动端数据更能说明平台在未来的持续竞争力。

在月活数出现差异的同时,二者的“均衡”在未来无疑将进一步被打破,因为虎牙,一直以来都有着更高的ARPPU(每付费用户平均收益)。

长期看来,过去8个季度,虎牙单季度营收均超过斗鱼。可以看出,在过去,用户数据上斗鱼一直都是领先的,但更多的用户却没能为斗鱼贡献更多的营收。相反,虎牙用更少的用户创造了更大的价值。

更加值得一提的是,虎牙财报显示,在2020年第四季度,大约80%的付费用户是通过移动端进行付费,而移动端用户贡献了虎牙来自于直播的收入的85%以上。对此,虎牙公司CEO董荣杰认为:“随着我们持续配置资源推动移动端用户群体的扩张,这些成果进一步印证了虎牙在移动端策略的前瞻性。”

2020年第四季度,虎牙直播付费用户数为600万,斗鱼付费用户规模为760万。但在Non-GAAP下全年净利润中,虎牙在达12.62亿元,斗鱼为5.42亿元(经调整后),Non-GAAP下第四季度净利润中,虎牙达3.06亿元,斗鱼为负1.77亿元(经调整后)。

这不仅缘于出自YY的虎牙在用户付费习惯上有先天优势,虎牙直播收入增速一直高于其付费用户的增速,这说明公司收入的增长不仅是得益于增量用户,还来源于对存量用户的深度运营。根据艾媒咨询,虎牙每周观看1次直播以上的用户占比达87.9%,高于企鹅电竞的85.5%、斗鱼的84.8%。

同时,虎牙的主播运营成本更低。根据东方证券,2020年1-9月Top200主播收入占比统计中,斗鱼头部主播(Top200)收入贡献占比达42.19%;虎牙头部主播(Top200)收入贡献占比为31.46%。相比头部主播,平台对中长尾主播的议价能力更强,虎牙也就有了更好的盈利表现。

而如今,随着虎牙整体用户的攀升,二者的营收能力将进一步拉开距离。

直播新势力涌入,传统直播平台面临挑战

去年9月,有媒体曝光斗鱼某直播间涉嫌万人聚赌,直播间一天流水最多高达几百万。今年2月,CCTV-12《疯狂的直播间背后》进行跟进报道,央视报道指出,包括“长沙乡村敢死队”在内的多个斗鱼涉赌直播间月流水均高达千万;更有知情人爆料称,斗鱼平台知情并支持直播间涉赌活动。

报道中提及,斗鱼和一些主播(尤其是大主播)的合同中设定流水对赌,完成或超过数额即可获得奖金,且斗鱼通过流水大小决定对主播的热度扶持;主播往往与平台存在高额的业绩对赌,承受巨大的流水压力,通过抽奖、涉赌刺激粉丝打赏成为解决这种焦虑的方案之一。

焦虑其实的不仅是主播,更是斗鱼乃至及其背后的传统直播平台。

2019年4月,斗鱼登陆纽交所,根据招股书,斗鱼在2018年毛利润转正为1.51亿元,毛利率从2016年的-0.2%翻正至2018年的4.1%。

同时,斗鱼每季度平均付费用户群从2016年的90万增长到2020年的760万。但是,直到宣布合并之时,斗鱼的月活和付费用户数都高于虎牙,但赚钱能力却远不及后者。

另一方面,则是传统直播平台自身的困境。

自直播行业大热以来,广电局、网信办、文化部等单位出台多项新规,去年下半年国家网信办等8部门推进网络直播行业专项整治,包括斗鱼在内的10个直播平台被约谈,大量违规的主播与频道被封,平台被要求限期整改。

政策监管趋严的同时,直播平台还在面临来自抖音、快手,B站等新流量平台的巨大竞争。

2019年12月,B站与《英雄联盟》达成为期三年的国内独家直播协议,耗资8亿元。随后,B站经历了签约冯提莫、引入三位大鹅文化创始人负责直播业务等一系列动作后,发力直播的野心已经十分明显。

快手则是从2016年就一直在悄悄布局游戏直播领域,2019年2月,快手推出了独立的游戏直播APP“电喵直播”,提供游戏直播、游戏视频、游戏社区、游戏下载等内容;2020年11月5日,快手向香港联交所提交了招股书,其中根据快手大数据研究院数据显示,截止2020年6月,快手直播的日活跃用户数达到1.7亿,已经占据了2020年线上直播行业56%的市场份额。

字节跳动也对游戏行业虎视眈眈,早在2018年6月,字节跳动就宣布正式入局游戏直播领域,由旗下的西瓜视频团队负责运营,随后,抖音也入局该领域。

如今,面对多家全新的竞争者,传统直播平台的总营收增速和用户增速均开始放缓,而对于斗鱼来说,还将面临与虎牙的短兵相接,所以如此焦虑。

而对于在鱼虎之争中初现优势的虎牙来说,又将如何破局行业之争?

直播行业未来究竟如何?虎牙如何破局?

虎牙此次发布的Q4财报,无疑通过强劲的用户增长和营收能力,给关注该行业的人打了一针强心剂。

除此以外,虎牙也将自己的故事,放在了“电竞”二字之上。

根据艾媒咨询发布的《2020-2021年中国电竞直播行业发展专题研究报告》显示,中国电竞市场规模保持平稳增长态势,预计到2022年将增长至1843.3亿元。随着中国移动电竞市场规模快速增长,预计到2022年将达1256.3亿元。未来,中国将迎来“全民电竞”时代,直播平台则成为电竞主要传播渠道。

艾媒咨询认为,在电竞行业快速发展的带动下,电竞认可度提高的同时,电竞直播的认知度也随之提升,中国电竞直播市场前景明朗。

依托于此,虎牙对电竞板块的布局,将游戏开发、发行、直播更好地结合。

自制内容方面,在2020年第四季度,虎牙直播了48档自制电竞赛事和娱乐节目,总观看人次达1.09亿次,同比增长53%;同时,虎牙不仅签约了众多顶级战队与职业选手,也是国内唯一一家集齐英雄联盟四大联赛版权的直播平台,内容全面,合作稳固。

此外,在消费者与投资市场都十分关注的云游戏领域,虎牙在去年底推出了一款YOWA云游戏平台,目前,YOWA云平台已实现跨终端玩游戏的云游戏核心能力,人们可以通过YOWA用手机畅玩电脑游戏,用低配电脑也可以玩市面上最新最热的3A大作。YOWA云游戏不仅将与虎牙直播深度融合,而且改变了传统的游戏分发方式,进一步扩大游戏厂商的游戏分发渠道。

在电竞领域的布局已现,虎牙也正在进行围绕直播的创新。

这样的创新一是体现在深层次思考上,虎牙表示,产品形态方面,虎牙不会将视频、直播割裂开来,而是探索“直播+视频+社区”融合发展的业务形态。

二则是体现在技术的研发上,虎牙正在通过技术,努力把数字人、VR、AR、云游戏这些技术更好地应用到直播互动中。

值得一提的是,虎牙在2019年推出了小程序开放平台,虎牙小程序开放平台在经过将近一年的能力搭建后,构建了小游戏和AI能力,增加了包括肢体、脸部识别等,并打通了平台的付费模式,闭环直播间营收。截止2020年第四季度末,小程序开放平台已先后上线大约200个虎牙小程序工具,为累计超过40万主播安装使用。

在对于存量市场进行进一步优化之外,虎牙也已提前将注意力投入到增量的挖掘之中。海外市场方面,虎牙公司旗下Nimo TV月活已突破3000万,在东南亚、中东、西语国家等市场表现亮眼,并拿下了2020年印尼游戏直播市场份额第一。未来,虎牙将在东南亚等市场重点布局,构建正循环的海外营收并打造多个稳固的全球化支点。

此次虎牙的财报,用其稳健的增长加深了外界对这一赛道的信心。而在不确定的未来竞争之中,虎牙也已经开始了长远的布局。

自半年多前虎牙斗鱼披露合并意向后,相关事宜还未有进一步的进展。猎云网认为,在不明朗的未来中,更值得关注的是虎牙。对于整个直播行业而言,肃清不良风气,寻找良性的未来发展方向,也是各个入局者共同的责任。

相关推荐

Q4财报发布,虎鱼之争结果初显,虎牙如何把握未来?

虎牙、斗鱼Q4财报:谁的业绩占据更大优势?

腾讯的野望:控股虎牙,“虎鱼鹅”游戏直播帝国将开启第一纪元?

电竞直播两强财报公布:竞争赛程见底,斗鱼渐渐失速?

虎牙8月11日发布2020年第二季度财报

解读B站Q4财报:Q4营收同比增74%,B站破圈能继续俘获大众芳心?

虎牙11月13日发布2019年第三季度财报

虎牙3月4日发布2018年第四季度及全年财报

腾讯控股后首份财报,虎牙透露出什么信号?

营收利润双双高涨,虎牙直播的未来走向

网址: Q4财报发布,虎鱼之争结果初显,虎牙如何把握未来? http://www.xishuta.com/newsview40619.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213