成为不了社交平台的WeWork,资本还会为他买单吗?

编者按:本文来自微信公众号“互联网那些事”(ID:hlw0823),作者:企服组作品,36氪经授权发布。

如果有一家成立了11年的公司,估值一度高达470亿美元,但是后来上市失败原形毕露,市值一度缩水到78亿美元。疫情黑天鹅之下,这家公司亏损32亿美元,却依旧活着。那么这家公司的核心竞争力和商业护城河,是否牢不可破?

是的,WeWork还活着。

据天眼查信息显示,2020年,疫情影响之下,WeWork被迫关闭了全球各地的联合办公空间,整个2020年,WeWork的亏损达到了32亿美元。然而,通过WeWork向投资者展示的文件显示,当下,WeWork想要通过与SPAC进行合并来以90亿美元的估值上市。

对于WeWork而言,目前最重要的不是核心竞争力以及商业护城河的问题,而是能否从一级市场跳到二级市场,从而获取更多的资金来源来维持接下来的生存。

事实上,自2019年,WeWork从SEC撤回招股说明书开始,共享办公的质疑者们就已经抓住机会预言起WeWork的灭亡。然而虽然WeWork的市场份额一年之内从69%下降至18%,却也并没有让那些唱衰者们如愿的迹象。

超过了150亿美元的融资金额解释了WeWork为何能够至今屹立不倒,通过绑定软银这艘大船,WeWork有着充足的资金进行市场的开拓和用户的抢夺。不过,曾经28分钟内谈成44亿美元的历史终究成不了神话,这一点,现下的孙正义应该心知肚明。

财报说数据显示,2018年,共享办公的第一股优客工场在上市前估值也曾高达30亿美元,但是上市当天,优客工场就跌破了发行价。随后,优客工场股价一路下跌,截至今年3月25日,优客工场的股价为3.25美元,距离上市当日最高价的10.734美元,已经下跌三分之二,目前市值仅为2.57亿美元,市值腰斩超过一半。

(数据来源:财报说)

此外,过去的一年里,愿景投资亏空了1.08万亿日元,其中大部分的亏空都来自于投资的共享经济企业。

对此,这篇文章将为你解读包括共享办公在内的以共享经济为主的企业,到底还值不值得资本市场为之付出,除了补贴烧钱大战,共享办公还有什么方法来获取用户?共享经济未来真的有可能实现盈利吗?

一、谁花的钱多,谁就是赢家

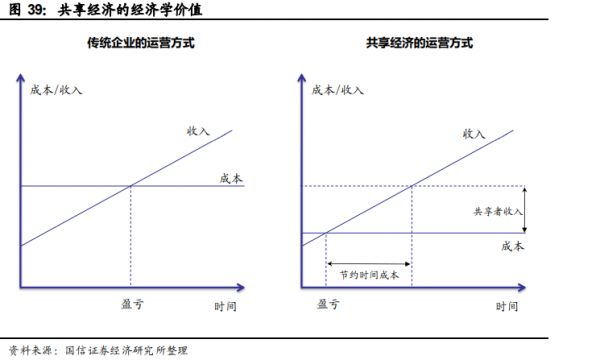

在绝大部分客户眼中,包括WeWork在内的一众共享办公企业做的就是一个二房东的生意:先从房东或者是物业经理那边租赁闲置的办公室,并且对这些办公室进行装修改造,且会配备办公桌椅、沙发、会议室、零食和一众休闲设备,随后转租给个人以及一些公司,就类似于中间商赚差价。

不过从传统经济学的角度来看,传统企业的营运模式为:企业组织生产服务的要素,在租房这一方面,企业直接和园区签订合同,订立租期,交付租金和押金,然后自己进行装修。这样就构成了较高的固定成本,也延长了盈亏平衡的时间。

但是当企业采用共享办公室之后,前期的绝大部分成本事实上都是由共享办公室的提供商来进行负担的。企业的前期运营成本大大降低,从而缩短了盈亏平衡的时间,也节省了企业的时间成本,而共享办公室提供商的利益来源,则在于企业成本之间的差值。简单来说,就是企业将通过节约时间以及和园区直租省下来的部分成本给了共享办公室租赁商。

只不过,包括WeWork在内的一众共享办公室提供商并没有意识到这一经济学常识。正因如此,我们通过研究WeWork、优客工场在内的一众共享办公室服务提供商的商业打法发现,平台规则的制定是这些企业一众的短板。

而平台规则的制订实际上就是共享办公室提供商的商业模式,只不过现阶段,各个共享办公室的提供商们将用户增长和办公室租赁数量看的高于一切,这就解释了为什么WeWork在第一次提交招股书之前有着470亿美元的泡沫估值,由于不断投入的资本和数量颇多的固定资产,再通过烧钱获取租户数量,WeWork有着资本市场看好的高爆发性。只不过,招股书彻底暴露了这家公司的问题,创始人的荒谬以及持续烧钱的能力都远远超出了资本可控的范围内。

这也意味着一旦脱离各方的融资,以及面对用户市场进行持续不断的低价/补贴的策略,很难满足租客的需求以及应对者日益加剧的市场竞争。

在这种模式之下,一方面,WeWork们要不断地进行办公楼的租赁与装修工作,另一方面,他们需要去满足个体租户以及初创公司的资金需求。WeWork们所做的,是使用自己的资本来为初创企业承担盈亏平衡的时间,但是他们却并没有考虑好供需平衡这一方面的问题。

以国内为例,数据显示,2020年第四季度,北京写字楼的空置率超过了15%,同期上海的写字楼的空置率达到了20%,深圳写字楼的空置率甚至超过了20%。在初创企业活动较为频繁的地区尚且如此,其他地区就更不用多说。

更加糟糕的是,在写字楼空置率不断走高的情况下,写字楼的总库存还在不断地上涨,相关机构预计,到了2023年,深圳写字楼的总库存同2020年相比将会增加60%,上海则会增加44%。当写字楼的整体供应数量超过需求,园区直接跟初创公司进行对接,那么WeWork们,又将如何?

无论是从商业打法还是盈利模式来看,WeWork们都没有找到合适的盈利点,除去不断烧钱,很难打出差异化,但是同时,他们租赁的写字楼却越来越多,由此成为了资本眼中的吹嘘故事——另外一种形式下的重资产差异化。

然而,症结在于,WeWork们从始至终都在逃避如何扩大盈利这一个问题,就只能靠着资本不断地融资,然后上市套娃。

业内人士认为,以目前形式来看,共享办公室盈利的未来在于一家独大,通过绝对的市场份额来缓慢减少补贴,增加租赁金额。只不过,烯牛数据显示,仅2020年,就有七家共享办公企业获得了融资。很明显,即便未来,这些共享办公室提供商不想往前走了,背后的资本也未见得会同意合并。

二、WeWork成为不了社交平台

在创立之初,WeWork的创始人的野心不仅仅在于共享办公室的租赁,而是更想让WeWork成为一个社交平台。

但是十一年之后,我们再来看看这家公司,本质上依旧只是一个“二房东”,也永远成为不了微信,甚至成为不了boss直聘这种以聊天的方式找工作的招聘软件。

这是WeWork的用户性质所决定的。

虽然WeWork一直强调希望大中型企业也能够进入中国市场,但是实际上,WeWork的主要用户画像群体还是初创企业。而WeWork的愿景则是希望B端企业和B端企业之间形成一个类似于社区的形式,能够在WeWork提供的社区之间进行广泛交流。这种想法有点类似于古代中国所强调的“天下大同”。

但是这种大同显然是不可能实现的。一方面,初创企业的时间成本较为珍贵,企业的成员们大多数不具备着时间。另一方面,不是每一个企业成员的手机中都有WeWork的APP,这从某种程度上来说限制了WeWork的下载量,也限制了WeWork的用户基本数量。这就是WeWork永远成为不了下一个微信的原因,WeWork从本质上就不具备着成为社交APP的功能。

图片来源:WeWork中国APP

WeWork想要成为招聘软件则更不可能。招聘行业作为最早在互联网时代实现盈利的一批企业来说,本身就具备着牢不可破的护城河以及先发优势。从领英、拉钩到boss直聘、前程无忧、英才网。垂直细分类的招聘软件体量已经非常庞大,这一块的市场,也不好啃。

那么,断绝了社交平台这条路的WeWork,到底还有什么方法来留存用户呢?

目前而言最好的方法还是在于差异化服务,通过给初创公司提供配套的信息咨询和方案解决服务,来形成完整的产业链,这种模式就类似于roku,以低廉硬件价格作为吸引用户的入口,再通过平台服务留存用户,收取费用,实现盈利。

三、共享经济有未来吗?

共享办公室从根本上来讲,还是共享经济。

纵观现下人们讨论的最多的共享经济的细分赛道,包括了共享充电宝、共享单车、共享办公以及共享汽车。

然而,不管是那一种形势之下的共享经济,目前都没有出现很好的盈利。

在传统的商业模式之中,模式主要是劳动者——企业——消费者,而云计算和大数据的出现提高了信息的运算和匹配能力。数据存储和运算的成本越发低廉,算法机制下的平台匹配模式的准确率不断提高。因而,才有了劳动者——共享平台——消费者的共享模式逐渐取代传统模式的现象。传统商业模式之下的公司的成本和收益比不断下降,这才催生了B2B、B2C的共享商业模式.

只不过,这种模式下的共享服务提供公司代替B端企业和C端消费者承担了过多的成本,再加上中间的完善和维修费用,费用的回收期无限延长。而消费者最初接受这种模式也无非是出于价格导向的价格敏感型心理。但是企业最终的目的还是在于获利,不可能一直无限期的为消费者提前付费,承担成本,最终,企业承担的成本还是要转移到消费者身上,这也解释了为什么前段时间共享充电宝涨价3块钱。

只不过,企业出于资金链方面的考虑要让消费者承担一部分成本,消费者本身却并不愿意承担,这是共享经济类型的企业和消费者之间无法调和的矛盾。

即便如此,共享经济未必没有未来。

当资源浪费、城市拥挤、环境污染成为了急需解决的社会问题,变卖为租将会是未来几十年内的大趋势。只不过,如何在因为顺应时代的趋势而促使的日益激烈的红海竞争中保持优势,是每一个共享经济企业要考虑的问题。

资料来源:

【戴德梁行】房地产行业:城市更新在南京,场所塑造

【东北证券】引进LO搭建团队,迎接办公家具解决方案赛道爆发

【观点指数】2020中国房地产行业发展白皮书

【国信证券】2016新商业模式展望:效能的未来

【牛津大学】中文PropTech_2020_The_Future_of_Real_Estate

相关推荐

成为不了社交平台的WeWork,资本还会为他买单吗?

Wework冲刺美股,亏本生意投资者还买账吗?

瑞幸之后,资本市场不再会为商业模式造假企业买单|对话华尔街①

价格堪比iPhone,有多少人会为OPPO Find X2买单?

日本准备推行AI婚配,年轻人会为“爱情算法”买单吗?

他为何大胆接下WeWork?

ARK是WeWork的“新骗局”吗?

折戟IPO之后,WeWork低价出售线下社交App「Meetup」

规模生意的尽头,WeWork 估值腰斩的 IPO

WeWork创始人是如何一步步走向失败的?

网址: 成为不了社交平台的WeWork,资本还会为他买单吗? http://www.xishuta.com/newsview40748.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94930

- 2人类唯一的出路:变成人工智能 19070

- 3报告:抖音海外版下载量突破1 18777

- 4移动办公如何高效?谷歌研究了 18316

- 5人类唯一的出路: 变成人工智 18170

- 62023年起,银行存取款迎来 10108

- 7网传比亚迪一员工泄露华为机密 8155

- 8顶风作案?金山WPS被指套娃 7088

- 9大数据杀熟往返套票比单程购买 7037

- 10五一来了,大数据杀熟又想来, 6702