消失的中国移动

编者按:本文来自微信公众号“巨潮商业评论”(ID:tide-biz),作者:杨旭然,编辑:王方玉,36氪经授权发布。

中国移动的基站和信号当然不会消失,但它在资本市场里确实有些尴尬。

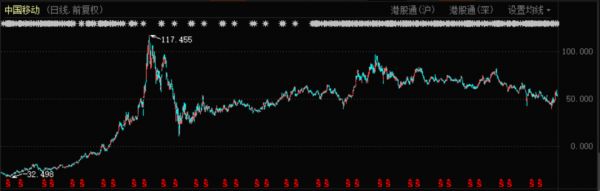

一度贵为“中国最赚钱公司”的中国移动(HK:00941),在资本市场里却一直不怎么受欢迎。2007的牛市中风光出尽之后,就成了被资本市场遗弃的巨人,一直沉默至今。

中国移动股价表现(2003年至今)

2015年,“提速降费”的政策,让中国移动、中国联通、中国电信三家运营商开始大规模让利,随之而来的是流量价格的快速下降与股价下跌。

“提速降费”并非中国移动股价下跌的起点,但也是一个关键事件。至今,中国移动股价最深跌幅达到了50%以上,股价最低时跌破40港元。

关于5G的消息和资讯时常出现,会成为资本持续关注的热点,却很少能够对中国移动的股价产生积极影响。反而是伴随着三大运营商在美国资本市场被“劝退”,导致资本重新关注到中国移动,股价随之出现了波动上涨。

2021年1月8日,中国移动股价低开、高走,放出巨量,资本介入明显。随后两个多月,中国移动股价累计涨幅超过了20%,但比起过往的持续性下跌,仍显杯水车薪。

3月25日,中国移动发布了盈利公告,2020年全年收入7681亿元,其中净利润1078亿元,同比去年增长了1.13%。报告公布后,其股价不涨反跌,股价逼近50港元。

身为中国盈利能力最强、规模最大的央企之一,中国移动竟然神奇般地在资本市场里“消失”多年。是中国移动自己真不行了,还是我们都处在一次漫长的“市场失灵”之中?

低估已成习惯

单从财务数据上来看,中国移动“本应”在市场中光鲜亮眼。

截至2020年12月底,中国移动共有客户9.42亿户,基本上涵盖了中国绝大多数的家庭,这些用户全年为中国移动创造了1078亿元的净利润,相当于每位用户为中国移动贡献114.44元的净利润。

这是个非常庞大的用户人群,几乎是企业发展进程中的“终局”——占据一个国家的绝大多数市场需求,用户以“类SaaS”的模式按月向中国移动缴费,与中国移动之间的关系长期、稳定。

这种超广覆盖度、持续收费的业务能力,为中国移动带来了强大的现金流表现。2020年末,中国移动“现金与现金等价物”为3231.11亿元,账面流动资产5797.43亿元,其中存货仅有80.44亿元,几乎可以忽略不计。

作为对比,苹果是全球范围内现金储备最为雄厚的企业之一,目前现金储备量为2340.65亿元;美国最大的运营商威瑞森公司(NYSE:VZ),手中掌握的现金与现金等价物约合1400亿元;另一家老牌通讯企业AT&T(NYSE:T)的现金储备量要少得多,约合630亿元。

整体来看,中国移动庞大的现金储备量,在全球范围内都是罕见的。但在资本市场对企业的定价中,这些现金的价值与作用完全没有体现出来。

股东权益方面,2020年末高达1.15万亿,相比之下其2021年3月25日的收盘市值合8747亿人民币。也就是说,按照市净率估值来看,中国移动早已破净。

自2018年以来,中国资本市场一直在走“价值投资”的行情,但中国移动却很难进入“价值投资者”的法眼。至今其市盈率只有8倍多,相比之下,美国电信运营商龙头威瑞森公司的市盈率已经超过13倍。

5G推进

根据路透社2月16日的消息,巴菲特旗下伯克希尔·哈撒韦公司宣告了两项重大的投资,其中包括了对通讯公司威瑞森高达86亿美元的买入。

伯克希尔对于通讯股的买入引起了市场的注意,中国移动在香港的股价也出现了一段时间连续的上涨,投资者“抄作业”的意味明显。

巴菲特尚未对外明确解释过为何要对进行这笔投资,中国投资者则普遍将其视为全球5G建设将要提速的一个信号。

但体现在具体的资本开支上,至少2021年中国移动在5G方面的投入,是没有出现大幅加速的:

2019年资本开支1671亿元并强调“4G与5G协同发展”,5G支出240亿元;

2020年投入资本开支1798亿元,其中1000亿元为5G所需;

2021年最新的规划是1836亿元,其中用于5G建设的约为1100亿元。

中国移动董事长杨杰曾经明确表示,“今年我们将继续加大投资,进一步加强覆盖。今年基本上能够实现全国所有县以上的城区的覆盖和一些重要区域的覆盖,让大家能够更多地使用5G网络。”

但对比中国移动在4G上的累计投资4500亿元(来自中国移动时任董事长尚冰在MWCS2017上海会议上宣布的数据),5G的投入并没有到最高强度的时候。

也就是说,从实际建设投入的情况来看,2021年可能仍然不是预期中“5G全面大爆发”的年份,这对于那些以5G全面铺设为期待的投资者来说并非好消息。

值得注意的是,企业进行高强度大规模的资本开支并非是“利好”,而是“中性”,本身意味着企业的现金损耗和风险飞跃。

但中国移动连续两年千亿级资本开支,意味着5G建设已经是一个不可能再停下来、只能向前推进的庞大工程。

投资总是伴随着各种各样的“抢跑”,因此部分投资者会在5G建设的早期——也就是现在,就开始进行押注。可以预见的是,不论未来中国移动股价表现怎样,目前都是一个吸引资本入局的窗口期。

仅有5G还不够

暗合了我们对于资本流动的判断,最新的消息显示,中国移动很有可能将会回归A股。

董事长杨杰已经明确表示过,目前A股的一系列政策变化,已经为中国移动回归创造了环境,并且“回A有利促进中国移动发展,让广大客户有更多机会分享公司带来的收益。”

考虑到未来几年持续性的5G建设,需要大规模的资金来支撑,回A融资也是顺理成章的一步棋,在目前这个时间点,也足以吸引投资者的目光。

但对于投资者来说,仅仅考虑5G的建设或者应用是不够的,对中国移动的成功投资,大概率存在两种路径:

1.估值回升。从8倍市盈率提升到和威瑞森一样的13倍或者更高;

2.成功获得新的盈利增长点。5G的出现为中国移动乃至中国通讯运营商带来了新的盈利想象空间。但想要获得估值的提升,需要新业务在总营收、利润中的占比持续提升,例如咪咕视频、咪咕阅读等C端内容业务,以及各类To B型业务:工业互联网、云、大数据等等。

即便是升级到5G,中国移动也很难通过资费套餐价格的提升,来带动业绩的提升。“超额收益”的来源,必然是来自于创新型业务,投资者需要跟踪中国移动在这方面的动作与收益。

低估不是形成投资决策的唯一原因。运营商长期被定以低估值,是有其合理性的:其更多基础设施属性决定了,运营商只有在很短的时间里具有成长性。

创新型业务逐渐扩大,对利润的贡献比例越来越高之后,中国移动会体现出一点成长性。市场给到中国移动的市盈率水平,也会随之出现拐点。

体育赛事是咪咕视频重要的投入领域

历史上的通讯业也曾是充满着朝气的成长型行业——使用手机的人越来越多,安装家庭宽带的人数爆发式增长,人们开始将移动通讯视为刚需……

那是2003年到2007年。中国移动在香港的股价连年暴涨,市值涨幅超过了7倍。

写在最后

2017年6月,威瑞森完成了对雅虎核心业务的收购,当时的收购价格为44.8亿美元。

在此之前两年,2015年,威瑞森以44亿元收购了美国在线(AOL),主要盯上的是美国在线的移动视频与广告业务。

中国移动本身也在视频内容上发力——2021年初,旗下咪咕视频拿下了NBA的电视转播权,并且无需成为付费会员,免费播放。

不同于大多数人天然的想法,电信运营商并非只能提供基站与信号。如果有一天中国移动收购了新浪或者搜狐,我们也不必过于惊讶。

相关推荐

消失的中国移动

互联网三大红利消失,新周期下中国企业的增长逻辑是什么?

消失的分子

中国移动仍在售4G+手机:暂停的只是特定销售行为

2019 中国移动游戏出海深度洞察报告

5G潮起3G潮落,中国移动千亿打造的TD-SCDMA开始退网

消失的手机玩家

“消失”的移动互联网

中国移动上半年增收不增利,5G商业价值有待进一步挖掘

中国移动:预计3天实现武汉“小汤山”5G部署

网址: 消失的中国移动 http://www.xishuta.com/newsview40770.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95075

- 2人类唯一的出路:变成人工智能 20224

- 3报告:抖音海外版下载量突破1 20035

- 4移动办公如何高效?谷歌研究了 19450

- 5人类唯一的出路: 变成人工智 19339

- 62023年起,银行存取款迎来 10235

- 7网传比亚迪一员工泄露华为机密 8354

- 8五一来了,大数据杀熟又想来, 7777

- 9滴滴出行被投诉价格操纵,网约 7401

- 10顶风作案?金山WPS被指套娃 7163