中国芯片产能即将迎来爆发期

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:畅秋,36氪经授权发布。

目前,全球约四分之三的芯片生产集中在东亚地区,尤以台积电和三星为最,另外,中国大陆的芯片制造商,正在加速扩大其在全球芯片产能中的占比。

近期,汽车芯片短缺严重,众多相关芯片厂商都在向台积电追加汽车芯片订单。这种状况使得原本就向亚洲倾斜的芯片制造业显得更加失衡。因此,美国和欧盟国家正在努力,以提高它们国内的芯片产能,减少对亚洲厂商的依赖。

但是,这样的举措代价高昂。据美国半导体行业协会和波士顿咨询集团估计,在美国生产和制造新的半导体设施,在十年内,其在美国的制造和运营成本将比中国台湾的类似设施高出约三分之一。而中国大陆的成本优势更加明显,中国晶圆厂的成本比美国的低37%至50%。随着该地区半导体产业链的不断完善,以及整体技术水平的提升,其在全球芯片制造业的竞争力不容小觑。

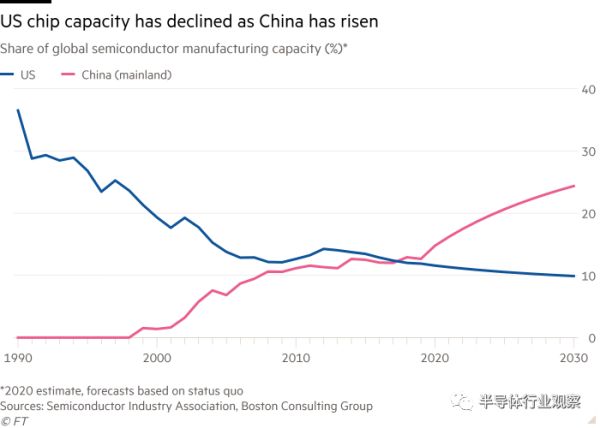

据英国金融时报报道,美国在全球芯片制造产能中所占的份额从1990年的37%下降到了2020年的12%,而欧洲在此期间下降了35个百分点,降至9%。中国大陆的市场份额从几乎没有扩大到15%,这一数字预计在未来十年将增长到24%。

巨大的市场和成长潜力,帮助中国大陆成为全球范围内外国半导体投资的主要目的地。来自金融时报的数据显示,自2015年以来,中国大陆半导体行业已经宣布了约84个外国直接投资(FDI)项目,其中44%在制造业。美国同期吸引了45个外国半导体项目,其次是印度(37个),英国(36个)和中国台湾(29个)。

晶圆产能向中国转移

在中国各级政府的支持下,半导体产业正在向许多地区扩展,其中,制造业主要集中在三大地区:中西部地区(如西安,成都,武汉等)专注于存储芯片和专用设备;环渤海地区(北京、天津和大连)专注于半导体制造和设备;长三角地区(南京,上海、无锡等)专注于设计,制造,OSAT和设备。

在过去十年中,中国的IC产业发展迅速。2011至2019年之间的年均增长率为18%。2019年,中国IC产业销售总额达到7560亿元,比上年增长16%。与此同时,中国IC产业的结构正在优化,IC设计,制造,封装和测试的比例为4:3:3,在全球范围内,半导体业成熟、发达地区的这一比率是3:4:3,中国大陆正在逐步接近该比率。

近些年,半导体晶圆厂正在从美国和日本转移到韩国,中国大陆和中国台湾。据SEMI统计,2000年,美国和日本的综合半导体生产能力占世界总量的57%。当时,中国大陆的产能仅为2%。但是,到2010年,中国台湾和韩国的半导体制造业蓬勃发展,即使在那个时候,中国大陆仍然只有9%。但是在2019年,在产能扩张政策和新投资的推动下,中国大陆增长了17%。但是,它们中的40%是150mm及以下的小直径晶圆。中国大陆将继续提高生产能力,到2021年将超过中国台湾,成为全球最大芯片制造市场。

从晶圆尺寸的产能来看,截至2019年,中国大陆300mm晶圆占比已增长至12%,200mm晶圆达到15%,150mm以下的占29%。自2017年以来,中国已建成39个半导体晶圆厂。在这些工厂中,有35家为中国独资工厂,其余为外资独资工厂。中国大陆拥有世界上进行中最多的半导体晶圆厂建设项目,目前有57个晶圆厂正在运营,有26个晶圆厂正在建设或计划中,其中300mm晶圆厂为19个,200mm的有7个。

晶圆厂建设提速

近两年,无论是外商投资,还是本土企业,中国大陆的晶圆厂建设速度越爱越快。特别是在全球缺货的当下,产能扩充的紧迫性更加突出。

就省市而言,作为半导体重镇,上海公布的2020年重大建设项目清单中,在集成电路方面,包括华力微电子300mm晶圆先进生产线建设,中芯国际300mm晶圆SN1项目,积塔半导体特色制程项目等已在建。另外,在张江科学城举行的重点项目集中签约中,还包括聚辰股份总部、上海华岭高端集成电路测试平台等项目。

上海是中国大陆芯片制造的重中之重。今年2月,上海市发改委公布了2021年上海市重大建设项目清单,其中,半导体成重头戏,有几个重点项目特别值得关注,如上海集成电路产业研发与转化功能型平台,格科半导体300mm晶圆CIS集成电路研发与产业化项目等。

格科半导体300mm晶圆特色工艺线项目总投资约155亿元,预计2024年竣工,将建设一座300mm、月产6万片的芯片厂,建造300mm晶圆CMOS图像传感芯片特殊工艺制造生产线(包含CMOS图像传感芯片的BSI和OCF两大特色工艺)。

此外,还有华力微电子300mm晶圆先进生产线建设、中芯国际300mm晶圆SN1项目、积塔半导体特色工艺生产线。其中,中芯国际300mm晶圆SN1项目由中芯南方负责实施,总投资90.59亿美元,规划月产能3.5万片,工艺技术水平为14nm及以下,是中国大陆第一条FinFET工艺生产线,也是中芯国际14nm及以下先进工艺研发和量产的主要承载平台。

积塔半导体特色工艺生产线项目总投资359亿元。根据规划,该项目目标是建设月产能6万片的200mm晶圆生产线和5万片的300mm晶圆特色工艺生产线。产品重点面向工控、汽车、电力、能源等领域。

嘉兴则在半导体细分领域发力,2020年3月,嘉兴75个项目集中开工,有6个项目涉及半导体产业,包括氮化镓射频与功率器件生产基地项目,新建年产IGBT功率器件200万件项目、新华三集团(H3C)电子信息产业园项目、5G通信用核心射频元器件扩能及测试环境建设项目等。

就公司而言,联电于2020年2月宣布的厦门工厂二期项目总投资为35亿元;Tower宣布于2020年建造一座300mm晶圆代工厂;在广州,Can Semi项目的第二阶段(300 mm 65-90 nm模拟IC)计划投资65亿元;YMTC项目的第二阶段扩建工作于2020年6月开始,建成后,每月可增加20万片晶圆的产量;中芯国际于2020年8月在北京成立了一家合资公司,专注于28nm,投资76亿美元,其在深圳投资的300mm晶圆厂预计在2022年投入生产;Nexchip也投资了170亿元人民币,在合肥建设300mm晶圆厂。

半导体设备需求旺盛

随着晶圆产能向中国大陆转移,晶圆厂建设提速,对半导体设备的需求也水涨船高。美国最大的半导体设备制造商应用材料2020财年数据显示,该财年的营收为172亿美元,其中,来自中国大陆的营收达到54.6亿美元,占比31.7%,而且连续5年增长。中国大陆超过韩国和中国台湾,成为世界最大的半导体设备市场。

另外,美国半导体设备公司泛林2020财年营收100.45亿美元,中国大陆市场贡献了31%的营收,超过韩国成为其最大营收市场。日本东京电子2021财年前两个季度来自中国大陆的营收达到1530亿日元,占到其营收的24%,2021财年前两个季度来自中国大陆的营收已经超过韩国,成为其营收最大市场。此外,ASML的DUV光刻机营收最大市场也是中国大陆。

从半导体设备销售情况可以看出,世界芯片制造正快速向中国转移,这个趋势延续下去的话,中国会在不久的将来制造世界1/3以上的芯片。

隐忧

虽然中国大陆芯片制造业发展得如火如荼,但在繁荣背后,也有隐忧,主要体现在核心技术和设备难以自给,以及本土企业的产能与跨国企业在中国大陆的晶圆厂产能相比,还有很大差距,且这一差距很可能会拉大。

以IC Insights的报告来看,在中国及亚太地区,IC市场份额不断增长的长期趋势是不可改变的。预计中国和亚太地区在全球IC市场的合并份额将从2020年的63.8%增加到2025年的68.1%,在此期间的复合年增长率为9.4%。

自2005年以来,中国一直是IC的最大消费国,但中国现在不一定是IC的主要生产国,将来也不一定。2020年在中国销售的1434亿美元IC中,在中国生产的IC仅占15.9%,约227亿美元。其中,总部位于中国的公司的总产值仅为83亿美元,仅占该国去年IC市场总量的5.9%。在中国拥有晶圆厂业务的非本土公司(如台积电,SK海力士,三星,联电等)仍占中国IC产量的大部分。

另外,中国大陆缺乏本土的非内存 IC技术,鉴于当今中国公司IC生产和技术的起点较低,并且购买先进的半导体制造设备的难度越来越大,IC Insights认为,在未来十年内,中国在实现芯片(内存和非内存)自给自足的目标方面,不可能取得重大进展。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

相关推荐

中国芯片产能即将迎来爆发期?

中国芯片产能即将迎来爆发期

中国8吋晶圆市场迎来集体爆发时刻

CIS芯片需求火爆,与BMS芯片的产能争夺战今年继续

SiC市场将迎来大爆发

【及刻】完成1亿元B轮融资 近场服务将迎来爆发期

中国本土晶圆产业链集体爆发

2019 年出货已达五千台,普渡机器人认为餐饮服务机器人正迎来行业爆发期

刚刚,科技股王诞生:A股迎来芯片巨无霸,开盘暴涨246%,市值近7000亿

焦点分析 | 三星进入蛰伏期:成也存储,失也存储

网址: 中国芯片产能即将迎来爆发期 http://www.xishuta.com/newsview40771.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247