“碎钞机”的创新业务对美团值吗?

编者按:本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

在过去的一年,美团为代表了本地生活服务遭遇了诸多争议,诸如餐饮业对抽佣率过高的反弹声浪,也譬如外卖骑手在算法中的奔波劳碌,更如社区团购新模式下,从监管部门再到普通用户对该模式的一些质疑。

争议是否又是业务基本面的转折点呢?堪称“碎钞机”的创新业务对美团的核心价值又在哪呢?这是我们本文所要重点探讨的。

2020年美团市值一路高歌猛进,年末最高点几乎是年初的5倍,与之相关联的是市盈率动辄百倍起,令很多投资人在紧张和惴惴不安中获得收益。

2021年受通胀预期以及货币流动性拐点等因素影响,全球资本市场出现了较大幅度的回调,尤其上年度的热门科技股多在“挤泡沫”过程中。

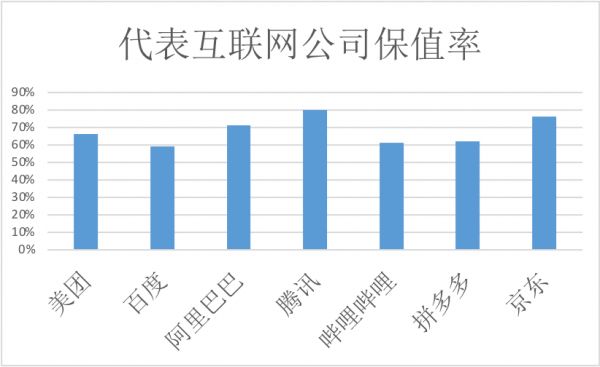

我们对美团的分析不妨先从市值的保有率开始,我们整理了代表科技企业截至3月26日的市值情况,与在全球大放水背景下的市值最高点进行对比,见下图

“挤泡沫”几乎已经发生在所有互联网公司,但从保值率看,几乎是呈现出强者越强的格局,腾讯和阿里以及京东,属于第一阵营,保值率要优于其他企业,这其中固然有一些公司采取了回购等稳定股价的行为(如阿里),但仍然不可忽视在大放水背景下,热门企业受资本过分追捧,产生了极大溢价,当流动性收紧,市值方面必然会有较大折扣。

美团在其中表现属于中等水平,但考虑到2020年市值增长幅度,这个成绩大致还在可接受区间,也就是说:虽然美团市值管理中广被关注的市盈率一直在数百倍之多,但迄今为止并未发现资本恐慌式出逃,虽然市值波动较大,但在同类公司中还是比较好的表现。

我们在2020年Q2财报时就曾引入了新的市盈率校准方法,再与大家分享:

将美团拆分为两个公司:

A:餐饮外卖+到店酒旅

B:创新业务

调整之后,A公司2020年经营盈利110亿元。如果美团没有B公司,按照A公司现有水平,以现有市值计算,市盈率在百倍上下,泡沫将被挤出大半,尽管仍然很高。

从财务角度看,创新业务也类似于业绩调节器:当大环境利好之时,创新业务高投入,下调利润,降低外界预期,而一旦环境恶化就削减创新业务,优化损益表。

如果不对美团进行拆分,很容易低估基石业务的核心价值。

2020年美团创新业务几乎烧掉了外卖和到店酒旅赚的大部分钱,直接抬升市盈率,但如果以上述方案进行调整,市盈率虽然仍然居高不下,但就要比想象中惊悚的数百倍要收敛许多。

我们对美团市值表现的大致判断:整体尚可,并未想象中那么危险。但在运营中,又如何来对冲开篇所言矛盾呢?毕竟这是关乎美团长期走向的重点。

由于矛盾主要集中在外卖业务,由于篇幅问题我们先将讨论焦点放在该部分业务上。

在我们看来,外卖业务一直有以下两大矛盾点:

其一,美团和骑手之间的薪资谈判博弈

其二:外卖一直在掠夺堂食市场,在后疫情时代,堂食恢复,外卖可能会受到冲击

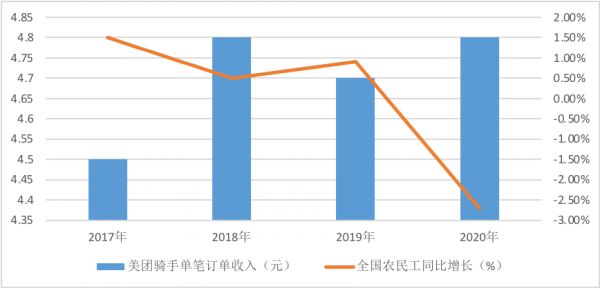

先从第一个问题入手分析,我们此前尝试了多种测算美团与骑手薪资谈判能力的方法,但都不准确,直到我们将美团外卖骑手单笔订单收入与当期全国农民进城务工人员情况对比时,就发现了一些规律,见下图:

虽然舆论通常关注“研究生送外卖”为代表的社会爆炸性新闻,但不可否认的是,农民工仍然是外卖骑手的主要力量。在上图中,外卖骑手单笔订单收入的增减情况,几乎与农民工进城务工同比增减情况呈负相关关系。

也就说,当农民工进城务工增速变缓,劳动力总供给收窄,平台就需要向骑手支付更多的薪资成本。

2020年Q1,骑手单笔订单收入达到了5.2元的最高点,这也是由于在疫情之下,劳动力大规模返乡,为激励骑手留在平台,平台对给予了极高的劳动力溢价,但在2020年下半年,随着抗击疫情工作的胜利,城市经济活力逐渐恢复,劳动力供给反弹,美团与骑手的薪资谈判能力又占据上风。

2020年下半年骑手劳动力几乎应该与往年在同一水平区间,而随着经济的反弹,进程务工总人数也会在稳定态势之中,骑手单笔订单收入很难达到2020年Q1的水平。

尽管骑手的薪资问题也是一个很严肃的社会话题,但通过上图劳动力供给基本分析,仅从经济学角度入手,大致可得到:2021年骑手单笔收入较2020年有可能有所下降。

这又会对美团外卖业务产生何等影响呢?我们再看下面两张图:

左图所表现的是美团外卖的货币化率分布情况,2020年受一系列因素影响,美团在外卖方面进行了一定调整工作:降低抽佣率,提高广告收益占比,以此缓解对外矛盾。

如果结合前文分析结论:2020年美团外卖对骑手单笔订单支出大于往年,在佣金率收窄前提下,很容易外卖订单单笔收益下降的结论。

但事实又并非如此。

在右图中,佣金扣除骑手成本之后,平台留存收益在2020年几乎与上年持平,也即:外卖业务的经营效率并没有因降佣金而受到限制。

但与此同时,我们也看到:外卖客单价在2020年较上年有了明显的增长。在疫情中,堂食受限,外卖行业加速向正餐迈进,客单价由此上扬。

我们就很容易得出外卖业务在2020年经营并未因降佣金而恶化原因了:通过客单价增长对冲佣金下降压力。

加之广告类收入占比提高,改善外卖业务盈利能力:2020年外卖业务经营性盈利较上年增长100%。

但客单价可以持续增长吗?这就引入了我们的第二个问题:堂食恢复后对美团外卖的影响有多大?

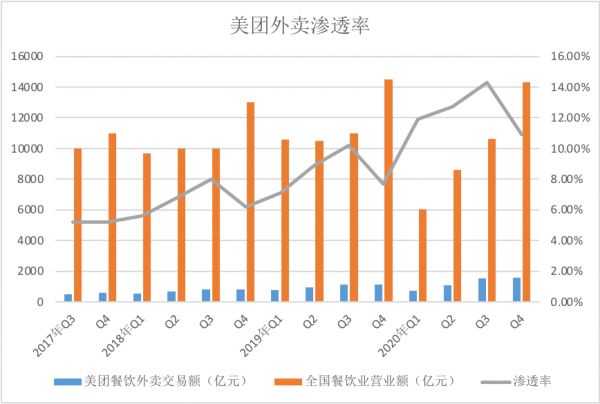

我们整理了近年来美团外卖对餐饮业的渗透率,见下图

2020年,行业渗透率陡增,很大原因来自于对堂食正餐的快速侵占,但我们也在2020年Q4发现:当季外卖渗透率环比下降幅度又要远大于往年。

2020年下半年国内抗击疫情工作取得决战性胜利,Q3之后全国大部分地区餐饮业基本恢复正常,也就在此时,Q4美团外卖的行业渗透率旋即下降。

在此之前,我们曾乐观认为外卖的行业渗透率会长期稳定增长,但经过上述分析之后则认为:中短期内美团外卖的行业渗透率有触顶的可能,2020年疫情下给了美团加速向正餐迈进的可能性,但也因此透支了未来一段时间的增长空间。

分析至此,我们大致也了解美团外卖对创新业务进行激进式投入的原因:

要突破

1.外卖为代表的高频业务的天花板;

2.无论是社区团购还是向实物线上零售进军,都是深挖平台经济潜力,提高流量和用户利用率。

那么,在现阶段美团外卖业务的主要隐忧又在何处呢?或者说,如果要为创新业务源源不断输血,美团要注意哪些问题呢?

我们先整理用户增长情况见下图

尽管2020年受疫情影响,到店和酒旅业务受到极大冲击,但整体上无论是交易用户增长抑或是交易用户年度支付笔数,其增速都呈快速下降的态势。

这也又再一次强化了新业务的必要性:当基石业务增长完全表现出增长瓶颈之前,美团要通过投资新业务,为用户提供多元化服务,来稳定上述指标。

2020年Q3后,上述两项指标都有所回弹,这究竟疫情恢复后到店酒旅拉动,还是社区团购直接带动,我们认为两项兼而有之,但单用户年度支付笔数变化相对较低,也能看出这是一项长期工作。

在前文中,我们也分析了美团正在加速广告类收入的培养,值得注意的是,2020年到店和酒旅业务的广告收入已经超过了佣金,美团的广告属性开始要超越交易属性,但如若用户增长用户畏缩不前,那么广告的长期潜力显然会受到一定程度的抑制。

无论是向实物线上零售进军,还是在社区团购方面的大手笔支出(2020年物业,厂房+设备固定资产较上年增长超过2倍),其目的不单单是在拉动业务本身,对稳定用户各类指标也有着举足轻重的作用。

除用户标志外,我们亦注意到了餐饮业的成本问题,我们整理了2019年中国饭店协会报告中的部分数据,如下:

原料进货成本占营业额比重均值:39.68%

房租及物业成本占营业额比重均值:10.26%

人力成本占营业额比重均值:22.41%

能源成本占营业额比重均值:4.54%

各项税费合计占营业额比重:5.11%

餐饮行业的平均利润率大概在18%左右

外卖订单平均毛利率大致:30%,扣除佣金后:17%左右

正餐利润率:16%上下

当我们在批判外卖佣金过高时,餐饮业的收益也确实在遭到严重的侵蚀,但由于外卖主干力量的快餐在房租,人工等方面可进行一定压缩,给佣金率上涨提供了缓冲。

但随着外卖业持续向正餐进军,而后者堂食的成本短期内又不可能因外卖增多而减少,而事实上,餐饮业终端市场涨价又要滞后于原材料涨价,正餐外卖的佣金率必然要低于快餐,也会摊薄美团外卖的佣金率。

最后我们总结下当下的美团吧:

其一,这是一个优缺点鲜明的企业,短期内由于营销费用和借2020年行业高渗透率的起点因素影响,2021年整体偏乐观;

其二,2021年对创新业务仍然是“碎钞机”的形象,也因此,市盈率大概率仍然会居高不下,资本市场对美团看法可能会出现两极化。

最后,我们也想对美团面对的竞争做如下总结:

与常规分析不同,我们认为竞争者众多对美团是一个利大于弊的事情,一方面联合之下,可快速提高市场教育水平,提高新业态的市场普及率,社区团购之所以能有如此大声势,很大原因在于参与者众多;而另一方面,借竞争也培养了美团竞争力,枕戈待旦不可轻敌。

毕竟轻敌,没有对手的企业长期都没有活得太好的。

相关推荐

“碎钞机”的创新业务对美团值吗?

口罩出海:日赚十万的“印钞机”,正变“碎钞机”

美团靠的是佣金吗?

“对标拼多多”,美团上线“团好货”

2020年,美团能扛住阿里攻势吗?

孙正义下重金的机械臂独角兽梦碎:估值最高40亿美元,做披萨太难吃,只好去做披萨盒

千亿美金是不是美团的顶点?

美团的泡沫在哪里?

买菜在拓宽美团的业务边界

打车业务,美团为什么就是不肯撒手?| 超级沙龙

网址: “碎钞机”的创新业务对美团值吗? http://www.xishuta.com/newsview40943.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95198

- 2人类唯一的出路:变成人工智能 20989

- 3报告:抖音海外版下载量突破1 20908

- 4移动办公如何高效?谷歌研究了 20153

- 5人类唯一的出路: 变成人工智 20148

- 62023年起,银行存取款迎来 10317

- 7网传比亚迪一员工泄露华为机密 8472

- 8五一来了,大数据杀熟又想来, 8423

- 9滴滴出行被投诉价格操纵,网约 8046

- 10顶风作案?金山WPS被指套娃 7219