海伦司小酒馆赴港上市:所有瓶装啤酒售价不超10元,收入年复合增长167%

编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者:Stone Jin,36氪经授权发布。

据IPO早知道消息,国内最大的线下连锁酒馆「海伦司」(Helen’s)于3月30日正式向港交所递交招股说明书,拟主板挂牌上市,中金公司担任独家保荐人。

2021年2月,海伦司完成成立以来第一次、也是IPO前唯一一次融资,黑蚁资本和中金分别投资3079.4万美元和201.0万美元。

值得注意的是,招股书指出,上述两家机构对海伦司已长期跟进——黑蚁资本和中金分别自2018年和2019年起跟进公司发展,探索潜在投资机会。

IPO前,黑蚁资本持有海伦司2.16%的股份,中金则持有0.14%的股份。

酒馆多位于二线城市,2018年起逐步将加盟改造为自营

2009年,海伦司创始人徐炳忠在中国开设第一家海伦司酒馆。2018年、2019年和2020年,海伦司拥有新开酒馆的数量分别为62家、93家和105家,复合年增长率为47.2%。

2018年至2020年,海伦司的酒馆总数分别为162家、252家和351家,并进一步增加至截至最后实际可行日期的372家。

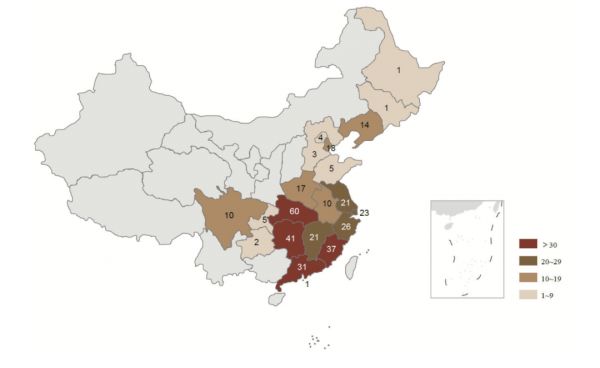

其中,截至2020年12月31日,海伦司在中国一线、二线及三线及以下城市的酒馆数量分别为56家、200家和94家,分别占酒馆总数量的16.0%,57.0%及 26.8%。

弗若斯特沙利文的数据显示,截至2020年12月31 日,海伦司是中国市场中唯一酒馆数量超过100家的连锁酒馆,酒馆数量超过第二名的4 倍以上;以酒馆数量计,2018年至2020年,海伦司连续3年是中国最大的线下连锁酒馆。

值得一提的是,2018年对于海伦司来讲是较为关键的一年,其决定重点发力直营酒馆经营。

截至2018年年末、2019年年末以及2020年年末,海伦司直营酒馆的数量分别为84家、221家和337家,年复合增长率约100.3%;直营酒馆产生的收入分别为6910万元、5.40亿元和8.13亿元,分别占同年内总收入的60.2%、95.7%及99.4 %。

相比较之下,海伦司加盟酒馆的数量不断下降,截至过去三年年末的数量分别为78家、31家和14家;收入占比则分别为39.8%、4.3%和0.6%。

截至最后实际可行日期,海伦司的酒馆已全部为自营酒馆。从2018年1月1日直至最后实际可行日期,海伦司总计将89间加盟酒馆转为直营酒馆。

在店面设计上,海伦司采用木质桌椅及暖色调装修材料,并选取具有异域风情的艺术雕像及雕花等为装饰品,高度注重酒馆环境设计与氛围营造;此外,海伦司还让客户使用微信小程序投票决定播放的歌曲、等位时赠送免费饮品、在特定节日举办酒馆活动等方式与客户实现多元化互动;甚至,为与年轻客户更有效的互动,海伦司的酒馆员工平均年龄约为22岁。

根据弗若斯特沙利文开展的客户调查,在曾经到访海伦司酒馆的客户中满意度高达93.9%。

标准化管理实现“百店一面”,差异化运营形成“百店百面”

基于在全国范围内酒馆采用的统一经营标准和业务流程,并借助自主开发的运营管理系统,海伦司在酒馆运营的多个方面实现标准化运营。

产品组合方面,海伦司在全国酒馆内向顾客提供统一化的经典产品组合,从而简化采购及物流程序,提高存货周转,现主要供应41款产品,包括24款酒饮、8款小食、6款软饮料、3款其他产品;同时,海伦司通过实时掌握全国酒馆的销量、销售金额占比等销售数据,积极分析顾客消费趋势的变化。

一体化酒馆运营方面,海伦司在总部设置专业的职能部门对酒馆选址、酒馆装修、物流採购、音乐播放等环节进行统一管理。

基于模块化和标准化的运营方式,海伦司的装修环节目前耗时仅有约40天,进而使新店从选址签约至具备开业条件仅需约2-3个月;结合已有酒馆单店累计下单用户数和排队情况等数据,确定现有酒馆周边是否可以布局新店;而如果一个酒馆的部分业绩指标,例如该酒馆顾客的复购比例、等位情况等,突破事先确认的设定值,则可以在该酒馆周边设置新酒馆。

当然,海伦司研发的数据工具和智能应用在实现“百店一面”标准化管理的同时,亦可以满足“百店百面”的差异化管理需求,其主要以Future BI系统和中央音乐管理系统为代表。

其中,Future BI系统融合了帮助业务管理数字化的的ERP系统、以及线上线下运营一体化的CRM系统,可增强对门店运营状况的实时感知能力、自动生成原材料订货数据以提升订货效率等。

中央音乐管理系统则指海伦司目前仅需5名员工即可精确、实时地控制全国范围内每一家酒馆的背景音乐——海伦司为酒馆设计了全国统一曲库,并基于软件测试出的曲目bpm标注曲目的情绪标签,各酒馆可根据酒馆营业时间段、高峰期时长、消费群体、节假日等因素选择适宜的曲目进行播放,以为顾客带来最符合氛围和情绪的用户体验;此外,这一系统还可根据酒馆当日客流情况自动实时调整音乐播放音量和节奏,帮助客户融入氛围,获得更好的休闲体验。

海伦司预计,基于成熟的高标准化拓店模式,2021年全年实现新开酒馆约400家,至2023年底将酒馆总数量增加至约2,200家。

性价比成核心竞争力,新增单店盈亏平衡期为3个月

2018年、2019年和2020年,海伦司的营收分别为1.15亿元、5.65亿元和8.19亿元(人民币,下同),年复合增长率为166.9%。

从产品组合的角度来看,海伦司的产品矩阵以自有产品为主,外部产品为辅,其中自有酒饮的销售占比较高——2018年至2020年,海伦司自有酒饮销售收入占酒饮总收入的比例分别为68.4%、64.2%、 69.8%。此外,海伦司通过提供多个在年轻消费者中具有广泛知名度的第三方品牌产品丰富客户的选择,包括百威、科罗娜、1664、野格等。

具体来看自有产品,海伦司现已推出的自有酒饮品类包括海伦司扎啤、海伦司精酿、海伦司果啤、海伦司奶啤等。

值得一提的是,海伦司的性价比之高或是助其迅速起量的重要驱动力。

目前,海伦司所有瓶装啤酒产品的售价均在10元/瓶以内,与同行业同类产品的售价相比具有明显的竞争力。

譬如,275ml海伦司精酿的售价为7.8元/瓶,针对275ml的百威啤酒的售价均为9.8元/瓶。根据弗若斯特沙利文,同行业对该款百威啤酒的平均售价为15至30元/瓶。

换言之,海伦司的售价比同行业对该款百威啤酒的平均售价低约35%至67%。

当然,这就意味着,海伦司更多依靠酒馆网络的快速扩张及产品销售规模的持续增长,来迅速积累规模效应,并持续实现降本增效。

2018年至2020年,海伦司自有酒饮的毛利率分别为71.4%、75.3%和78.4%,高于第三方酒饮各期39.2%、52.8%和51.5%的毛利率。

展望未来,海伦司盈利能力将较大程度取决于规模效应的提升以及自有产品收入占比的增加。2018年至2020年,海伦司的经调整净利润分别为1083.4万元、7913.6万元和7575.2万元。

另外需要特别关注的一组数据是,2018年至2020年,每家新增的Helen’s直营酒馆的盈亏平衡期一般分别为6个月、5个月和3个月,已大幅缩短。

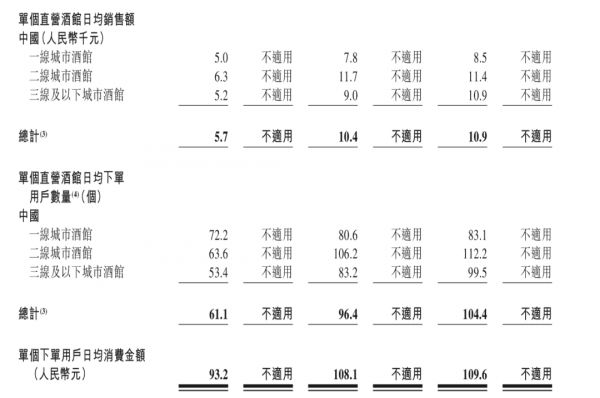

从城市划分来看,一线城市酒馆的竞争力实则比不上二线城市、以及三线及以下城市。

2018年至2020年,一线城市单直营酒馆的日均销售额呈逐步增长趋势,仍低于二线城市、以及三线及以下城市,且增速亦比不过三线及以下城市;至于单个直营酒馆的日均下单用户数,一线城市酒馆的增长同样乏力。

当然,从整体情况来看,2020年单个直营酒馆的日均下单用户数为104.4个,较2018年的61.1个增长超70%,而单个下单用户的日均消费金额同样从2018年的93.2元增至2020年的109.6元。

随着海伦司的渗透率越来越高,海伦司自有酒饮产品在社交平台上亦引发广泛关注。

截至最后实际可行日期,海伦司的官方微信、抖音及微博官方账号累积粉丝已超过570万。截至最后实际可行日期, Helen’s可乐桶在抖音上相关话题视频累计播放量超过10亿次。

海伦司表示,IPO募集所得资金净额将主要用于未来三年开设新酒馆及实现扩张计划;进一步加强酒馆的人才梯队建设以优化人力资源管理体系;进一步加强酒馆的基础能力建设;进一步强化Helen’s的品牌知名度;以及用作一般营运资金与一般企业用途。

相关推荐

海伦司小酒馆赴港上市:所有瓶装啤酒售价不超10元,收入年复合增长167%

36氪独家丨“夜间星巴克”海伦司小酒馆完成3300万美元融资,黑蚁资本领投

卷土重来,二次赴港的百威亚太这次能如愿吗?

电子烟制造商麦克韦尔赴港上市,to B收入占比超8成,悦刻为其客户

74家内地企业赴港上市:四成江浙沪,房产物业领跑;思考乐涨幅200%成最大黑马

最前线 | 黑龙江工商学院拟赴港上市,2019年净利润7021万元

点击领取一份啤酒行业未来三年投资手册

百威亚太成功IPO:市值超3600亿港元,接近6个青岛啤酒

二维码支付公司移卡科技赴港上市,与腾讯渊源颇深:获客成本仅15元

六年后赴港上市,京东长大后的变与不变

网址: 海伦司小酒馆赴港上市:所有瓶装啤酒售价不超10元,收入年复合增长167% http://www.xishuta.com/newsview40992.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158