黄峥退休前,拼多多到底卖了多少菜

编者按:本文来自微信公众号“亿邦动力”(ID:iebrun),作者:林岳中,编辑:史婉嘉,36氪经授权发布。原标题:《黄峥退休前,拼多多到底卖了多少菜?甩开团长,今年能干1000亿?》

“我得说明下,这不是一篇广告贴。”武汉东湖区一位姓张的女士2月在论坛里写到,“偶然间路过,发现多多买菜合作的门店。这是我发现的第二家。第一家老板是开超市的,只是代销;而第二家则主要做多多买菜。社区团购进小区,我觉得也是好事一桩。”

风起于青萍之末。

用户的感知,在最新的财报数据上有了体现。拼多多2020年第四季度及全年财报,留给市场一个关键数据:截至2020年底,平台年活跃买家数7.884亿,已经超越了阿里巴巴。

阿里巴巴在电商领域的用户规模已经连续多年保持市场第一的地位无人企及。拼多多只用了6年。

但拼多多还不满足。

多多买菜,这个被黄峥称为“拼多多萌芽并正在迅猛发展的事业”,虽未能在财报上进行披露,却备受关注。众人皆知,在社区团购的这个挤满了巨头与创业者的赛道上,动辄百亿投入,战火不会迅速熄灭。

然而,截至目前,谁也不清楚,多多买菜的业绩情况,也无法准确地掌握,其过去几个月到底贡献了多少GMV。

这条“后黄峥”时代的第二增长曲线,究竟能画成什么样?

多多买菜到底卖了多少亿?

拼多多第四季度财报中披露了一项有趣的数据——平台商品销售收入53.578亿元——这项数据曾被媒体推测为多多买菜的实际销售收入。

理由是,拼多多作为开放平台,并没有自营业务。可能就是农产品的采销。

但在财报电话会上,拼多多高管否认了这一推测。

“商品销售业务是我们另外一个营收项目,这个业务与多多买菜并没有关系。我们开设这个业务的原因是,我们发现有一部分消费者的需求没有商家可以满足。因此我们暂时发起这项业务,让用户可以找到他们心仪的商品,并且价格也非常合适。但是我们并没有要增长这个业务的计划,在四季度这个业务占我们GMV的1%,未来也会持续保持在这个水平。”

那么,多多买菜的真实情况如何?

首先,为了验证拼多多“商品销售”业务,亿邦动力对过往的拼多多财务数据进行分析。

值得注意的是,多多买菜在2020年8月份推出,真正开始爆发性增长是在其财年的第三和第四季度(2020年10-12月&2021年1-3月)。

但在查看拼多多发布的未经审计的第三季度财报时,并未披露“商品销售”这一项数据指标。

另外一方面,在2019年-2020年拼多多发布的未经审计的季报、年报中,均未含有“商品销售”这一数据指标。

拼多多2019Q4、2020Q1、Q3、Q4收入结构,仅2020年Q4发生了商品销售收入

由此可见,“商品销售”这项数据如果是拼多多采购的应急产品,仅仅在第四季度(2021年1-3月)发生。但也并不能因此推断,该销售数据就是多多买菜的实际销售数据。至少在同为多多买菜扩张期的第三季度(2020年10-12月),也并未产生“商品销售”项收入。

其次,据拼多多财务副总裁马婧介绍,本次财报将多多买菜算入了佣金收入(即交易服务营收)之中。

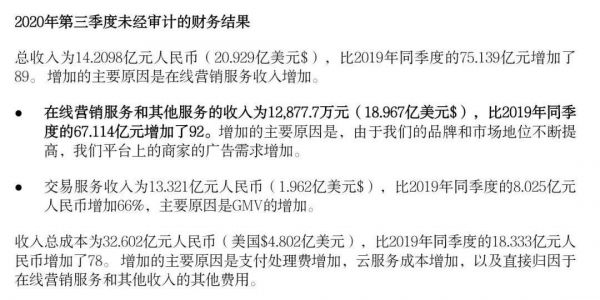

而根据拼多多第四季度(2021年1-3月)财报显示,其交易服务收入为22.679亿元人民币(3.476亿美元),比2019年同季度的11.06亿元增加了105%。

这也意味着该季度,多多买菜的佣金收入上限不会超过22亿。如若按照多多买菜平台10%-20%不等的抽佣幅度计算,多多买菜销售额上限在100亿-200亿之间。(亦有商家说,多多买菜是采销模式,该10%-20%也可以等同于平台进销存差价的毛利)

“3P模式是我们的社区团购的主要业务模式,我们向商家以及农民提供服务获得交易服务营收。在2020财年的第四季度,社区团购所产生的营收占比是非常小的。”根据马婧在财报分析会上的结论,姑且揣测“非常小”的比例在个位数之间,那么多多买菜单季度销售额即在10亿到20亿。

以此计算,Q3+Q4两个季度,多多买菜的销售额大致在20-40亿左右。

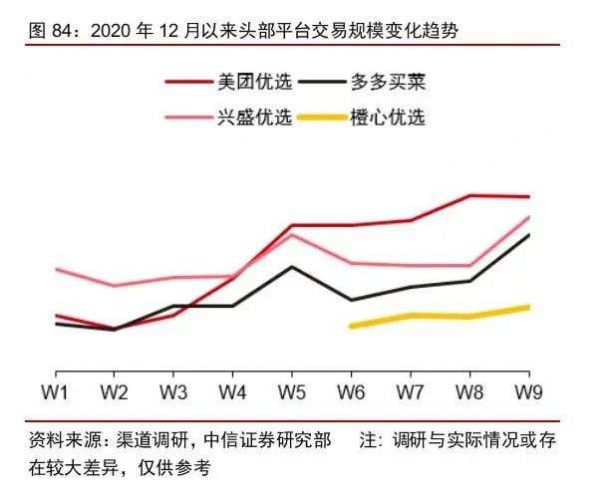

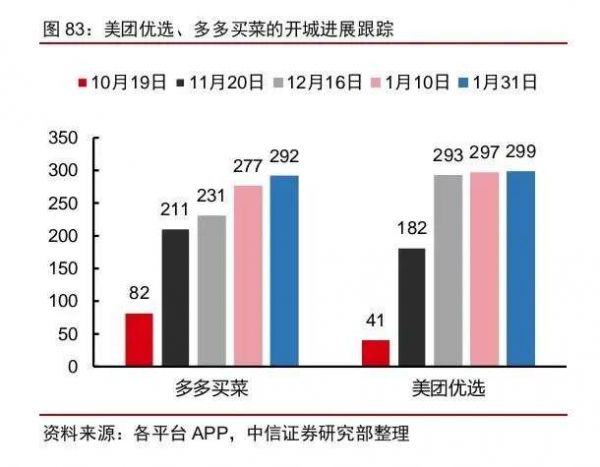

另据一位业内人士透露,2020年12月社区团购整体交易规模合计约为150亿元。其中,兴盛优选约40亿,美团优选约40亿,多多买菜约30亿,橙心优选约25亿,其他平台20亿元。

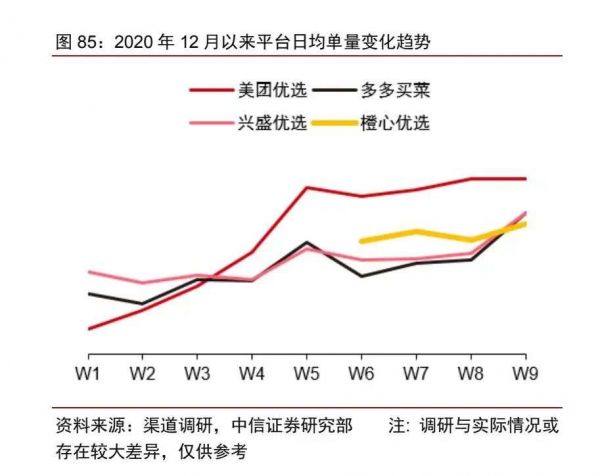

此前,中信证券一份关于社区团购的调研报告显示,同为社区团购巨头之一的美团优选,其日均件单量已经突破2000万,日均交易总额在1亿元左右;2021年第一季度的目标是,日均件单量突破5000万,日均交易总额达到1.3亿元。

这也与前述人士透露的美团优选数据相对吻合。

另根据自媒体“晚点”报道,2021年2月,多多买菜平均每天卖出大约1500万件商品,日销量7500万元。2021年第一季度的目标是做到日交易额达到4亿元。

以日均4亿计算,拼多多预期中今年一季度的成交额能够达到360亿。这对于拼多多团队而言,是一个极高的目标。而从日均7500万到日均4亿,接近6倍的增长对于多多买菜团队而言意味着必须狂奔。

投资者电话会中,拼多多战略副总裁David Liu介绍,多多买菜目前已经进入中国超300个城市,并表示对该增速和节奏“感到满意”。

“黄峥重仓多多买菜不是没有犹豫过,在社区团购之前,拼多多已经是中国最大的生鲜电商,将水果蔬菜以低价卖向全国。”一位行业分析人士告诉亿邦动力,“疫情改变了一切,数据成为触动拼多多、做出改变的关键。”据悉,疫情让人们接受了提前下单,隔日取菜的新习惯。

随着竞争的深入,一场关于社区团购的大战在所难免,多多买菜能否复制拼多多的“逆袭奇迹”?从黄峥在内部会议中提出要发扬“硬核奋斗精神,不能吃苦的就淘汰,吃苦奋斗就是检验一个人的试金石”可以看出,黄峥在多多买菜事业上是铁了心的。唯一的变数是,擅长闪电战的黄峥能否在社区团购上打赢持久战?

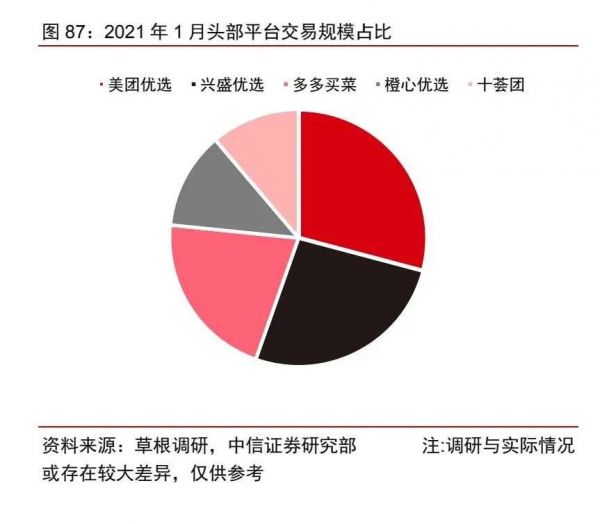

对手们也没有平躺。如果从攻城略地角度看,拥有大平台,“美式装备”的拼多多、美团、滴滴已经开始赶超社区团购鼻祖兴盛优选了。截止2021年2月中,多多买菜、美团优选、橙心优选开城都已经超过300个,兴盛优选则在近150个城市开设了团点。

在财报电话说明会上,拼多多CEO陈磊说:“目前消费商品零售市场规模在2020年已经达到了39万亿,并且在将来的5年内都会以5%的年增长速度发展。而我们的GMV只占到了其中的4%,消费者线上线下的行为会继续融合,而我们也会在这个方面持续进行投资。”

不过,财报也显示出了一些隐忧。第四季度其总运营支出为170.694亿元。其中,销售与营销支出为147.13亿元,同比增长59%,主要出自广告费用、促销和优惠券费用的增加。环比来看,去年同期为92.73亿元。可见,拼多多为了获取更多的用户,仍在继续烧钱。

从拼多多的营收成本看,第四季度达到了115.261亿元,同比增长了466%,环比也增长了253%。对于这一巨额增长,拼多多方面的解释是,“由于商品销售,支付处理费,云服务费,商户支持服务以及交付和存储费所致的成本和费用增加。”

多多买菜到底是谁?

“首先我想说明多多买菜并不是一种典型的社区团购业务,我希望投资者可以区分多多买菜与传统的团购业务的区别。”财报电话分析会上,拼多多的高管再次强调。

多多买菜究竟是什么?

如果从媒体上看,多多买菜自然是和美团优选、橙心优选等众多社区团购机构连在一起的。不过,拼多多不这么认为。

拼多多战略副总裁David Liu认为,传统的社区团购指的是团队领导者或者是商店老板聚集一群用户来进行下单,并且获得相应的佣金。但是拼多多目前已经拥有了7.88亿的活跃用户,他们并不需要人来帮助我们聚集很多用户。用户可以独立在APP上进行下单,所以多多买菜是拼多多的业务板块的一个拓展。

“可能他(拼多多战略副总David Liu)觉得它(多多买菜)的获取用户端的话可能不依靠门店老板。”一位不愿透露姓名的业内人士认为,“但它(多多买菜)脱离不了门店老板,因为这是一个自提点。多多买菜在获客渠道上确实有流量优势,但其本质跟美团优选等社区团购(模式)是一样的。”

多多买菜的“团长”也与其他社区团购平台的无异。据某位多多买菜负责招商和管理的员工介绍,“大家(兴盛优选、美团优选、橙心优选等)做的都是一样的事,团长都要有自提点,都要去拉新拓客建群,现在通过拼多多门店端公众号,直接申请入驻即可,很简单,2分钟就行。”

多多买菜与社区团购撇不开关系。但从David Liu的谈话中来看,多多买菜现在不积极拼“团长”。主要原因或许是有了足够的流量优势,如果再经过团长这一层“中间商”,可能会削减利润,影响收益。

“以前(团长的佣金)是10%-20%,”据上述多多买菜员工介绍,“现在不知道,因为这个(佣金比例)每天都在变,每一个品每天都不一样。”

另据某橙心优选的BD向亿邦动力透露,目前(橙心优选)团长有“一个新用户10元”的奖励,另外就是佣金收入;根据订单量级和商品单价,佣金大概占销售额的比例5%-20%之间,综合下来大概10%左右。

负责为兴盛优选门店拓展的人员则表示,根据订单量级,兴盛优选二月份的团长抽佣占比在1.0%-11.0%之间。

除了流量先天优势,据亿邦动力观察,多多买菜的优势还在于供货方。

目前,拼多多已经有超过500万的活跃卖家,这批商家有可能被转化成为区域供应商,为平台储备数万的SKU。

拼多多高管在财报电话会议上对投资人谈到多多买菜时,认为多多买菜相对于竞品,拥有一个重大的优势是供应方面,拼多多的供应基本都是来自于当地。“目前拼多多上面有1000万农民,为全国的用户提供各种各样的农产品,他们也会成为多多买菜的供应商或者是卖家,只要他们能够获得高效的物流网络的支持。”

拼多多一位高级经理人告诉亿邦动力,与橙心优选、兴盛优选等社区团购相比,多多买菜不仅在流量方面存在优势,技术方面的优势可能更大。“拼多多CEO陈磊本身是技术出身,主导研发拼多多的分布式人工智能技术。从创立之初,黄铮和陈磊就将拼多多设计成一个专注于移动体验的平台,后来又开创“农地云拼”模式。这是一个体量足够大的市场,也是多多买菜的底气所在。”

“全身而退”的黄峥还睡仓库吗?

2019年4月,据媒体报道,美团创始人王兴在朋友圈写了这样一段话:“接下来几年,看拼多多的黄峥和淘宝/天猫的蒋凡这两个非常聪明的人如何较量,应该会很精彩。蒋凡要是能赢这一仗,那就是当之无愧的阿里CEO的接班人,如果他有兴趣干这活的话。”

王兴的朋友圈截图

王兴的话说对了一半,首先是目前拼多多的确在用户数上实现了对阿里的历史性超越,不对的是,黄峥急流勇退了。

黄峥宣布辞去拼多多董事长揣测良多,股市也以近10%的跌幅做出反应。陈磊能否接好班?多多买菜能否走得更稳、更好?或许只有时间来回答。

在一系列亮眼的数字背后,“多多买菜不是没有隐忧,”知情人士告诉亿邦动力,“相对于阿里、美团、京东完善的配送能力,目前多多买菜配送还是短板,夏季马上来临,对生鲜蔬菜配送到了‘见真章’的时候。另外,在支付上,拼多多一直想打造自己的支付系统,进展却不顺利;跟大品牌的紧张关系,则是拼多多实现品牌升级要突破的瓶颈。”

正如黄峥在辞任拼多多董事长时,致股东信中所写道的:“拼多多自身还很年轻,还有很厚、很长的雪坡,还有比较长时间的高速增长空间,但如果要确保它10年后的高速高质量发展,那么有些探索现在已经正当其时。”

这封近2000字的股东信中,黄峥除了公布辞去董事长之位,更多的是对拼多多发展方向的阐释:“传统的以规模和效率为主要导向的竞争是有其不可避免的问题”、“ 拼多多从一个纯轻资产的第三方平台,开始转重,在仓储、物流及农货源头开始进行新一轮的投入。”

如果把黄峥的信和他曾经写过的公众号作个对比,颇有意思。

在黄峥停更的个人公众号上,他曾分享过自己对于拼多多理想形态的设想:能减少需求和生产的错配;减少传统的生产对传统类沃尔玛商超的依赖;提高厂家和品牌方的运营效率;甚至可以有一种“反向的保险”,能够让钱从富人流向穷人——穷人把自己购买商品的需求确定化和标准化,再把这种“生产资本配置的确定性”卖给富人。

有人说,这是黄峥的“乌托邦”,但也有人说,“人之将去,其言也善”,相对于理想,黄峥在给员工的信中,写得更“现实”。多多买菜将面临更为激烈的市场竞争,因此,这一部分的重资产投入可以说是拼多多主动出击又不得不走的一步棋。

在阿里成立MMC事业群加入战局后,多多买菜也将拼多多的模式变“重”,和其所处的电商赛道红利已尽、轻资产难支持千亿市值体量的市场份额也有关系。对比同为电商三巨头的阿里和京东,阿里巴巴的电商业务与其周边业态持续联动,电商生态中虽不乏物流、仓储等重资产的影子,但因其先发优势早已自成一体;京东由于自营模式的需要,重仓物流和冷链,这种模式带来的好处是消费者对极速送达和服务上的信任。

“阿里遭遇过的困难,拼多多一样都不会少。”黄峥对创业的艰辛是清醒的。未来的拼多多以及“新业务”多多买菜必将遭遇各种挑战。在创业上半场,黄峥凭着一股拼劲、一股“睡仓库”的精神,在阿里、京东电商两强中杀出一片天地。而今天,拼多多的创业下半场,黄峥尽可以轻松笑看江湖恶战,这或许就是创业的诱人之处。

但真的如此吗?

(本文亿邦零售主笔 郑雅亦有贡献)

相关推荐

黄峥退休前,拼多多到底卖了多少菜

拼多多黄峥:不想做首富的首富

黄峥放手,拼多多路向何方?

成为拼多多黄峥

揭秘拼多多网状管理架构:黄峥为何敢放手拼多多?

焦点分析|拼多多追击阿里,黄峥向马云致敬

黄峥「退一步」,拼多多「进一程」

黄峥“隐退”后,拼多多暴跌千亿

寻找平衡的拼多多和“哲学家”黄峥

黄峥的理想国,拼多多的“天花板”

网址: 黄峥退休前,拼多多到底卖了多少菜 http://www.xishuta.com/newsview41180.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230