遗孤哈啰没有自己

编者按:本文来自微信公众号“盒饭财经”(ID:daxiongfan),作者:谭丽平,36氪经授权发布。

共享单车战局中的遗孤哈啰站在十字路口。

近日,有媒体报道称,哈啰出行计划于2021年赴美IPO,募资最多10亿美元。哈啰出行对此回应称“不予置评”。

经历过激烈的“彩色大战”之后,剩下哈啰、美团、滴滴青桔单车成三足鼎立格局,行业进一步向头部集中,作为唯一一个独立运营至今的车企,哈啰想要通过上市寻求新的发展。

上市也并非意味着坦途,上市意味着需要独立,需要更多硬实力去获取市场更多的认同。在过去的很长一段时间里,哈啰都被认为是背靠阿里这个“义父”才能长期存活,自身没有可持续的造血能力。

但哈啰有个独立梦。为此,从延长出行,到拓展本地服务,再到时下火热的社区团购、物流等业务,哈啰均有所涉猎,但这些赛道都有前辈已经占领高地,有枣没枣,打一杆子再说,哈啰似乎陷入一种急切摆脱困局的焦虑之中。而即便如此,哈啰也没能改变大家对它单一的印象。

某种程度上,它就像十年前的百度,急切想要寻找新的增长点,寻求突破,但是需要注意的是,百度即便选择了又艰难又花钱的AI路线,但是搜索业务依旧赚钱,且能源源不断地给新业务输血。

至于共享单车,显然并不是一门赚钱的好生意,如果有一天没有哈啰,消费者也会选择青桔和美团单车。共享单车的商业模式本质上还是单车租赁,因此需要大量的资产和运营方面的投入,它并不像高德地图一样,只用干好自己的基建,就有人来投钱。哈啰的身体漂浮在空中。

哈啰正在用本就不赚钱的旧业务,去支撑在巨头林立领域的探索,从情感上来说,大家很向往有后来者加入战局,打破垄断,但是从现实因素上分析,哈啰具备这种潜力吗?能够担得起资本的审视吗?

资本是残酷的,如果没有一张好牌,就只能在巨头夹缝中继续求生存。

哈啰没有自己

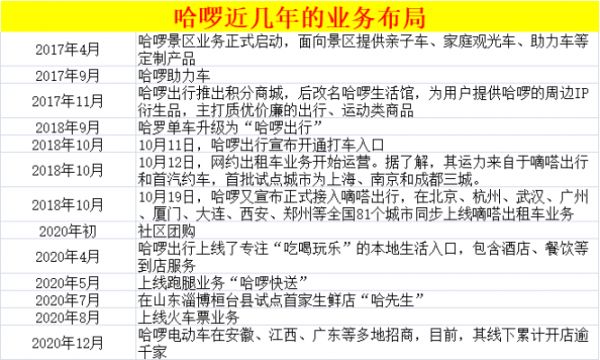

近两年动作不断的哈啰,最新动作是准备造车了。

3月31日晚间,界面新闻报道,哈啰出行将于近期发布超连网车机系统以及支持该系统的智能电动车,进军两轮造车。目前,在哈啰出行官网,其已经打出了“超连网车机系统”和“新赛道”定义。而在此前也有报道称,哈啰将售卖电动车产品。

这是哈啰布局出行的又一项新业务,也是其新形象中的新衣服。

自2018年9月,哈啰单车品牌升级为“哈啰出行”之后,哈啰似乎也在极力展示一个新的形象,于是从网约车、本地生活、社区团购,再到如今的两轮造车,哈啰业务线不断丰富。

纵览其布局,主要集中的领域可以分为三类:出行、本地生活服务以及热门领域。

在出行方面,正式品牌升级之后不久,2018年10月,哈啰车服上线,随后又先后接入网约车服务、启动哈啰校园业务、开启顺风车主招募,上线打车业务,探索四轮出行市场。

与此同时,哈啰持续在电单车上发力,2019年,哈啰出行、蚂蚁金服、宁德时代三家公司共同出资10亿元成立公司,哈啰在此基础上推出电单车自助换电服务,去年12月,哈啰电动车还在安徽、江西、广东等多地招商,线下累计开店逾千家。再至此次两轮造车。

单车解决用户0-3公里需求,电单车解决用户3-10公里的骑行需求,网约车解决10公里之外的打车需求。从两轮车向四轮车发展,可以看出,哈啰想要横向覆盖普通用户的用车需求。而从服务商到零售商、制造商,也展现了哈啰想要多维度网罗更多的2B、2G等用户。

大出行领域之外,本地生活也成为哈啰出行试水的新领域。

2020年4月,哈啰出行App曾上线了本地生活消费入口,提供的服务内容包括餐饮到店、金融、地图、酒旅等。接下来的几个月,哈啰又相继上线跑腿业务“哈啰快送”,在山东淄博桓台县试点首家生鲜店“哈先生”,上线火车票业务。2021年2月3日,哈啰出行官方公众号更是直接宣布,用户可以通过哈啰预订酒店,打开哈啰出行App,还能看到首页头图就是“酒店”板块。

此外,在社区团购赛道异常拥挤的2020年,哈啰也曾试水社区团购。由哈啰出行原助力车事业部一把手彭照坤负责,被认为是肩负哈啰从出行进入生活服务领域的重要尝试。哈啰的社区团购业务曾陆续在山东淄博、潍坊上线,开团最多时超过1000个。

但没过多久,哈啰就放弃了,旗下的社区团购小程序“哈啰惠生活”,在上线半年后停止服务。彼时业内分析,在所有互联网巨头都在争抢社区团购之时,哈啰退出社区团购并不是知难而退,而是很难达到盈亏平衡。这从哈啰只在个别城市进行尝试并草草收场可以看出,相较之下,巨头们都是采用大规模开城、不限投入的打法。

哈啰出行CEO杨磊曾表示,“哈啰的最终形态,将会是一个以出行为基础的生活服务平台”。看起来,哈啰出行是想利用共享单车业务来积累早期的用户基础,然后进一步扩展到其他交通和本地生活服务领域。

哈啰的新故事“别具一格”。过去,创业公司的生存逻辑是寻找战略空地,做巨头们不愿意做或者没有去做的事情,但如今哈啰布局的新业务,都与大公司有重合。

某种意义上,哈啰没有自我。

从业务关联性上看,这些业务似乎都能与哈啰原本的业务形成补充,但是目前看来,这些新故事并不新,并且需要持续的投入。

以网约车为例,滴滴创始人及董事长程维曾在2019年初表示,2012-2018年,滴滴6年累计亏损390亿元,直到2020年5月,公司总裁柳青接受采访时才表示:“滴滴的核心业务(网约车)已经盈利,或者说有些薄利了。”而滴滴的业务线依旧主要集中在“四轮+两轮”,且直到近两年稳定之后,才开始拓展社区团购等。

对于哈啰,想要用共享单车基本盘去撬动“大出行+本地生活”,能否撬得动?

时代遗孤

哈啰是共享单车战局中的遗孤。

在共享单车出现之前,短距离出行存在着痛点,步行太慢、打车太贵。相比传统的步行、公交出行和打车,共享单车在短距离出行上具有明显的优点:不用等,便利,花费少。

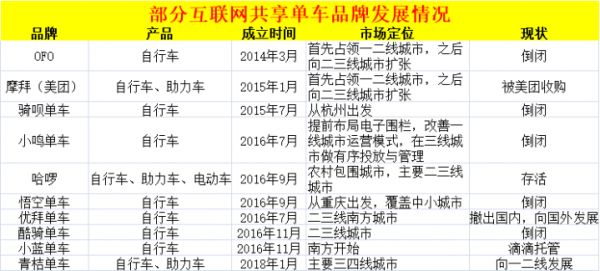

不过,共享单车在中国的发展并不是一蹴而就,先后经历过市政公共单车租赁、企业承包单车、互联网共享单车三次模式迭代。这其中,最富盛名的就是2014年开始的互联网共享单车大战。

在商业大潮中,共享单车行业的命运起伏也颇为跌宕。共享单车的历史可以总结为三个阶段,试水、涌入、退败。

OFO、摩拜初试水。2014年,OFO成立,初期仅在北大校园内供学生使用,而后迅速蹿红,扫码、无桩、电子锁等设计引发关注,共享单车在街头巷尾被热议。作为第一个吃螃蟹的人,OFO也牢牢占据着日后的行业榜单:据统计,截至2015年10月底,OFO单车投放数量仅2万辆,2017这一数字达到了2300万。

另一家表现亮眼的公司摩拜单车,发展稍晚于OFO。2016年4月,摩拜单车在上海开始投放运营。摩拜对共享单车进行了重新设计,采用了实心胎、轴传动、铝合金车身、智能锁等,也迅速崛起。

目睹了OFO、摩拜等企业的成功,2016年年,诸多共享单车企业纷纷入场,并持续获得资本关注。一年间,共享单车行业融资额超过了30亿元,除了OFO、摩拜以外,小鸣单车、小蓝单车等中小规模企业迅速崛起。与此同时,共享单车用户规模持续增长,2016年共享单车的用户规模达到了1886万人,同比增长达到惊人的700%。

据不完全统计,2016年有超过20多家共享单车企业共存。同时,各公司纷纷融资,开启了一场烧钱大战。

然而,疯狂融资期过后,便是衰落期的到来。运营成本过高、疯狂的价格战下企业持续亏损,共享单车这一概念已经无法吸引用户和投资人,过快占领市场导致的乘车体验以及城市管理问题逐渐显现,行业在2018年按下了暂停键,并经历了一系列的整合和重组。

第一个倒下的,是2016年融资额排名第三的小鸣单车,在2018年3月宣告破产。随后,酷奇单车、悟空单车等企业也相继停运、倒闭。2018年2月时,交通运输部副部长刘小明透露,全国77家共享单车企业中有20余家倒闭或者停止运营。

共享单车业务首次登场时,就经常被拿来与网约车业务比较。但与网约车的共享经济概念不同,共享单车的商业模式本质上还是单车租赁,因此需要大量的资产和运营方面的投入。这也是前期“彩虹们”专注于通过高额补贴来快速提高城市渗透率和用户使用率后,最后却都难于可持续发展的原因。

至于哈啰入局之时,OFO和摩拜正打得不可开交,为了避其锋芒,哈啰选择“农村包围城市”的路线,在二三线城市发力,并坚持精细化运营,也由此形成差异化竞争。

当然,哈啰坚持到现在也有阿里巴巴一路给予的资本和流量扶持离不开关系。阿里巴巴多次重仓哈啰,先后6次投资哈啰。通过车身的支付宝二维码与全国免押金战略,二者相互成全。据Quest Mobile研究院此前发布《中国互联网2018年度大报告》显示,哈啰出行有近6成的流量来自支付宝小程序,而高频的流量也能给支付宝带来新的用户。

经过一路逆袭,哈啰已经成为共享单车行业的头部。

现在共享单车行业格局已定。哈啰单车、美团单车(之前的摩拜单车)和青桔单车,分别在阿里巴巴、美团点评和滴滴的支持下,成为了新的行业龙头,形成三足鼎立的寡头垄断局面。而在这当中,哈啰无疑是最特别的一个——一个从初始阶段走到了现在、又一直独立运营的品牌。

此外,哈啰与美团、滴滴又有着明显的区别。对于后两者而言,单车是作为其主业的一个流量入口,资本价值远比实际的利润价值更大。

对于美团点评来说,共享单车业务主要能够为其现有的本地生活服务平台提供另外一个高频流量入口。这一点在美团点评停运摩拜单车的独立应用,只允许用户使用美团应用来解锁自行车上已经得到了明确的体现。

对于滴滴来说,发展共享单车业务可以补强其已经占据主导地位的网约车业务,构建一个更完善的交通生态体系。此外,由于共享单车和网约车有大量的重合用户,青桔单车也可以用来抵御其他共享单车公司的入侵。

在这种背景之下,单车是否盈利,对于美团、滴滴来说就没有太大影响。

虽然哈啰也背靠阿里,但与前两者属于大厂的“亲儿子”不同,哈啰属于“义子”。两人2017年相遇之时,支付宝与微信支付大战正酣,阿里急于寻求新的流量接入。阿里也曾同时投资过OFO,后者落败后,阿里才将目光集中在哈啰上。

造血

虽然哈啰在2020年宣布有望实现盈亏平衡,但不得不承认,共享单车的钱不好赚。

2018年4月收购摩拜之后,在2019年半年报发布时,美团创始人王兴提及,共享单车业务亏损同比缩窄,但其2020年财报显示,新业务及其他分部的经营亏损由2019年第四季度的13亿元扩大至2020年同期的60亿元,其中原因包括,推出新单车及电单车导致重大折旧成本,导致共享骑行业务的经营亏损增加。

2020年年初,网上流出中国人民银行征信中心的一份文件,上面显示,哈啰出行的运营主体公司已将所有单车资产抵押给蚂蚁金服旗下子公司。哈啰出行回应此次借款为“正常展期”,鉴于第一次借款已经偿还完毕,则可以理解为,在二者第二笔债务期限内,哈啰没有还完钱,于是延后了尾款的还款时间,新协议的期限为2019年12月4日至2022年12月3日。

将还款延期,蚂蚁金服得到了哈啰出行“目前和将来所拥有的全部用于开展共享单车业务相关的单车”还款时的第一顺位。

可以看出,哈啰出行对于资金的渴求以及对于阿里持续的依赖。

这种依赖不利于哈啰出行想要独立的野望。易观数据显示,2020年11月移动App排行榜显示,哈啰出行月活为2878万人,对比之下,滴滴出行月活7895万人。但作为独立App,它的流量优势并不明显。目前,哈啰在支付宝上的小程序,主要集中在单车、全网轿车、顺风车、哈啰火车票等出行业务上,但其他酒店等业务布局则需要APP去支撑。

哈啰一直坚持到最后没有被收购,或许也能反映出其一直以来有着更大的梦想与野心。

不过,梦想都需要面对现实。据企查查显示,自2019年12月31日传出有一轮新的融资之后,哈啰就没有传出过融资的消息,在此之前半年的一轮融资,也是来自于蚂蚁金服的4亿美元。

除此以外,哈啰的基本盘也面临威胁。易观此前发布的《2020中国共享两轮车市场专题报告》显示,滴滴旗下青桔单车小程序目前的月活用户已经达到3491.6万,超越哈啰出行居于榜首。同时,哈啰在订单交易指数上的优势也逐渐被青桔取代。《报告》显示,青桔单车今年10月的订单交易指数达到了42.5,而哈啰仅为37.6。

尽管面对竞争对手的贴身威胁,哈啰眼下的地位还算稳固,但是从长远来看,不进则退。这也是哈啰急于寻找新自己,讲新故事并上市的原因。

2月8日,路透旗下媒体IFR报道称,哈啰出行计划于2021年赴美IPO,募资最多10亿美元。而在此前的2020年7月,哈啰刚刚对外宣称考虑科创板上市。

哈啰出行的创始人杨磊曾称,一个公司真正想要长期地发展下去,首先财务上要有一个相对健康的状况,靠融资和烧钱肯定是不可持续的,所以我们从一开始相对比较保守,长期来看,我们认为我们仍然会坚持这个方式。

但暂时,哈啰正在不可避免地陷入这种“不可持续”中。

相关推荐

遗孤哈啰没有自己

进军酒店业务?哈啰关联公司申请“哈啰酒店”商标

哈啰出行启动“哈啰打车”业务,正式切入网约车领域

滴滴、哈啰们需要重塑信任

哈啰:确实已获网约车牌照,会考虑科创板上市

详解哈啰、滴滴、美团的电单车之战

哈啰5亿补贴“怼”滴滴 顺风车大战要重新上演?

哈啰顺风车江涛回信滴滴 网友评论:碰瓷营销

哈啰发布了新品助力车“云起”,但离真正上路还有一段距离

哈啰顺风车人车匹配难,车主抱怨赔了用户抱怨贵

网址: 遗孤哈啰没有自己 http://www.xishuta.com/newsview41288.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243