物美IPO:物是人已老,创业,冤狱,再出发胜算几何?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:七公 ,36氪经授权发布。

商海总避免不了人生的起起落落,“商界教父”黄光裕如此,“零售巨子”张文中亦如此。

从起家创业,尽展辉煌,到落难入狱,再到低调归来,二次创业……张文中的人生充满了戏剧性,其创办的物美超市,则随着掌舵者的起伏颠簸,始终在浪尖与谷底间沉浮。

近日,有公开信息显示,物美科技有限公司(以下简称“物美科技”)携物美超市业务和去年收购的麦德龙中国股权,正式向香港联交所递交上市申请,创始人张文中将出任上市公司董事长。

事实上,这对近花甲之年的张文中来说不是什么新鲜事。早在2003年,物美商业就是港股资本市场的一员了,但在2015年,因为自身盈利状况和行业发展形势,物美商业选择退市。

二次创业,二次上市,背后是张文中归来再战的雄心和野心,向外界昭示的成绩单。透过这份600多页招股书,我们不妨一堵物美科技的“庐山真面目”。

/ 01 /

过往跌宕人生

如今卖力变革

《人生跌宕:创业,冤狱,再出发》,是张文中写在物美科技招股书的开篇题记,也是张文中真实的人生写照。

1993年,张文中从美国斯坦福大学留洋归来。凭借着记忆,他画出了自己在国外见到的超市货架图。1995年初,这批货架被运到北京翠微,物美集团的第一家店铺由此诞生,也是当时中国第一家开放式的销售店铺。

而后的十年间,物美超市摧枯拉朽,一跃成为北方地区销售规模最大的连锁零售企业,甚至于在2006年的《财富》杂志上,曾这样溢赞物美——“如果你想看一下零售业的未来,建议阁下省却造访沃尔玛的时间,为您自己买一张前往北京的机票,去看看物美。”

但“变数”说来就来。2006年底,正值事业辉煌期的张文中突被带走调查,并于2009年被起诉,后一审被判有期徒刑18年。

没了主心骨的物美就此走上下坡路。2010-2015年间,公司净利润从5.3亿元滑落至2.47亿元,多项收购计划受阻,不仅与最蓬勃的互联网大数据时代失之交臂,也错过了零售业转型黄金期。

2018年,经过不断上诉、申诉,囹圄多年的张文中被宣告无罪。

重新归来,面对沧海桑田的零售市场,张文中除了通过传统的并购方式进行扩张,亦紧紧抓住数字化的“尾巴”,力求为公司注入更多的科技元素。这点从物美商业到物美科技名称的变化中可见一斑。

节点财经(ID:jiedian2018)注意到,2018年-2020年,物美先后收购了乐天集团华北区21家门店,邻家便利店70多家门店,华润万家在京5家大卖场门店,入股重庆最大的国有商贸企业重庆商社集团。

其中最引人瞩目的一笔是击败阿里巴巴、腾讯、苏宁易购、永辉超市、厚朴投资、高瓴资本等各路对手,以19亿欧元(约合149亿人民币)的代价拿下麦德龙中国的控股权。

不过,频频举牌也让物美科技背负了沉重的负债压力。

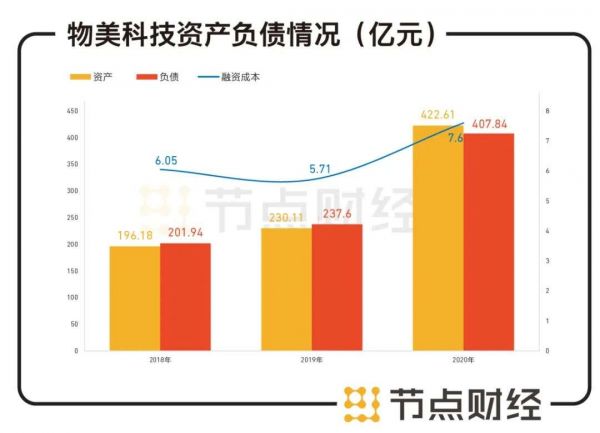

据招股书显示,2018年末至2020年末,物美科技的资产总额分别为196.18亿元、230.11亿元、422.61亿元,负债总额分别为201.94亿元、237.60亿元、407.84亿元,负债规模和资产规模大体相当。

数据来源:物美科技招股书

同时,公司的借款、融资成本、商誉都在2020年明显走高。借款较2019年末同比增长420.7%至87.06亿元,融资成本较2019年末同比增长33.3%至7.6亿元,商誉较2019年末同比增长680.4%至57.65亿元。

另一边,则是物美的卖力变革,用招股书中的话说就是“科技推进流通产业的数字化转型”,也是此番IPO物美科技的主打词“数字化”,包括推出多点APP,线上线下一体化,物流共享、协同采购、交叉销售、联手开店等方式。

到底数字化有没有让物美科技支棱起来?我们接着扒。

/ 02 /

390亿营收

拿什么支棱起来的?

据招股书披露,物美科技以提供生鲜食品、杂货及百货商品为主营业务,收购麦德龙后,其门店数量和业务体量均快速壮大。

截至2020年末,公司拥有426家物美门店及97家麦德龙门店,员工数量在截至今年3月22日达到2.91万名。

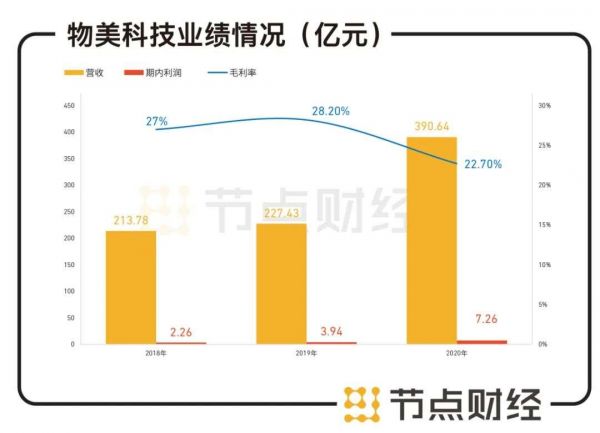

业绩上,于2018年-2020年,物美科技的营业收入分别为213.78亿元、227.47亿元、390.64亿元,2019年同比增长6.4%,2020年同比增长71.7%;对应期内利润分别为2.26亿元、3.94亿元、7.26亿元,2019年同比增长74.3%,2020年同比增长84.3%。

从增速来看,2020年公司营收和净利润呈爆发状。这其中,麦德龙中国的财务资料并表是主要驱动力,为其带来收入144.81亿元,占物美科技2020年总收入的37.1%。

数据来源:物美科技招股书

节点财经计算发现,麦德龙中国的并表为物美科技2020年贡献了同比63.6%的营收增长,而在扣除麦德龙的营收贡献后,物美科技2020年销售额为245.83亿元,同比仅增长8.1%。近三年增速均不足10%,增势稍显乏力。

对此,张文中在招股书公开信中并不讳言:物美与麦德龙强强结合,使我们具有同时覆盖大众消费者与中高端消费者的独特优势,成为中国领先的既有B2B也有B2C业务完整数字化供应链的生鲜快消行业领导者。

但这种由并表产生,非内生的高额增长是否可持续,是需要被打问号的。

数字化领域,物美科技转型的成果直接体现在线上渠道零售流量与成本收益。

弗诺斯特沙利文的统计,截至2020年12月,多点APP拥有8090万用户,月活跃用户约为1010万,用户的复购率约为63%,高于同年约40%的行业平均水平,产生的零售额占物美零售总额的70%以上;麦德龙中国在2020年5月推出付费会员后,目前有148万名会员。

以销售额计,中国有两家全面数字化生鲜快消实体零售企业,物美科技暂时处在领先地位,占全面数字化生鲜快消实体零售市场的市场份额约为另一零售企业的1.5倍多。

70%、1.5倍,从这两个数据观之,物美科技数字化转型似乎十分成功,但细品其不足10%的销售额增速,当前物美科技线上销售额主要组成部分依然为线下存量的转换,增量不及外界预期。

另外,据节点财经观察,物美科技转型成果的取得多少有点牵强。至少在北京的某物美超市里,笔者见到基本上都只保留一个人工结账通道,而安排的通过多点APP自主收银的电子屏则至少在5个以上。由于人工结账排队长,速度慢,消费者不得不被强制下载多点APP。

试问,有多少用户在购物完后还会继续把多点APP“圈养”在手机上?值得思考。

再者,收购麦德龙、加速转型数字化,直观理解,以前者中高端消费者的独特资源和后者降成本的优势,物美科技的毛利率应该直线上升。

然而,事实却是相反的。2018-2020年,物美科技的毛利率分别为27%,28.2 %,22.7%,盈利能力整体呈下降趋势,且2020年大降5.5个百分点。

/ 03 /

失落十年

物美科技掉至第二梯队

重新站到港交所门口,物美科技大不一样,除了390亿元的壮硕“躯体”,朋友圈“土豪”云集。

招股书显示,张文中以74.54%的持股比例牢牢把控着物美科技的绝对控制权。知名投资机构IDG资本、互联网巨头腾讯控股、联想分别持有物美科技2.77%、0.72%、0.1%的股份。

兴业银行、招商银行、光大控股、大家保险集团亦不甘示弱,分别以1.65%、0.83%、0.41%、1.03%的持股比例,参与到了物美科技的这场资本盛宴中。

虽说朋友多了好办事,但实力还是压舱石,物美科技的过往辉煌俱往矣。

2018年6月,沉冤昭雪的张文中面对失去的岁月和许许多多的遗憾印迹,曾对外表示到:“对一个企业家来说,最大的痛苦是失去你辛辛苦苦带领大家创办的事业,你和这个事业被割断。我从2006年被带走,这十年是中国互联网大数据蓬勃兴起的十年。我们失去很多机会。”

的确,过去十年,是物美从如日中天滑落到黯晦消沉的十年,也是零售江湖风云变幻的十年,而以其目前的规模和销售额,只能排在第二梯队,望第一梯队兴叹了。

于中国连锁经营协会发布的2019年中国超市百强榜单中,当年中国超市百强销售规模为9792亿元,同比增长4.1%,约占全年社会食品零售总额的18.1%;超市百强企业门店总数为2.6万个,比上年增长6.6%。

图源:中国经营协会发布的2019年中国超市百强

其中,第一梯队有华润万家、大润发、永辉超市,分别以销售额951亿元、947亿元、931.50亿元位居三甲;第二梯队有沃尔玛、联华、盒马鲜生、物美科技、家乐福居等,分列榜单第四至十名,销售额在240亿元至900亿元。

具体到物美科技身上,379.06亿元销售额排名第七,但第二梯队各成员间的差距远远大于第一梯队。比如物美科技距离沃尔玛就差了443.74亿元,相当于又一个物美的体量。

门店分布上,因为物美科技一贯追求集中带来的规模效应,其门店全部开在华北(北京、天津)和华东地区(浙江),比之大润发、永辉、沃尔玛等全国性布局的超市们,声量上自然没那么大,甚至已被后起之秀的盒马鲜生超越。

不过,物美科技也有强的一块。基于多年来扎耕华北,公司2020年在生鲜快消实体零售市场华北地区,市场占有率达到16.9%,超过同期第二大市场参与者的两倍;在2020年中国高端生鲜快消实体零售市场,物美科技市占率达到19.5%,比第二名高出2.3%。

图片来源:物美科技招股书

招股书中,张文中以沃尔玛类比物美科技的零售野心,“沃尔玛最近一个财年的年销售额超过5500亿美元。而中国最大的实体零售企业年销售不过在1000亿元人民币……我坚信:未来中国必将诞生万亿级收入的流通产业巨头。“

这是给投资者许下了一个未来吗?透过物美科技的规模增速,盈利能力、行业排位等指标,道险且阻,行且益艰。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

相关推荐

物美IPO:物是人已老,创业,冤狱,再出发胜算几何?

物美科技赴港递交上市招股书,2020年麦德龙中国贡献近四成营收丨钛快讯

虹软科技惊险一跃:进军汽车领域胜算几何?

OPPO“造芯”,胜算几何?

被物美“奶大”的“多点”,冲刺“生鲜电商第一股”自信何在?

TikTok诉美国政府“七宗罪”,胜算几何?

印尼创业潮中的老资本:成败几何?

试图挑战蚂蚁花呗,美团买单们的胜算几何?

美团加入消费金融战场,胜算究竟几何?

物联网的问题,是技术问题,还是人的思想问题?

网址: 物美IPO:物是人已老,创业,冤狱,再出发胜算几何? http://www.xishuta.com/newsview41330.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95037

- 2人类唯一的出路:变成人工智能 19948

- 3报告:抖音海外版下载量突破1 19737

- 4移动办公如何高效?谷歌研究了 19179

- 5人类唯一的出路: 变成人工智 19048

- 62023年起,银行存取款迎来 10198

- 7网传比亚迪一员工泄露华为机密 8311

- 8五一来了,大数据杀熟又想来, 7519

- 9顶风作案?金山WPS被指套娃 7143

- 10滴滴出行被投诉价格操纵,网约 7136