互联网大厂接连入局造车,最大挑战是什么?

编者按:本文来自微信公众号“财经涂鸦”(ID:caijingtuya),作者:苗正 ,编辑: tuya ,36氪经授权发布。

自百度(BIDU.US)、小米(01810.HK)之后,滴滴似乎也在悄然进行着他们的造车计划。2021年4月初,据晚点LatePost的报道,滴滴开始启动造车项目,负责人是滴滴副总裁、小桔车服总经理杨峻,他也曾是滴滴与比亚迪联名发布的定制网约车D1的首席产品官。而滴滴方面没有直接否认该消息,但是也没有正面回应。

或许是因为经历了中华酷联时代的变迁,再加上汽车电气化、智能化的全球号召,让绝大多数互联网厂商以及投资者们都有了替代传统汽车工业链的想法。对于互联网厂商来说,他们拥有广泛的用户群体和庞大的数据量,以及诸如宁德时代(300750.SH)、赣锋锂业(002460.SH)等多位特斯拉(TSLA.US)概念股的强势崛起,再加上特斯拉在上海落户后,将先进的造车技术引入国内。

这些先天因素让互联网造车成为了可能。但事实上传统汽车豪强们所依赖的,是对工业链条的把控。汽车诞生于1867年,演化到现如今,一辆汽车的工业链条至少包含了数万种不同类别的企业。如宝马、奔驰等国际顶尖整车厂,都已与这个庞杂的下游企业群体建立根深蒂固的关系,才有了今天的成就,而这也束缚了他们很难进行全面的电气化转型。

让人头疼的工业链

汽车在进入电气时代后,它的工业链条自然而然的发生了天翻地覆的变化。传统汽车的工业链条往往是线性的,原材料厂到零部件供应商,再从零部件供应商到整车厂,整车厂又经过4S店,4S店再把汽车卖给客户。然而互联网汽车需要面对的,是一条非线性的工业链条。

以小鹏汽车(XPEV.US)为例,小鹏汽车的零部件供应商并不会直接将零部件交由整车厂,而是要和全球研发中心进行交互,再把零部件分别交给整车集成中心、动力中心、互联网中心、自动驾驶中心和AI中心。当这些中心完成相关的任务后,他们才会把产品拿去生产。

可光是生产就又要分成两种模式,一种是小鹏汽车自主建造的汽车工厂生产,另外一种则是海马(000572.SH)代工生产。无论是哪种方式,生产出来的小鹏汽车都不会直接销售,因为此时的小鹏汽车“不完整”。

当汽车生产完成后,小鹏汽车会经由自动驾驶中心,将XPLIOT自动驾驶套件和XMart OS套件植入汽车内,此时才算是一辆真正的小鹏汽车。这时的小鹏汽车又要面对两条分叉路,一条叫做线上,一条叫做线下。线上包括第三方电商平台和官方直销这两种通道,线下则是小鹏体验中心和小鹏服务中心。

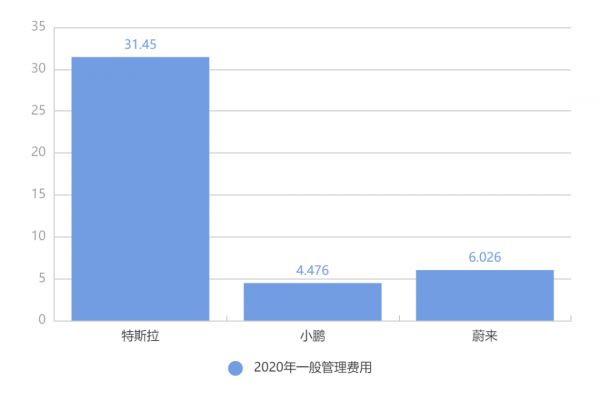

2020年,特斯拉全年一般管理费用为31.45亿美元,小鹏汽车为4.476亿美元,蔚来汽车为6.026亿美元。与之相比,特斯拉全年研发费用为14.91亿美元,小鹏汽车为2.64亿美元,蔚来汽车为3.81亿美元。可见,研发并不是新能源汽车的重头。

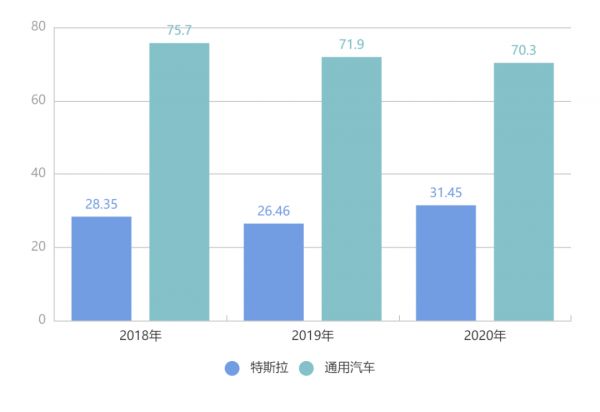

如果将特斯拉和通用汽车(GM.US)的一般管理费用进行对比就会发现,特斯拉正在逐年递增,而通用汽车这样的传统车企反而在递减。产生这种情况,原因仍是在于上文所述的传统整车厂对于工业链条的管理。

售后

不仅如此,随着产品销售量的增加,互联网整车厂需要面对的是一个更可怕的管理问题——售后。售后是组成汽车工业链条的重要一环,相较于互联网整车厂,传统汽车厂往往会把售后交由4S店或者地区代理,这样的做法能够大大减轻售后部分的管理成本。

但是互联网汽车相反,他们更愿意直销,并且由自己来负责售后问题。在用户规模没有达到一定量级时,售后问题将会直接影响整车厂的运作。以特斯拉为例,中国特斯拉车主想要更换一些关键零部件时,至少需要等待一到两个月时间。

这是由于国内特斯拉超级工厂不具备一些零件的生产能力,只能通过美国工厂生产。其实不单单是中国特斯拉车主,2019年4月,Youtube频道噩梦维修(Nightmare Repair)的记者汤米在测试Model 3续航里程时撞坏了车尾,后保险杠、引擎盖、车顶玻璃及尾灯等部位受到不同程度损坏。他在节目中表示,很多原厂配件需要订购,直至所有零部件到位,汤米一共经历两个多月的等待。

其次,新能源汽车中,电池是核心。由于电动车的电池组一般都在车底部,一旦进水就会造成电池短路,轻则电池报废,重则造成起火爆燃,因此对防水密封有很高的要求,基于纯电汽车GB/T4208-2017的设计标准,电池外壳防水等级要达到IP67,特斯拉的电池防水级别可以达到IP68。

一般的线下维修点基本不配有防水车间,也正是因此,新能源汽车如若出现电池故障,必须返厂维修,大大增加了售后成本。另外一点,由于新能源汽车架构基本采用模块化处理,即区域独立化,增加了汽修过程中交叉学科带来的维修难度。对于线下维修点来说,即便新能源普及化,汽配人员的从业资格也不再像原来那样,老师傅带小徒弟学个一两年就能出师了。

而售后问题复杂度的增加,最终所会反馈在整车厂的管理费用。

软件

互联网造车倒是有一部分非常像手机,那就是它的增值部分占据了整车很大的比重。汽车的软件生态同样也属于工业链条,这其中包括了各种应用、自动驾驶等等。以百度为例,吉利控股副总裁杨学良就曾表示,“可以理解为我们一定程度上是为百度代工,但这个代工肯定不简简单单是制造,我们有自己的架构、有工程能力、测试能力和包括供应链,更重要的是有生产和质量控制,它是一个工程技术的支持概念。”

软件和硬件相比,最大的区别在于使用后的运维。汽车的硬件可以按年为单位来更新维护,但是软件的叠代频率则要远远高出硬件。一辆互联网汽车,整车包含的传感器数量约为1000到3000个,算上自动驾驶的视觉采集传感器,每分钟上传的原始数据约为500mb左右。与上述的售后问题同理,如果用户规模成型,显然百度所面临的服务器压力是巨大的。

顺便一提,5G技术所能解决的只是信息上下行过程的速度,并不能提高云端处理这些信息的效率。百度作为汽车应用层的供应商,以现在的规模想要管理好软件这个工业链条,成本必然是不菲的。

还有,互联网公司虽然掌握了庞大的用户数据量,不过在面对汽车智能化这个问题时,并不是那么“好用”。数据的价值取决于算法所对应的模型,目前市面上现有移动设备的定位精度大约为1米,且不包含水平位置。可是自动驾驶等技术要求的定位精度是毫米级的,这也就意味着一些互联网公司已采集的出行数据并不能直接拿来使用。

综上,在软件工业链条中,数据作为最有价值的一环,如果不能达到模型在训练过程中要求的精度和数据量,那么互联网公司就需要重新规划并采取新的管理方式以面对新能源时代的出行问题。

管理成本同时兼具了显性成本和隐性成本,ofo和摩拜单车便是最好的例子。显性成本很好理解,自行车的生产制造、摆放等等。隐性成本则是指车被偷、被抢、损坏等等。公司可以通过互联网大数据判断什么样的地区需要多少自行车,却不能判断这些车什么时候被偷,什么时候被人为刻意损坏。如果把自行车换成汽车,管理的费用自然是成倍数增加。

互联网大厂们可能已经规划好了造车的蓝图,但是没有与之相对的工业链条管理水平,最后就会导致本应环环相扣的链条断裂。

相关推荐

互联网大厂接连入局造车,最大挑战是什么?

互联网造车,大厂或许有大未来?

扎堆造车,科技大厂们的逻辑各是什么?

百度谋划造车,入局时机是否太晚

小米之后滴滴也要入局?科技公司加速造车进程,“汽车+互联网”开始转向“互联网+汽车”

大厂竞“猪”:华为、阿里云、京东等纷纷入局

新能源造车史:纷至沓来的入局者们,为何扎堆新能源造车?

互联网巨头下场造车的必然与决然

小米华为入局,苹果三星不甘寂寞,手机厂商造车胜算几何?

大厂入局音频赛道,喜马拉雅FM如何破局?

网址: 互联网大厂接连入局造车,最大挑战是什么? http://www.xishuta.com/newsview41395.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210