携程老矣

编者按:本文来自微信公众号“奇偶派”(ID:jioupai),作者:文志,编辑:王十,36氪经授权发布。

携程回港上市,在三番五次的传言之后终于成真。但是对携程高管与股东的考验,可能才刚开始。

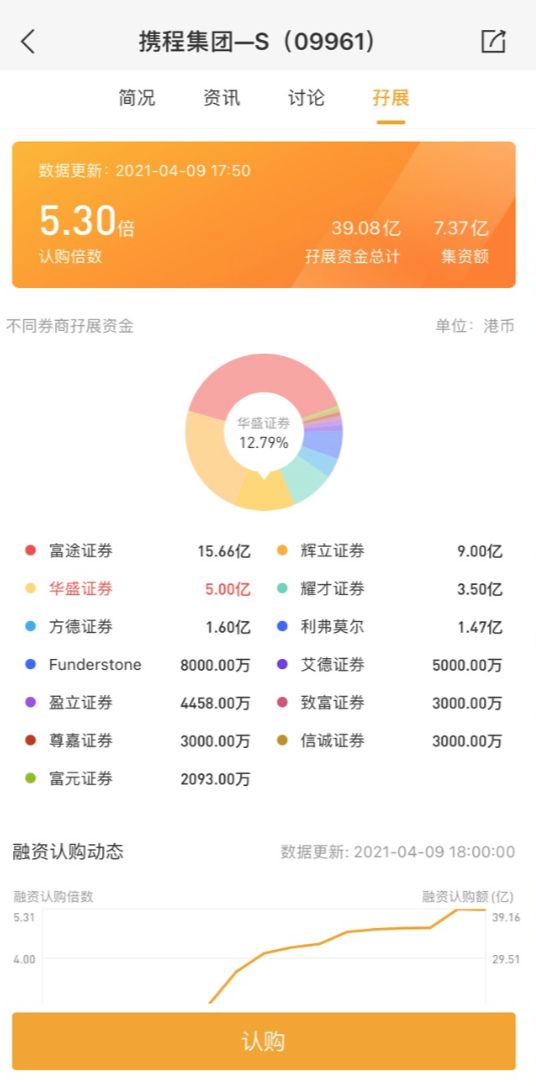

4月8日,携程开启招股打新,但是投资者普遍反应冷淡,首日截至16:30仅认购2.35倍,成回港上市13家中概股中表现最差的一支;第二招股日,携程公开招股部分仅认购5.3倍,仍然是回港上市中表现最差的中概股。

携程回港上市惨淡的市场表现真实地反映出,当前携程在业务上的尴尬处境,核心业务背腹受敌,竞争壁垒不复存在,甚至大股东百度都大幅甩货携程股票,“用脚投票”表达出对携程的不看好。

“核心业务不稳,持续遭受冲击,甫一回港上市公开筹措认购资金,又遭遇投资者冷待,携程上市后市场表现堪忧”,一位港股打新的基金人士对奇偶派这样预测携程上市后的表现。

一般而言,一家公司上市前后多少会将自身状态调整到阶段性最佳的情况,来吸引更多投资者关注、看好与投资。但是携程这样明显内忧外患不止,仍然回港上市,是现如今已经是携程能调整到的最佳状态?还是携程即使戴上,仍然迫不及待需要回港?

香港倦了

首先,从市场表现的角度,我们看看为何资本市场会如此冷遇携程。

4月6日,携程回港二次IPO通过港交所聆讯;4月8日,携程就正式招股打新,成为近期通过聆讯后最快开启招股的港股上市公司。当前正值港股巨头IPO空档期,携程显然是有意选择错峰,以求避开其他巨头上市的投资者打新资金占用造成的资金缺乏情况。

但是,良好的上市时机并未给予携程良好的上市市场表现,却结结实实地给了携程一记冷拳。

招股首日,携程孖展认购总额30.43亿港元,仅超购3.13倍;招股第二日,携程打新认购情况更差,携程孖展认购总额39.08亿港元,仅超购4.3倍。

也就是说,招股第二日,携程孖展认购额仅为8.65亿港元,认购额只剩招股首日认购额的28.43%。

超购倍数是港股IPO市场的重要反映参数。与此前回港上市的中概股公司相比,携程显然遭遇香港市场的冷遇,有投资者称之为“携程遭遇香港寒潮”。

从历史的角度,香港市场对于携程这样中概股巨头如此冷遇,实属少见。

2018年港交所修改上市制度以来,已有13只中概股保留美股上市地位同时通过在港股二次上市方式实现回归。其中绝大多数都备受追捧。

就在携程回港上市不久前,百度与哔哩哔哩刚回港二次上市,招股打新阶段都受到资金热捧。

百度3月12日首日招股打新,公开招股部分首日孖展340亿港元,超购23.25倍。招股结束,百度最终获112.01倍认购。

3月18日B站回港二次上市首日招股,公开招股部分孖展录得185.6亿港元,认购倍数为25.05倍,超额认购24.05倍。最终,B站二次上市公开发售获170倍超额认购。

但是即便火热如此,B站与百度在回港上市首日仍然难逃破发惨剧。

百度回港二次上市首日堪堪收平,盘中数次破发;B站表现就更为惨淡,在港二次上市首日开盘即告破发,最大跌幅一度达到6.81%,最终收跌0.99%。

招股打新认购惨淡如此的携程,在港上市后的市场表现恐怕更加难堪,这也是不少投资者的忧虑所在。

富途牛牛投资者评论区充斥着“不打二婚股”、“这个拒绝打”、“最近二婚股10只有9只破发”这样看低携程打新和上市表现言论。

中金公司研报分析称,中概股二次上市后股价未有明显重估,二次上市股在香港市场价格与美国市场紧密相连。一方面,中概股二次上市理论上在一开始并非直接触达了更多的新增投资者,而是对于原有的投资者有更多的交易地选择。另一方面,港股上市部分占比相对较小,且美股和港股两地具有完全可兑换的特点。

对于携程这样二次回港上市的公司,香港市场的资本显然已经有更为完善和充分的认知和估值体现,市场更为理性地反映了公司的真实价值。

对于携程回港上市,美股市场同样反响不佳。

从4月6日携程回港二次IPO通过港交所聆讯的消息出来后,携程在美股已经连续三个交易日下跌不止,累计已经大跌7.27%。

美股和港股投资者对于携程都用脚投票,表达了不看好。作为专业投资机构的券商投行,同样对于携程的二次上市后走势并不看好。

国泰君安研报重申“减持”评级,预计新冠肺炎已经在中国仍将受控,国内旅游市场将持续复苏,但中国大陆以外地区,预计在2021年剩余时间里,旅行限制和跨境旅游禁令将持续。携程在中国大陆以外地区有重要业务,预计将继续拖累今年的盈利能力。

致富集团研究部则对携程的推荐度也只打出了3星(满分5星),其研报认为,自2020年1月以来,客户大量取消和提出退款请求,且国际、国内旅行及住宿新订单有所减少,国内交通运输和国际机票供应亦大幅下降。携程2020年净亏损33亿元,尽管已采用成本控制措施应对疫情,但日后经营开支仍可能增加,影响业绩。

从中小投资者用脚投票远离携程,到大型专业投资机构公开发表研报表达对携程不看好,香港市场对于携程惨淡的上市开局已经形成共识。

香港市场并非对所有中概股公司都“倦了”,只是更为理性地对待在港上市的互联网巨头们。对携程的冷已经对B站、百度的热,未来在香港市场会越来越极化,毕竟港股一直都是仙股充斥市场而无人问津,龙头公司抢占市场关注与资金的两极化市场态势。

携程老了

香港市场并未倦对所有回港上市的中概股,只是对携程这家老牌中概股表现出了由内至外的倦怠感。那么问题就不是回港的中概股怎么了,而是携程到底怎么了?

想要弄清楚这个问题,得了解携程这家公司的前世今生。

携程是一个在线票务服务公司,创立于1999年,至今已经22年。1999年10月,携程旅行网开通;2002年03月,携程并购北京海岸航空服务有限公司;2002年10月,携程单月交易额首次突破1亿元人民币。2003年10月,携程机票预订网络覆盖国内35个城市。2003年12月,携程在美国纳斯达克上市,创纳斯达克3年来开盘首日涨幅最高记录。2004年11月,携程宣布分红,成为美国纳市首家分红的中国网络股。2007年11月,携程单月机票销售突破100万张。2008年03月,携程旅行网英文网站上线。2008年05月,携程度假体验中心登陆各大机场。

携程最大的一次变动出现在2015年。

2015年10月26日,携程与去哪儿合并,合并后携程将拥有45%的去哪儿股份。以携程和与去哪儿合并的形式为百度出售去哪儿股份,然后控股携程,百度将拥有携程25%的股份。

至此,比携程晚一年成立、晚两年上市的百度成为携程的大股东。而后,携程也风波不断。

2017年,演员韩雪直指携程捆绑销售问题。以此为标志,大众掀起了对互联网公司“大数据杀熟”旷日持久的口诛笔伐式声讨。

从2018年三季度开始,携程业绩持续大幅下行,公司股价连续两个季度下跌超20%,市值腰斩。

2019年9月,携程宣布ADS发行计划,携程大股东百度出售3130万股携程ADS股票套现。

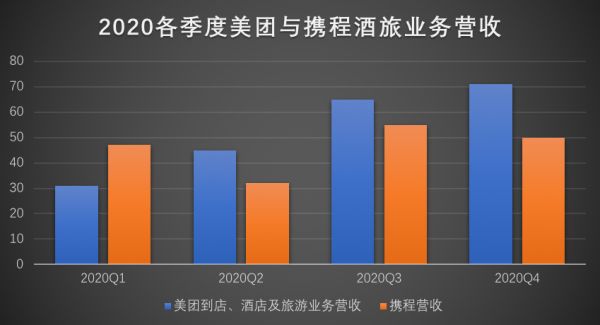

2020年,遭遇疫情影响,携程业务遭遇惨痛打击,业务数据腰斩,业绩惨不忍睹。作为携程两大核心业务,2020年,携程住宿预订收入为71.32亿元,同比大幅下滑47.23%;交通票务收入为71.46亿元,同比大幅下滑48.78%。

一家22岁的互联网公司,在疫情面前,终于显示出其坚守多年未有革新与大幅拓展的业务模式,已然垂垂老矣。

2020年第一季度,携程股价大跌30.08%,市值也被打回2015年被百度收购前。

5年前,在线酒旅的战争与硝烟,以百度收编携程,携程与去哪儿合并而终结。时移世异,当前,在线酒旅的战争又被新兴巨头们点燃,而已近暮年的携程,实在有些力不从心。

作为携程的直接竞争对手,美团、飞猪近年来发展势头十分迅猛,尤其是美团对于携程核心竞争壁垒高星酒店和机票预订等业务的追打成效明显。

公开数据显示,2020年第四季度,美团的到店、酒店及旅游业务营收71亿元,收入同比增加12.2%。

在2020年第二季度,美团的到店、酒店及旅游业务营收超越携程之后,美团的优势越拉越大,携程已经完全无力追赶美团。

拉动携程营收的两大业务分别是住宿预订和交通票务,其中由此延伸的高星酒店和机票预订也被携程认为是自身核心的竞争壁垒。

一位消费行业分析师就表示,美团惯用的以“高频打低频”的方法再次奏效,其构建的本地生活“立体”生态体系,连接用户侧、商户侧及配送侧的多方场景,提升了到店、酒店和旅游消费的服务体验,直接击溃了携程的竞争壁垒。

随着美团不断入侵到酒旅行业产业链上下游,其对整体线上酒旅预定与服务的竞争优势与垄断地位可能会持续扩大,携程则更加难以与之分庭抗礼。

此前,美团已投资入股东呈酒店,占股20%。公开资料显示,东呈成立于2006年,定位城市精品酒店,旗下有怡程酒店、宜尚酒店、柏曼酒店等15个酒店品牌,截至目前已开业和筹建中的酒店数量超过3000家,拥有付费会员数超过3500万。根据中国饭店协会发布的《2020年中国酒店集团TOP50报告》显示,东呈目前排第六位。

比携程小12岁的美团崛起,从外卖跨界切入酒旅市场,只用了几年时间,就在酒店间夜量上超过了携程,并且将酒旅做成自身业务中利润最高的存在。

与年轻的美团相比,携程这些年在业务上的拓展与跨界就要少得多,且在核心业务上不断失去竞争优势。

对于携程,多少有些“廉颇老矣,尚能饭否”的慨叹。

爸爸跑了?

自身业务发展不争气,携程已经是内忧不止。曾经力主携程与去哪儿合并的“金主爸爸”百度,则似乎对携程现如今的困顿境地早已有所预感,早在2019年就大笔抛售了携程股票。

2019年9月,冒着当季度巨亏64亿元的巨大浮亏,百度仍然选择了以超过10亿美元的价格抛售了部分携程股份。可见,彼时百度对于携程的不看好程度到了何种地步。

不过,截至2021年2月底,百度以持有携程11.5%股份,仍然是携程单一最大股东。

即便仍然是大股东,百度此前抛售的态度已经相当明确地表明,不会在携程这家公司身上投入多少资金。

此时的携程却实在是急需一大笔资金。因为携程目前的负债情况已经相当危急。

招股书显示,截至2020年12月31日,携程的总负债规模856.8亿元,其中流动负债就有583.7亿元。而同期,携程持有现金及现金等价物为180.96亿元,短期投资为248.2亿元。

以此计算,携程的流动比率为0.74。而一般公司的流动比率应该大于2,才能保持公司较为合理的短期偿债能力。当前携程的流动比率,存在短期内较大的资不抵债的风险。

因此,携程急需上市来获取一笔长期的股权融资,来实现对短期债务的清偿,否则公司会陷入很不利的财务局面之中。

这或许也是携程为何会选择在当前公司状态并不良好的状态下,就带伤冲刺回港上市的重要原因。

为了解燃眉之急,携程董事长梁建章不惜亲自上阵直播“耍宝”。

一手搭建携程直播团队的携程集团副总裁、公共事务部总经理孙天旭就表示,“梁建章通过其个人IP为直播带来了很大的作用,给直播间带来了极大关注度,他在直播中一共cosplay了30多个形象,以推广旅游产品”。

此前,梁建章与孙天旭在携程直播中多次扮演情侣,卖力带货。

梁建章扮演康熙大帝,孙天旭就配合演出苏麻喇姑;他扮演管仲,她就化身董竹君;他饰演卓别林,她就化妆成摩登女郎;他是唐伯虎,她就是秋香;他是摇滚大哥,她就是摇滚小妹;他改名梁版版,她就叫孙纳纳。

最终,两人携手带货稍有成果。孙天旭表示,“携程直播间的消费用户画像显示,80后消费者占大约60%,亲子产品受到他们的欢迎;90后占大约20%,是在疫情期间首先踏出旅行步伐的人群”。

不过,秀终归是秀,结果仍然是杯水车薪,老板携副总裁亲自下场也无力挽回携程惨淡的现实。

财报显示,2020年携程营收183亿元,同比减少49%;净亏损33亿元,同比狂降146%。

写在最后

从2003年首次上市创纳斯达克3年来开盘首日涨幅最高记录,到2021年二次上市打新认购创回港中概股最差纪录。

在携程回港二次上市的当口,遭遇资本市场如此冷遇不禁让人发问。

22岁的携程,到底怎么了?

不论是自身核心业务与原有壁垒已经难以抵挡美团等新兴互联网平台的肆意侵袭,还是遭遇大股东的大笔抛售,这些内忧外患都在对外传递着同一个信息,携程的竞争力在逐渐丧失。

从一家公司的发展演变规律看,任何一家公司在没有找到足以弥补日益下滑的第一增长曲线的第二增长曲线的情况下,都会进入下滑、衰退、消亡阶段。

一言以蔽之,携程老了。

*本文图片均来源于网络

相关推荐

携程老矣

手机老矣,行业“药丸”

携程冬日历劫

携程梁建章:21岁携程的新战略“深耕国内,心怀全球”

携程与Naspers股权置换交易 将成“印度携程”最大股东

美团蚕食携程

携程二十,尚能战否?

携程的王冠正逐渐褪色?

携程20岁,“四君子”不说再见

携程的冬天过去了吗?

网址: 携程老矣 http://www.xishuta.com/newsview41557.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230