利息“千人千面”,最高可达36%红线,微博借钱能救新浪吗?

编者按:本文来自微信公众号“极点商业”(ID:jdsy2020),作者 | 刘珊珊,编辑 |杨铭,36氪经授权发布。

这是一柄双刃剑:一方面,高达数亿的微博用户,可以成为新浪金融发展的根基。另一方面,当像“微博借钱”这样的金融产品,连年化利率“明码标价”都做不到时,它又真能承担起拯救新浪的重任吗?

“具体年利率,根据每个人信用评估的情况不一样(而决定),各家平台也都是这样的。”4月12日,微博借钱相关人士如此向“极点商业”回应称。

此前,有媒体质疑称,微博借钱、哈啰出行臻有钱等,面对央行动真格的“年利率明码标价”新规“充耳不闻”,并未及时进行整改。

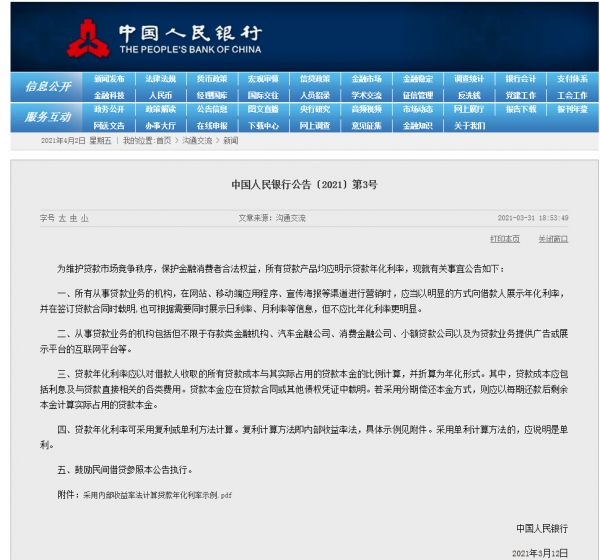

按3月12日央行公告要求,所有从事贷款业务的机构,包括消费金融公司等,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明。

业内人士表示,年化利率不明,是消金公司被投诉暴力催收、高利贷、套路贷等现象的根本原因。

从目前情况来看,微粒贷、支付宝借呗等大部分贷款平台,都按照央行规定“明码标价”,但仍有微博借钱、哈啰出行臻有钱、马上消金等却未按照规定执行。

那么,微博借钱等,为何置央行明文规定于不顾呢?

有业内人士对此表示,在新浪私有化退市之后,新浪金融等垂直业务的独立发展,将承载着新浪未来希望——根据财报,金融科技业务已经成为新浪广告业务之后的第二大营收来源,而在其第三方支付、基金代销、消费金融、网络小贷等现有多种业务布局中,依靠微博流量的微博借钱,正是其中主要收入来源。

01 每个人利率都不同的微博借钱

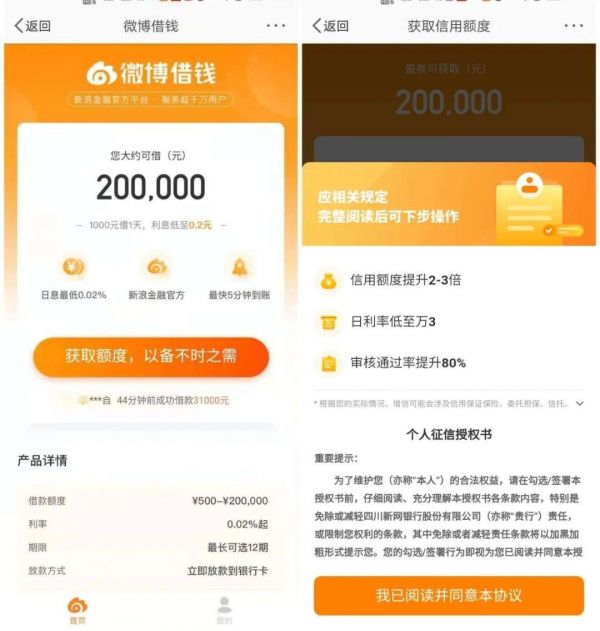

作为新浪金融官方平台上线的一款针对个人信贷产品,微博借钱没有单独的APP,而是需要通过微博APP中的“我的钱包”操作。

截至目前(4月12日),微博借钱依旧未明确公示年化贷款利率,仅表述为“大约可借200000元,1000元借一天,利息低至0.2元,日息最低0.02%起,最快5分钟到账。”

从“极点商业”亲自验证来看,需要借款人进行身份验证、个人征信授权、资质审核等步骤之后,才可获得年化利率信息——这一操作方式,与央行“以明显的方式向借款人展示年化利率”的要求明显不符。

“我们是按照央行要求对借款人显示年利率的。”微博相关人士向“极点商业”回应称,平台目前确实未向借款人展示年化利率,“年化利率是根据个人信用评估给出,需要借款人提交个人信息才能体现。”

按照其说法,年化利率根据个人信用评估不同而不同,不同差异会多大?信用好的,是不是年利率低?如果信用不太好,那么会最高达到多少年利率?“千人千面”评估方式,是否会有其他争议和风险?

“金融机构包括银行在内,在评估个人消费贷款利率和信贷额度时,都是通过风控模型去评估,每个机构都有自己的风控模型,对申请人进行评估,然后给出对应的额度和利率,确实是千人千面。”上述微博相关人士表示,目前各平台个人消费贷款利率最高不超过IRR(内部收益率)36%,但同一用户,因为各个平台的风控评估模型不同,各平台给的利率也不大一样。

“确实很多消费金融平台,或者金融科技平台,需要在借款人填写相关信息后,根据信贷记录、职业收入等的不同,给出不同的贷款利率。”一位金融科技公司人士表示,表面看是为了更灵活的风险把控,但其实是为了更多收益。

有不少消费金融平台目前公示了利率或者利率区间。如微粒贷明确标注“年利率12.775%(1千元用一天,只需0.35元)”;支付宝借呗明确标注“年利率14.6%,日利率万5.5”;中邮消金显示年利率在14.04%-23.76%、平安消金显示年化利率14%-24%。

有消金业内人士表示,目前消金信贷产品低位年化利率范围在10%-15%,高位年化利率范围在18%-36%。“真正的问题是,如果千人千面,那么就意味着在不同平台借款,年利率差距就会相当大,甚至可以达到36%红线。”

“年化36%”,是消金行业多年放贷标准红线。2017年底,互金专项整治小组强调,各类机构以利率和各种费用形式对借款人收取的综合资金成本,应符合最高人民法院关于民间借贷利率的规定(即年化利率不超过36%)。

2019年10月21日,两高两部正式施行《关于办理非法放贷刑事案件若干问题的意见》,其中第二条进一步将“年利率36%”作为刑法上有罪无罪的分界线。2020年8月,民间借贷迎来有史以来最严格的“红线”,其司法保护上限为15.4%,取代原来“以24%和36%为基准的两线三区”的规定。

尽管如此,但互联网贷款年化利率如何计算、是否应加入各种难以计算清楚的手续费、服务费、管理费等等,长期以来颇有争议,也造成各平台利率表述形式各异,计息方式相当复杂,成为被投诉暴力催收、高利贷、套路贷的最大根源。

“因为信贷产品年利率的故意模糊化、隐藏化,让用户实际上根本不知道如何计算出来,消费者知情权也无从保障。”有业内人士表示,这也是央行明文规定各平台“年利率明码标价”的重要原因。

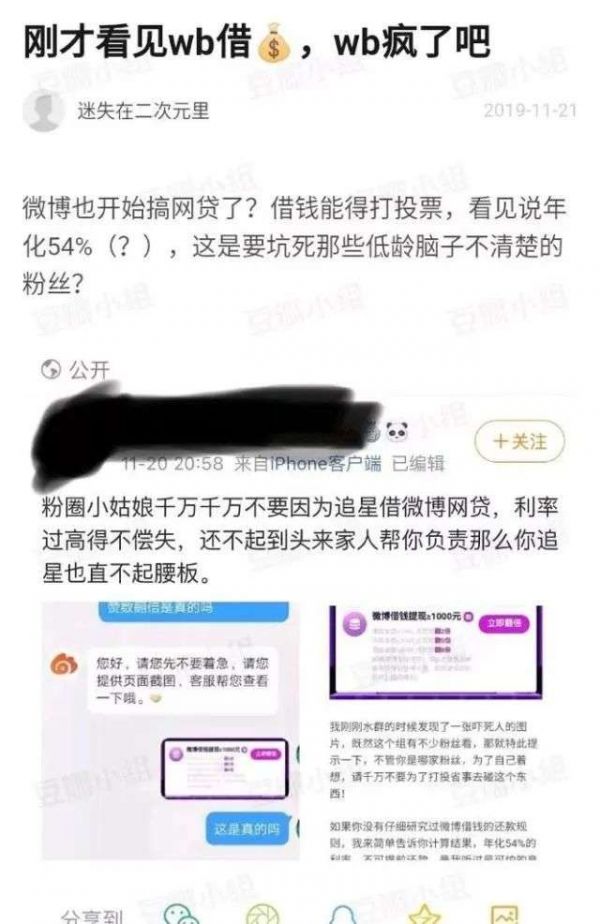

微博借钱也是如此——2019年11月底,它就被质疑为捆绑饭圈和粉丝经济,一则倡导粉丝不要因为追星而盲目网贷、同时质疑微博借钱利率过高的帖子成为热帖。根据此后媒体报道,“微博借钱”在借钱过程中,除收取利息费用之外,还收取部分服务费,综合之后,用户负担的实际成本超过36%。

02 金融已成新浪第二大营收来源

直到目前,知乎、贴吧,包括微博平台上,仍有诸多对微博借钱的投诉,且投诉集中于高利率与暴力催收。

“微博借钱就算提前还款,利息36%的红线边缘一样要给,还设置不能提前还款。多收的费用,平台不会写出来(有隐形收费)”在知乎,用户“XINXIN”晒出贷款截图称,自己在2020年找微博借钱借款7600元,共分9期在2021年4月23日还清,但总利息为1184.88元,“合同协议中年利率是24%,但实际还款利率却是36%。”

“对于微博借钱来说,想要平息质疑之声其实很简单,像其他平台那样,以明显的方式向借款人明示年化利率,并在签订贷款合同时注明。”一位观察人士说。

那么,微博借钱为何不愿意这么做?

相关资料显示,微博借钱上线于2017年3月,运营主体为北京微聚未来科技有限公司(下称“微聚未来”),主要向微博用户提供借款服务——该公司成立于2015年,2017年7月份获得新浪集团战略投资控股,正式成为新浪金融旗下金融科技服务平台。

其官网资料显示,作为一款信贷产品,微博借钱累计放款额突破300亿元,注册用户超过1000万,合作机构超过40家。对接的资金方包括百信银行、光大银行、新网银行、中信消金等等。

值得一提的是,微聚未来只是新浪金融业务线中的一条,而微博借钱,也只是新浪金融庞大业务中,最重要的一个——过去10余年来,新浪金融已在悄然间,将第三方支付、基金代销、消费金融、网络小贷等多类金融牌照收入囊中后,旗下拥有微聚未来、得令智选、仓石基金、理财平台等四大业务线,覆盖消费金融、财富管理等多种业务。

以微博APP“我的钱包”为例,除了“微博借钱”,还覆盖了理财、基金、保险、分期商城等金融服务领域。而在微聚未来旗下,则还有花花金、帮帮贷等借贷产品,上述两种业务,均在2020年推出,并且首单ABS产品也在去年4月于深交所发行。“花花金”同样挂靠在微博钱包体系内,并且目前已经搬家到微博借钱。

根据新浪金融此前公布的数据,微聚未来已成为其营收增长的主力军。2017年全年,微聚未来营收占新浪金融营收的70%。2018年该比例为65%,为4790万美元。

根据微博最新财报,2020年其月活跃用户数(MAUs)达5.21亿,平均日活跃用户数(DAUs)达2.25亿,这成为微博借钱的流量靠山——依托于新浪微博的强大流量,微博借钱过去几年来推出了多项营销推广活动以及广告语,比如通过开屏广告、热搜话题等导流,吸引大量微博用户参与。

一个典型案例是,2019年双11期间,微博借钱推出“双十一网购势力榜”活动,其中将网络借贷和粉丝打榜捆绑。微博推出明星榜单后,在微博借钱借款金额≥1000元,为偶像点赞数翻两倍,借款金额≥5000元,点赞数翻5倍。因追星粉丝多为青少年,微博借钱此举涉嫌诱导青少年借贷而遭到官媒舆论谴责,活动只能被迫提前结束。

根据《北京商报》报道,目前微博钱包进行了品牌升级,未来将会在金融服务产品推广和运营方面发力。微博借钱方面也表示,微博钱包将围绕钱包品牌启动了一轮推广活动,以提升用户认知。

微博借钱等为主的金融科技业务对新浪而言相当重要。回顾最近几年新浪财报数据发现,2019年,新浪金融科技净收入为2.07亿美元,较2018同期1.11亿美元有大幅提升。而根据新浪私有化之前公布的2020年Q2财报,新浪非广告营收为1.155亿美元,较上年同期的9940万美元增长16%,新浪也在财报中表示,这主要得益于新浪金融科技业务的营收增加。

具体来看,新浪金融科技业务在2020年Q2净收入为7164.6万美元,收益成本为5220.1万美元。而新浪金融科技业务包括金融科技服务和新浪媒体其他业务,后者收入为400万美元。由此来看,金融科技业务净收入约6764.6万美元,成为微博独立后,仅次于广告之外的第二业务来源。

值得一提的是,根据《北京商报》报道,新浪金融现有业务中,密切依靠微博流量的微博借钱是主要收入来源。

这意味着,微博借钱,已成为新浪仅次于广告之外的主要收入来源之一。

不过,随着P2P金融纷纷暴雷,P2P金融越来越处于政策严厉管控之下,对于微博借钱目前的营业规模、营收情况等问题,微博借钱方面未再进行相关披露。

03 金融业务决定新浪未来走向

业内人士认为,微博借钱“充耳不闻、不肯整改”背后,是新浪在金融方面屡战屡败,屡败屡战的野心。

新浪金融起步大概在2010年前后。起初提供专业金融媒体服务,以资讯平台为主,属于新浪网旗下的版块。营收以广告收入为主,与新浪网和新浪微博的营收模式没有差别。

此后,新浪加快对金融行业的布局速度,比如在2011年9月,成立了子公司“新浪支付”;次年2月,微博推出了在线支付工具“微博钱包”;2013年7月,新浪获得了央行颁发的《支付业务许可证》,围绕C端陆续开展起理财、生活缴费、小额信贷、保险等金融服务;2015年,推出新浪分期。

新浪所拥有的金融牌照

2017年,在将各频道金融业务整合后成立新浪金融事业部,新浪金融由此成为继新浪网、微博之后的下一个战略业务板块。

经过10余年的悄然布局、广泛撒网之后,除前述围绕金融牌照开展的业务外,新浪金融还涉及P2P、现金贷、贷款超市、信用卡代偿产品等多个产品,如新浪有借、新浪卡贷、浪小花、新浪分期、新浪金融、新浪有还、大王贷款、趣用等一系列金融类APP,但当前部分已被下架。

这背后的现实问题是,尽管业务遍地开花,且背靠微博超级流量,但新浪金融不但无法和阿里、腾讯、京东、字节跳动、美团等互联网巨头的金融布局竞争,也无法与陆金所、平安科技等金融巨头竞争。

“新浪金融业务发展主要依靠微博导流,但分散在各个平台,布局杂乱无章,无法形成合力。”一位了解新浪金融的相关人士表示,加上监管政策的收紧,新浪金融已停掉了很多金融App,只留下部分核心平台。

同时,更多是因为业务违规问题引发外界关注。

早在2014年4月,新浪推出P2P平台微财富。2014年年底,深圳票据理财平台中汇在线暴雷逾期,微财富作为合作方中招。微财富此后几年间转型变身P2P,在2017年底处于停摆状态后,于2019年6月28日正式关停。

除微财富外,另外两家P2P平台——新居金融、水母理财也都在上线后受到监管政策等影响,频频更名(比如水母理财,其名称叫过水母智投、新浪易融、新浪智投等),基本处于暂停发标状态。

2019年3.15晚会之后,根据凤凰WEMONEY等媒体报道,因为新浪旗下大王贷款AP被投诉为714高炮导流,新浪被曝光之后虽下架了大王贷款中的714高炮,但新浪有借、新浪卡贷仍打擦边球继续为714高炮导流。

到了2020年6月2日,旗下海南新浪爱问普惠科技有限公司,因为曾被多家媒体报道称因暴力催收,遭警方调查后被注销。同月,新浪支付9项业务违规,被央行罚没1884万元。

不过,尽管新浪金融处于重重围困、至今没有摸索出主营产品和商业模式,新浪对金融业务的野心却正越来越明显。

3月23日,在宣布私有化近6个月后,新浪正式退市。对于退市后的业务问题,新浪董事长曹国伟发布内部信称,包括新浪金融在内的一些垂直业务将更加独立地发展。这意味着,新浪金融等垂直业务,将决定着新浪私有化后未来的命运走向。

据悉,新浪金融内部目前在大方向不变的情况下,正在进行组织架构调整,包括对内部人员分工等进行细化。

“新浪广告收入增速放缓已没有疑问,但同时可以看到的是,金融科技业务已成为新浪所有业务板块增速最高的部分。”一位互联网观察人士就如此表示:但新浪金融的希望,仍是只有寄托于微博活跃用户。

显然,这是双刃剑:一方面,高达数亿的微博活跃用户,可以成为新浪金融发展的根基;另一方面,当像“微博借钱”这样的金融产品,连最低要求的年化利率“明码标价”都做不到时,它又真能承担起拯救新浪的重任吗?

相关推荐

利息“千人千面”,最高可达36%红线,微博借钱能救新浪吗?

诱导粉丝网贷为明星打榜 微博借钱活动引争议提前结束

微博借钱瞄准“饭圈女孩”,一个收割粉丝韭菜的陷阱?

诱导少女打榜开通网贷 微博借钱把粉丝经济带上歧路

老板,你这样搞千人千面是不行滴!

诱导饭圈少女打榜开通网贷,微博借钱正把粉丝经济带上歧路

微博借钱绑上粉丝经济?为爱豆打榜,借款8000点赞数翻8倍

从千人千面到“一面千人”:路透社利用AI技术打造新闻主播分身

老牌门户网站新浪变前浪:谋求私有化能否救新浪?

微博回应“向饭圈营销网贷”:未来会注意完善

网址: 利息“千人千面”,最高可达36%红线,微博借钱能救新浪吗? http://www.xishuta.com/newsview41607.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95124

- 2人类唯一的出路:变成人工智能 20535

- 3报告:抖音海外版下载量突破1 20375

- 4移动办公如何高效?谷歌研究了 19720

- 5人类唯一的出路: 变成人工智 19648

- 62023年起,银行存取款迎来 10272

- 7网传比亚迪一员工泄露华为机密 8400

- 8五一来了,大数据杀熟又想来, 8039

- 9滴滴出行被投诉价格操纵,网约 7662

- 10顶风作案?金山WPS被指套娃 7184