分手雅诗兰黛,错失抖快橄榄枝,美妆代运营商困局求解

编者按:本文来自微信公众号“营销娱子酱”(ID:marketingyuzijiang),作者:侬列,36氪经授权发布。

美妆代运营商正陆续交出“上市潮”后的第一份财报答卷。

去年,若羽臣和丽人丽妆成功上市,宝尊在港交所二次上市的同时,至少有3家代运营在排队,包括优趣汇、青木股份以及上海凯淳。

今年3月,悠可集团也拟香港主板IPO上市。据艾瑞咨询报告,按促成或产生的GMV计算,悠可集团2020年市场份额为13.3%,国内美妆电商代运营商超第一,被视为能博得上市好彩头。

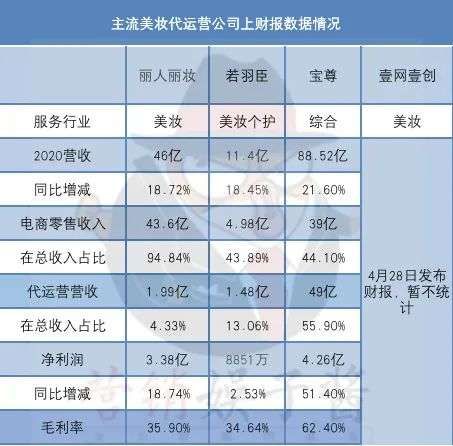

资本青睐这个赛道,其一是美妆品类网购大盘增速迅猛。2020年,丽人丽妆GMV接近150亿;悠可达163亿,年均增长率高达88.5%。宝尊556.9亿元,同比增长25.4%,且2016年至2020年四年复合增长达到了49.1%。

另一个原因,代运营商们保持了不错的营收增速。追溯自2017年来的三年营收复合增长率,壹网壹创27.26%领跑,宝尊20.6%,若羽臣12.64%,只丽人丽妆4.24%稍显不足。

而且美妆品类也存在较大毛利空间,三家上市公司毛利率均超过30%,宝尊更是高达62%,而悠可虽然总营收才16.6亿,毛利率却高达50.6%。招商证券研究数据表明,美妆品牌对电商服务需求占比达 50%-60%,位居所有品类中最高水平,因而在这一波代运营的上市潮中,美妆几乎都占据了相当的份额。

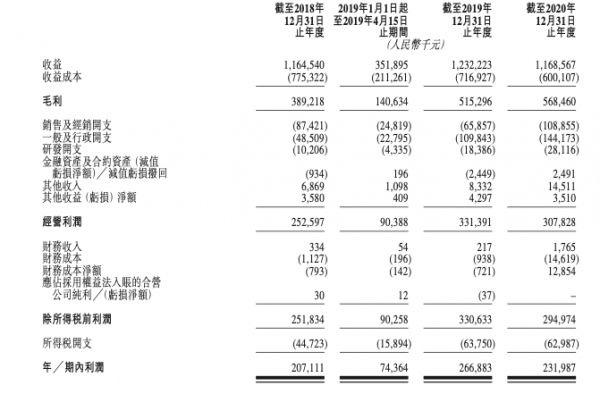

悠可招股书收益数据

然而,在4年前若羽臣和美丽美妆第一次报送IPO,还因为严重依赖返利商业模式不被认可而被资本否决。如今其仍然严重面临品牌随时收回运营权的压力,品牌方业绩下降或更改自主经营模式,都有可能造成代运营营收打击。

此外,由于早期在渠道上品牌服务商对淘系过于依赖,阿里控股的宝尊和丽人丽妆,国元证券数据显示天猫渠道的占比超过了80%,单一渠道带来的流量困境也使净利润增长不乐观。

美妆代运营们似乎有着广阔利好的市场前景,但在新消费的语境下,前有快抖渠道运营的开拓,后有MCN机构入场的竞争,在两相夹击下还有更多考验。

营收单一,国际品牌合作风险成困局

谈起丽人丽妆,它在代运营领域的起步,离不开国货品牌相宜本草。那时丽人丽妆仅用三个月就把相宜本草天猫旗舰店做到天猫化妆品品类的销售排行第一名。

但现在,丽人丽妆的大字报成绩已转向国际品牌,在去年618天猫预售第一天, Whoo(后)在薇娅直播间前的单链销量3个小时过亿,全天销量暴增3220%。

在年报中,丽人丽妆也提到,报告期内电商零售业务模式下Erno Laszlo(奥伦纳素)海外旗舰店销售翻倍增长,品牌营销运营服务增长则是由后、欧蕙、珂莱欧(皆为韩国品牌)等品牌的增长所致。

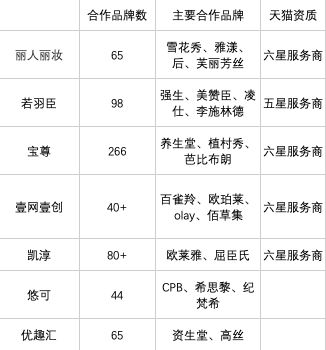

对国际大客户的依赖,是美妆代运营商普遍存在的一个隐患。欧莱雅、联合利华、雅诗兰黛、宝洁、资生堂及科蒂是全球美妆营收中排名前六的美妆集团,悠可集团的客户包括所有六大美妆品牌集团,其招股书显示前五大客户约占公司总收益的47.5%。

如果品牌的业绩下降,代运营商不具备太多的议价空间,或是改为自主经营模式,就会影响到代运营商的业绩。不少财报中提到合作稳定性问题,如果改变服务费用等交易条款或者终止合同等,均可能导致盈利水平降低。

比如杭州悠可在两年内先后失去了雅诗兰黛、娇韵诗、高丝、欧莱雅等一线品牌的电商代运营权限,不少是电商渠道中营收占比居前的品牌。其中很大的原因就是由于这些一线品牌具有较强的品牌建设力,电商意识开始苏醒,转向自行运营电商渠道。

大客户被视为代运营商的护城河,过多品牌的流失会给资本市场释放出不好的信号。去年,丽人丽妆和相宜本草长达13年之久的合作画上句号。随后,兰蔻、碧欧泉、植村秀及梦妆等也都相继结束了与丽人丽妆的合作。

不少代运营商的应对方法,一是扩充品类,将健康、个护等纳入进来,例如若羽臣在去年新增医药健康企业赛诺菲集团下美妆、个护品牌“SELSUN”、“GOLD BOND”、“viscontour”、日本知名个护品牌“ANAGIYA 柳屋”、日本王子集团“妮飘”等合作。

扩充品类不仅仅是增加客户存量,一个例子是综合性电商宝尊由于跟苹果、耐克有合作得到了背书,当其他国际品牌想进入中国市场,宝尊会被纳入到第一考虑范围。

其次是自建品牌。丽人丽妆已经孵化出momoup和babyup两个自有品牌,壹网壹创也计划孵化快消品自有品牌,期望形成新的利润增长点。不过大多数代运营商都没有自有品牌,或者自有品牌体量不足,难以进行补充。

新电商冲击,脱绑淘系,代运营升级

除了与品牌之间的合作风险,美妆代运营面对的困境还有利润偏低。相较于宝尊三年营收复合增长率20.6%,净利润复合增长率为10.39%,利润增速不及营收。丽人丽妆的财报显示,17年至今毛利率从36.63%下降到35.9%。2020年占公司营收90%以上的电商业务的毛利率却同比减少0.99%。

目前,电商代运营的收入方式分为两种,一种是经销模式,代运营商从品牌方手中买断商品自主销售,以GMV确认收入;另一种是代销模式,代运营商不拥有商品,仅提供运营服务,并按GMV的一定比例抽取盈利,以佣金计入收入。

丽人丽妆与若羽臣面对垂直品类客户,都以经销模式为主,因此财务表现上毛利率处于较低水平。

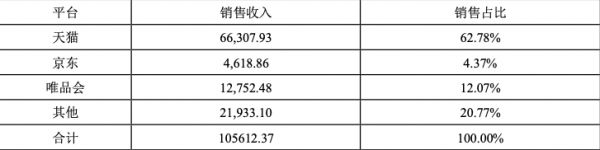

代运营商的电商零售压力,主要源于渠道太过集中单一,宝尊、丽人丽妆、壹网壹创及若羽臣这几个已上市的头部企业,对天猫渠道的依赖均超过了50%以上。

若羽臣线上代运营和渠道分销在各平台线上销售情况

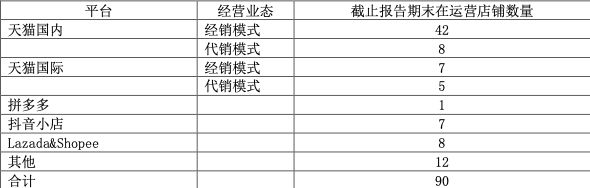

丽人丽妆品牌店铺经营

可以看到,在天猫还是主营赛道的当下,电商代运营开始转向京东、拼多多等多家电商平台,甚至抖音、快手等新电商平台。丽人丽妆甚至还在东南亚电商领域进行探索,在 Lazada、Shopee 等平台上与妮维雅、欧舒丹、奇士美、露华浓等品牌进行合作。

代运营商也在权衡利弊。宝尊、丽人丽妆与阿里多年的合作和股权绑定,得到了不少与品牌议价、降低采购成本等好处,甚至宝尊在港股二次上市也有阿里作背书的影响。

但对于还在IPO路上的几家公司来讲,高度依赖淘系电商使其业务增长想象空间有限,且近两年来不少美妆品牌已经搭建起了自己的淘系电商运营体系,这可能会对上会不利。

但MCN与电商代运营融合成为了趋势,面对抖音、快手开放的服务商招募,许多品牌商家也在观望,所以不少代运营公司也做出品牌服务上的改变。

代运营商应对的方法,首先是运营渠道的精细化,开拓渠道的新营销服务体系。去年若羽臣发展成为小红书核心服务商以及B站核心服务商,比如“缤若诗”洁面慕斯的推广就利用“倍丽颜”小红书品牌号和B站双投放方式进行优惠引导。

建立MCN,培养KOL也成为代运营们转型的重点方向。壹网壹创就通过这种方式对接品牌资源,通过推广、代言和直播分佣等多种形式实现变现。实际上,代运营商建立MCN机构,也属于拓展营销服务,减少品牌自主掌握电商服务技术后带来的收入下滑。此外,也为了应对来自如涵等MCN机构的外部冲击。

综合来看,随着国内美妆市场进入黄金期,美妆代运营商的这一波资本化浪潮将会持续一到两年的时间,A股市场的美妆相关企业也将迎来全新格局。

面对高歌猛进的国产美妆品牌和逐步放手的国外大牌,主做进口生意的代运营商们还需结合多元化电商业态,摸索出更成熟的自有品牌孵化路,才能真正在资本加持下,进入更稳定的发展阶段。

相关推荐

分手雅诗兰黛,错失抖快橄榄枝,美妆代运营商困局求解

美妆电商现“上市潮”,悠可能否撑起港股“美妆电商第一股”?

36氪首发 | 瞄准强变现、高复购的美妆品类,美妆MCN「草莓星球」完成 Pre-A 轮融资

完美日记启动上市:宁愿亏损也要打广告,被称为美妆界“瑞幸”

破产、挣扎、营销……平价美妆的冰火两重天

你只看到了话梅和调色师的光鲜,没看到县城美妆店的惨淡

5家门店、50亿估值:美妆店怎么让女生素颜进去、全妆出来

36氪首发 | 打造抖音头部美妆IP「骆王宇」,「白兔视频」获数千万元 A 轮融资

仅靠眼膜一年销售2个亿,拆解国产美妆品牌「潘达」的方法论 | 新世代崛起之后的“美丽生意”⑤

美妆国货,命系主播

网址: 分手雅诗兰黛,错失抖快橄榄枝,美妆代运营商困局求解 http://www.xishuta.com/newsview42048.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210