顺丰是好公司,但顺丰不是好生意

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:牧之,36氪经授权发布。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

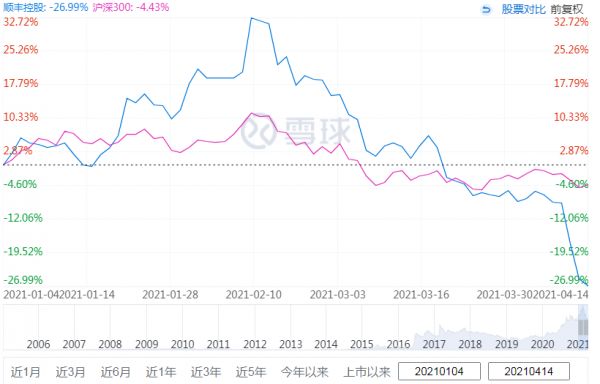

坦率说,顺丰控股(SZ:002352)预告巨亏10亿的一季报,之前并非毫无预兆。反而是市场如惊弓之鸟的表现令人疑惑。亏损预告之后,基金经理们都在夺路而逃。连续两个跌停,说好的长期价值投资变成了一个冷笑话。

要知道,就在2个月前,顺丰还是那个“坐5000亿望一万亿”的快递之王,是引领物流前沿技术发展、动辄展望终局看100年的超级王者。

这份公告之前,诸多公募基金经理手中的核动力计算器都算到冒烟了。从2020年一季度开始,他们对顺丰不断加仓,在顺丰流通股占比从一季度的3%,直接涨到4季度的10%,总持仓市值一度近600亿。

用600亿真金白银全力押注,基金经理的话术都像是一个师父教出来的:“我们看好中国快递物流行业龙头公司的发展,愿意与中国最好的快递公司一起成长,想到30万快递小哥一刻不休的为股东辛勤劳作,我们就很放心,我们作为基金经理看的不是一时一地,看的是10年以后的大格局。”

《霸王别姬》里那句话说得好:“说好的一辈子,少一个月,一天,一个时辰,都不算一辈子。”这份亏损10亿的财报一经出炉,打脸了一众专业信徒。而从大宗交易的情况看,很多基金预感大事不妙,早就提前偷偷下车了。

不过,市值跌掉50%之后,嗅到血腥味的逆向投资者纷至沓来,大家关心的问题也大同小异:如果一个月前,大家6000亿的顺丰逻辑通顺,3000亿的顺丰岂不是更是罕见价值;如果一个季度的表现并不是决定性的,那么眼下是不是抄底时间?

看清这个问题,我们需要代入三重维度。

01 短维度:利好全面翻空的2021

短维度看,顺丰一季度不及预期的表现恐怕只是个开始。原因极其简单:

2020年突如其来的疫情,让上市公司大多经历了上半年的停摆,而对于顺丰所在的快递行业来说,整个局面却完全相反:去年的利好今年都变成了利空,而去年的利空今年却始终没有终止。

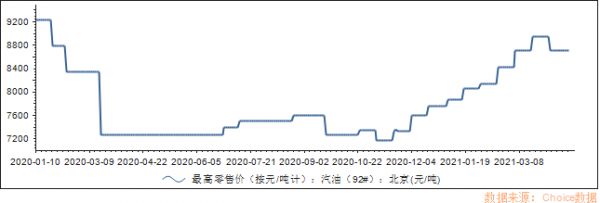

首先,受疫情影响,去年全年油价保持了低位,直到四季度才有所回升。这对油料消耗巨大的物流行业来说是个巨大利好。去年2季度,顺丰毛利率甚至创下21%的历史最高水平。

今年原油价格恢复之后,不仅这种利好将不复存在。考虑到从去年12月开始油价飙升,WTI原油价格已经站稳60美金,未来油价还有进一步上涨的可能性,油价对顺丰所在的物流行业的业绩表现,还会产生进一步牵制。

图:油价已回高位

除此之外,作为高速公路的大客户,顺丰去年的超优秀业绩还有一个不容忽视的客观因素:根据交通运输部的政策,从2020年2月17日0时起至疫情防控工作结束,所有依法通行收费公路的车辆免收全国收费公路车辆通行费。2020年5月之后,这个免费政策也被取消。

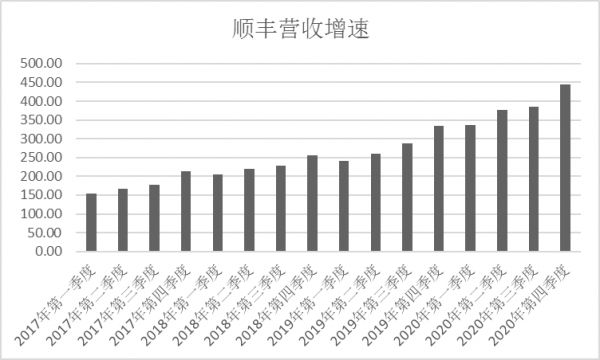

成本下降受益于低油价和免费高速路,而收入增长又受益于疫情期间产生的防疫物资运输需求脉冲增长,和防控措施下的线上消费品寄递时效件极高基数,此长彼消之下,顺丰去年全年净利润达到69亿,营收也在四季度站上450亿高位。

图:顺丰营收逐季增长

面对这样一家营收不断增长,盈利能力历史新高的白马公司,顺逻辑思考的机构投资者们想避开这样一个陷阱还是颇有难度的:

随着股价提升,研究员对顺丰的盈利预测越来越高,而顺丰经营本身却存在波动和周期,追高的投资人在6000亿市值的高点被一份并不意外的季报打击到也就毫不意外。

短维度来说,对于接下来几个季度的顺丰,业绩想有超预期表现还是非常困难的。至少,在疫情效应产生的扰动完全消失之前,之前买入顺丰的理由都将不复存在。

02 中维度:资本开支周期开启

除疫情因素之外,顺丰中期业务增长本身也走到了一个关键窗口期,原有的基础设施框架已经不能支撑顺丰进一步满足市场需求。

2020年以来,顺丰的业务量整体增速非常迅猛。数据显示,2020年顺丰完成业务量81.4亿票,同比增长68.5%,远超行业整体增速的31.2%,导致速运等多环节出现产能瓶颈。

2021年一季度更是如此,顺丰已经成熟的产品线,如特惠专配等的需求都远超整体产能响应能力,而刚刚放量的新产品线,如丰网和快运,产能完全释放还需要时日。加之顺丰为了满足电商平台春节不打烊的安排,一季度顺丰给出了大量的在岗人员补贴。

简单说,顺丰的业绩中,短维度有成本和需求的扰动;但中维度中,顺丰为实现增长不顾一切的大幅投资更是重要因素。

图:顺丰资本开支的第二轮高峰期

就在2020年,顺丰资本开支(不考虑股权投资)达123亿元,环比增加58亿元;其中在四季度进一步加大产能投入,资本开支(不考虑股权投资)达到49亿元,环比增加14.5亿元。

在顺丰掌门人王卫眼中,增长才是一切,尽管可能投资者并不喜欢这样的颠簸。

对顺丰来说,快递物流业务本身属于同质化业务,想要对四通一达产生降维打击,需要在基础设施搭建上步子再大一点,这个资本开支周期几乎是避不开的。

在顺丰业绩电话会议中,顺丰投资者关系团队坦承,眼下顺丰正处在一个资本开支周期顶峰,资本开支目前占到营收7-8%个点,而鄂州机场的投产甚至还会进一步拉高这个占比。

很显然,这些投资本质上上都可以理解为是成本的一部分。中期看,顺丰还会进一步处在资本开支周期中,这种投资产生的折旧和短期的投入大幅增加,同样会影响接下来不短时间的顺丰业绩表现。

从这个角度说,即使是1-2年的中维度判断,投资者也不应当对顺丰的表现有过高的期待。

03 长维度:信仰非常昂贵

当然,以上这些中短维度的担忧,顺丰掌门人王卫也早有预判。在业绩说明会上,王卫说,顺丰二季度不会再亏,但全年利润也不会回到去年同期水平。

言语间,顺丰王卫的战略思考能力,依然是无可争议的物流之王:

“如果短期的利润承压能换来长期的竞争力,有机会将顺丰打造成为市场上不可或缺的选择,那我愿意调低未来1-2年的利润率预期,这是重要的战略。”

在王卫的叙事中,未来三年还有很多目标要实现,顺丰的股价不应以物流公司的估值体系来看,这将是对所有投资者最好的交代。

事实上,如果投资者稍微目光长远一些,全面押注前沿运输科技的顺丰,本来也不应当是一个普通物流公司的估值。盘算几个季度或者几年业绩的思考维度,终究是错付了。

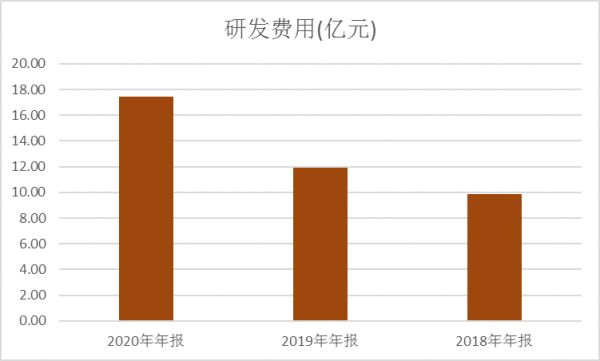

过去3年中,顺丰的研发费用逐年上升,加上在前沿资本开支的投资,顺丰实际的利润水平很明显是被压低了,这些居高不下的研发投入和资本开支,都构成了顺丰增长的重要砝码。

一方面,鄂州机场的投入将顺丰时效产品与行业平均再拉开3-4小时距离。这个时效网络,不仅仅是国内的时效网络,也是顺丰服务全球和供应链产品的核心优势,对竞争对手来说,这个鸿沟在可见的时间内难以逾越。

另一方面,随着顺丰在供应链领域的持续投入,顺丰很快将为整个市场设定品牌和服务的标准,为全球物流行业设定标杆。

顺丰控股引以为傲的“天网、地网、信息网”的背后,正是通过顺丰科技的大数据生态来“粘合”,并广泛应用于顺丰控股的速运、仓储、冷运、医药、国际等业务。顺丰科技的自动化机器人也活跃在分拣等环节,实现24小时连续高速处理包裹。

凭借这些产品线的不断创新,顺丰过去5年营收翻了三倍,已经将仍然在低价竞争的其他快递对手远远甩开。

不过,这些增长并不是没有代价的:

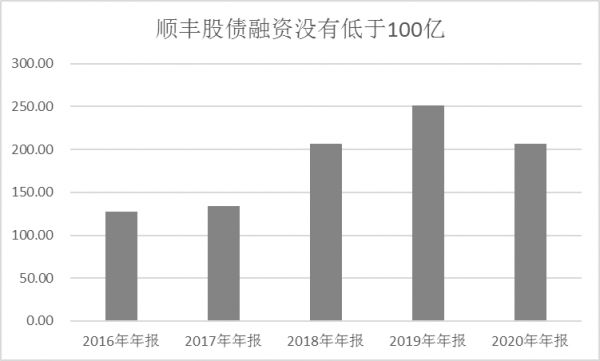

就在去年,顺丰资本开支每天就要烧掉3300万,如果想要实现超高速增长,这个量级的资本开支才只是刚刚开始。对应的,从顺丰上市以来,顺丰融资的脚步一刻也没有停歇。

股权融资角度,2017年两笔定增融资总和接近600亿,2019年发行了近58亿可转债,2021年2月,顺丰继续增发220亿,而债权融资的清单更是密密麻麻,到2020年年报截止,顺丰的总负债已经站上544亿。

很简单,仅凭当前业务产生的自由现金流,根本无法满足顺丰全速增长的资本渴求。不出意外的话,想要完成对科技巨头的信仰一跃,顺丰接下来三年的融资只会有增无减。

从长维度判断,为了顺丰转型科技巨头的愿景,投资者每年还至少要面临将近200亿的债务承担和股权稀释。

04 好公司,但不是好生意

在王家卫导演的《阿飞正传》中,阿飞说,世界上有一种鸟是没有脚的,它只能一直飞呀飞呀,飞累了就在风里面睡觉,这种鸟一辈子只能下地一次,那一次就是它死亡的时候。

对正处在激烈竞争物流赛道的顺丰来说,顺丰的投资和增长一旦停止,就意味着死亡,竞争对手不出意外很快会追赶上来:三通一达背后的诸多资本虎视眈眈,极兔速递也刚刚完成新一轮融资,估值来到78亿美金,即将赴美IPO。

此中道理在清楚不过:顺丰是家好公司,但顺丰不是好生意。在同质化服务的快递赛道中,想要一战成名的决策是不存在的。

当然,如果你是真正的终局投资者,这这些都不重要:任何选手都清楚的知道,谁第一个完成对14亿人市场的基础框架布局,谁就将成为确定的赢家。无论现在付出怎样的代价,与未来万亿级别的市场愿景比较起来,都不值一提。只是那一天,很遥远。

也许,这就是成就伟大的代价。王卫已经超越了传统视角,下面,就轮到二级市场的投资者们了。

相关推荐

顺丰是好公司,但顺丰不是好生意

顺丰开始送外卖了,但团餐是个好生意吗?

顺丰,披着快递马甲的科技公司?

顺丰货机检测出新冠病毒?顺丰:假消息

顺丰再做零售梦

顺丰染指“外卖”背后

失速顺丰,低调“跑腿”

执着于电商的顺丰

顺丰成立子品牌“顺丰同城急送”:此前已运营3年

顺丰苦求第二曲线

网址: 顺丰是好公司,但顺丰不是好生意 http://www.xishuta.com/newsview42053.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230