造富“植物蛋白饮”

编者按:本文来自微信公众号“新眸”(ID:xinmouls),作者:亚婷,编辑:栖木 ,36氪经授权发布。

关于“植物蛋白“,你的了解程度是多少?

根据新眸统计,2007-2016年,植物蛋白饮料复合增速达23.3%,远高于软饮料总类的收入增长率,在整个行业的占比上升至18.69%。

无独有偶,根据it桔子年初发布的《2020-2021中国新经济创业投资分析报告》显示,2020年植物蛋白饮料市场迎来飞速增长,包括蒙牛、伊利、雀巢等国内外食品饮料巨头均已布局,2020年或成中国植物基饮料市场元年。

可以说,2020年对于植物基饮料来说,又是一个新的爆发点。

总的来说,植物蛋白饮料细分品类较多,燕麦奶是近年来众多商家选择入局的主要切口。尼尔森数据显示,截止2020年10月,在31周期内,燕麦奶增长了212%,位居食品饮料增长品类第一。

植物蛋白饮品的兴起,主要还是源于人们对于健康、零糖、低卡食物的追求。由于植物基食品没有胆固醇和乳糖,吃起来负担更小,并且更易于消化吸收,被视为是更健康的食品选择。

植物蛋白饮的热潮,不仅催生了一批企业的诞生,还受到了资本的大加追捧。新锐品牌“oatoat”,成立五个月连续获2轮融资;专注于健康食品的“思瑞科技”在品牌成立之前就已经获得了6000万元融资。

但是,一片火热之下,植物蛋白饮料的发展真如我们所看到的那般吗?消费者对植物蛋白饮的追求是真正对其有所需要还是跟风模仿?为此,本篇文章新眸将从行业巨头养元,以及三家新起之秀:“植物标签”、“oatoat”、“奥麦星球”出发,解构行业崛起的背后逻辑。

01 虚假吹捧下的“无知”

植物蛋白饮料其实是一个比较大的概念,产品根据其使用的原料不同,可分为核桃露(乳)饮料、杏仁露(乳)饮料、花生露(乳)饮料、椰子汁(乳)饮料、豆奶(乳)饮料等品种。

TMIC趋势发布显示,从2020年市场搜索热词来看,健康和正品热度依旧;值得注意的是,“膳食纤维”和“低卡”概念热度增长迅猛。这表明随着消费者对于食品健康重视程度的进一步提升,饮料行业的消费升级将向着营养和健康的方向迈进。

只是,消费者对于植物蛋白饮料的追捧,看起来是基于对健康生活品质的追求,但是新眸经过调研后发现,更多消费者选购植物蛋白饮料不是出于自身的需求,而是一种盲目跟风。

大多数消费者仅仅知道植物蛋白饮是一种健康饮品,但植物蛋白饮具体包括哪些产品,为什么健康,与动物蛋白的区别在哪里,不同的人群适用于哪些不同的饮品,这些问题,消费者大概率是不知道的。

植物蛋白饮料虽然近两年来才逐渐火热起来,但植物蛋白饮料本身可谓“历史悠久”。

1997年成立的河北承德露露股份,主打的单品杏仁露就是一款植物蛋白饮料,随后出现的椰树牌椰子汁、维维豆奶等也都是植物蛋白饮料。

为什么这些饮品出现这么多年,一直未能成为爆款,而近两年出现的燕麦奶却大出风头,甚至带着植物蛋白饮行业都破了圈呢?难道燕麦奶比其他饮品都更健康、更有营养吗?

显然不是,本源还是燕麦奶更会营销。

细想一下,消费者很难将椰汁、豆奶与膳食纤维、零乳糖、低脂肪等关键词联系起来,但一提起燕麦奶却多多少少都会知道这是一款健康的富含膳食纤维的植物蛋白饮料。燕麦奶从一问世开始就打着健康、无添加的标签在市场上大行其道。这些标签,精准的戳中了当今消费者的痛点,高纤维、低脂肪、有营养还不会发胖,要你你不心动?

在产品早就出现的情况下,需求预期的管理才是近些年被激发出来。

所以,不是先发者没有用心做产品,而是这些老牌企业不太懂得营销的法则。但这同时也暴露出植物蛋白行业目前存在的一大问题:消费者对于植物蛋白的热捧可能只是一时兴起,当浪潮退下,植物蛋白的下一个爆款又是什么?消费者的预期又该如何管理?

02 巨头们的担忧

前文已经提到,植物蛋白界早已有许多企业入场,养元就是其中代表。

养元饮品深耕核桃乳饮料20年,一直致力于主要以核桃仁为原料的植物蛋白饮料的研发、生产和销售。主打品牌“六个核桃”,获中国驰名商标,产品包括核桃乳、核桃花生露等品类,目前是国内核桃乳饮料产销量最大的企业。

2017年,公司产品总产量约84万吨,占全国植物蛋白饮品的市场份额为8.34%,而二至五名的市场占有率不足3.5%。2018年,公司在上海证券交易所挂牌上市。可以说,养元饮品是植物蛋白市场的绝对巨头。

作为行业的头部公司,养元在市场上拥有着绝对的话语权,近年来植物蛋白饮的火热又给养元打开了更广阔的销售市场,养元的发展似乎一片大好。

但,巨头也有烦恼。

养元饮品在一开始定位时,并没有将目光放在日常饮用消费场景上,而更偏向于强调产品的礼品属性。

这一做法固然有道理,比如在特殊时间段内会形成短时期的消费高点,但这一属性同时又成了公司销路拓展的一大限制。在销售旺季,也就是临近我国传统节日中秋节、春节等日期时,市场需求集中释放,饮料购销出现高峰,但一旦过了这个时间节点,销售量又会迅速回落。

销售容易受到季节影响,具有明显的不稳定性。目前顾客对于养元核桃露的选购,更看重的是产品的礼品属性,而不是出于自身的需要,想要在短时间内扭转顾客对于产品的认知并非易事。这在养元市场的进一步拓展中,成为了急需突破一个问题。

另外,植物蛋白作为成本敏感性行业,产品附加值低,产品销售容易受到原材料的影响。

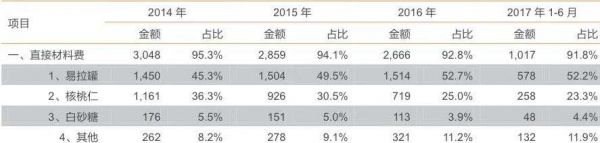

对于核桃乳产品来说,向上游采购的主要原材料为核桃仁。2017年上半年核桃仁的原料采购占到了养元自产产品成本的23%;养元饮品的包装材料主要为铁质易拉罐,2017年上半年占自产产品成本的52%;白砂糖2017年上半年占自产产品成本的4.4%。

图:直接材料费占公司自产产品的生产成本(来源:公司招股书,天风证券研究所)

材料费占了公司生产成本的90%以上,这对一个企业来说不是一个好的信号。

首先,易拉罐成本占比较高说明公司生产的产品附加值过低,在产品研发上的投入过小,产品的可替代性极强。并且如果上游铁质易拉罐的供应商生产不及时,导致供应不上,就会导致养元产品的供给链断裂,从而产生不可估量的经济损失。

其次,核桃乳产品的主要原材料为核桃仁,这一原料并非由公司自产自供,而是需要向上游的核桃种植基地进货。一方面,核桃的生产极易受到气候等外部因素的影响,导致产量的不稳定;另一方面,因为核桃的生产种植并没有在公司的监管范围之内,因此核桃的品控也难以把握。

可以预料的是,一旦原材料核桃仁的供给或质量出现问题,公司将会面临着经营危机。

当然,目前最让公司担心的应该是,如何应对燕麦奶畅销对核桃乳造成的压力。

从消费者画像上来看,燕麦奶的主要消费群体是一二线的新锐白领和精致妈妈;而核桃乳的消费人群主要是三至六线的小镇中老年群体,相较于一二线的消费人群,这部分消费者受限于购买力,对价格接受度较低,这也就意味着养元饮品想要提高自己产品的售价,增加收益,还需要思考自己的受众能不能接受。

并且,三四线的消费者对于饮料的健康也没有那么在意,碳酸饮料依然占据着这部分消费者的心智。这也就意味着,养元在自己的销售市场上,前有碳酸饮料的围堵,后面还面临着被燕麦奶挤占市场的危险。

养元饮品想要保住行业第一的位置,需要对公司的品牌定位做一定调整。降低产品的礼品属性,加大研发,提高产品的附加价值,亦或者尝试布局燕麦奶、豆奶市场,也不失为一种新的选择。

至于养元饮品能不能打造出下一个“六颗燕麦”,就要看公司下一步的棋要怎么走了。

03 三家争鸣,各有千秋

研究完养元,我们再来看看“oatoat”、“奥麦星球”和“植物标签”三家新势力。

OATOAT,只做你看得懂的配料表。

成立于2020年5月的oatoat,仅用了10个月就完成了三轮融资,定位是有着纯净配料表的中高端植物基蛋白饮,因此公司目前的核心产品只有燕麦奶一款主打产品。

其实oatoat的策略很好理解,在前期经费有限的情况下,专打了一个品类一种味道,希望将这一个单品打爆,然后再用渠道推广其他产品。

那么,依靠什么来打爆单品呢?“看得懂的配料表”就成了一个不错的噱头。为了向消费者传递健康饮食的理念,oatoat对配料表极尽简化,在燕麦饮品中99%的内容为水和燕麦,同时添加少量植物油和盐,保证健康基础上的营养均衡。

这一理念很好的贴合了燕麦奶消费群体的心理,天猫上线首月,即2020年9月份,oatoatat就实现了国产燕麦奶天猫销量头部的目标。

不过,无添加的配料表,一家能做,家家都能做。oatoat产品的核心竞争力从哪里体现,新眸在这里打一个问号。

奥麦星球,大数据支持下的渠道优势。

奥麦星球成立于2020年第二季度,也是一家植物蛋白饮料品牌。不同于oatoat大单品的营销策略,奥麦星球更注重的是渠道建设。

奥麦星球的核心团队有着互联网产品和品牌营销的基因。因此,基于用户大数据的优势,奥麦星球深刻洞察消费者需求,通过内容营销资源、社群优势和新零售打法,渗透植物奶的饮用场景,铺开线上和线下渠道。

创始人黄昊鸣表示,未来奥麦星球计划以潮流设计风格强化品牌印记,与IP跨界联名,结合年轻场景互动营销及社交方式带品牌出圈。

线上线下同步销售、IP跨界联名、增强社交属性,这一系列营销方式,乍一听似乎还有点耳熟。现在的互联网产品,似乎都在套用同一个营销模版,模版的存在确实为不少新兴企业提供了发展思路,但是想要出圈,光靠千篇一律的模版是远远不够的。

植物标签,让消费者成为创业伙伴。

植物标签是思瑞科技旗下推出的首个植物营养品牌。值得一提的是,思瑞科技在品牌成立前就获得了6000万资本融资。

创始人张自豪是一个拥有300万粉丝的大V,所以在做市场调研时,他特别注重用户体验。创始团队认为,每一个消费者都是和他们一起创业的伙伴。在产品研发初期,团队就在社交平台发布了招聘启事,招聘产品创意官。张自豪说,这些“超级用户”的建议,将会是“植物标签”产品研发和迭代的重要参考。

可以看出,植物标签的打法与前两家公司又有所不同。思瑞科技更关注消费者诉求,消费者的意见和建议是产品研发的重要一环。这当然不失为一种好的思路,但关键是,不同的消费者的需求各不相同,如何让一款产品尽可能地满足更多消费者的需求,是应该进一步考虑的。

无论是行业巨头养元,还是后起之秀oatoat、奥麦星球、植物标签,都在市场需求的驱动下,不停地尝试追赶新的消费热点。但是热点来得快,去也快,如何在热潮褪去之后依然保持生命力,是每一个植物蛋白饮行业的从业者都需要思考的。

相关推荐

造富“植物蛋白饮”

关于植物蛋白饮,除了咖啡调配「欧气」燕麦奶还想押注茶饮赛道

植物蛋白食品持续升温,瑞典燕麦饮品牌Oatly在中国推出“素”冰淇淋

36氪首发丨成立五个月再获新投资,植物蛋白饮品牌「oatoat」完成千万元级 Pre-A 轮融资

植物蛋白热度飙升,「荷乐士」做宝宝也能安心吃的“液体”坚果

36氪首发 | 签订独家中性乳植物蛋白产品线协议,「奥麦星球」获千万级人民币Pre-A轮融资

植物蛋白饮品热度不减,「喜确」从豆浆冲调饮品切入食养市场

瞄准规模超过1万亿美元的全球乳制品和即饮咖啡产业?「Califia Farms」筹集2.25亿美元D轮融资

切入“轻食生活”,麦片品牌「欧扎克」推出即饮燕麦奶抢占市场

互联网后,谁有望成为造富“顶流”

网址: 造富“植物蛋白饮” http://www.xishuta.com/newsview42062.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258