IaaS无战事:云端向上,谁主沉浮?

编者按:本文来自微信公众号“豹变”(ID:baobiannews),作者:李牧远,36氪经授权发布。

全球云基础设施市场的战局似乎僵持了。

近日,行业内最权威的两家机构Gartner和IDC先后发布2020年全球云计算IaaS市场份额数据,前三位均为亚马逊、微软和阿里云。这一排名,六年未变了。

巨头持续跑马圈地,被业界成为云计算3A的亚马逊aws、微软Azure和阿里云,市场份额总和增加到70%左右,谷歌持续发力,但仍未破局。

IaaS战事几近终结,市场总体估值中枢上移。细数过去一年云计算行业热点:Slack出售给Salesforce、Snowflack上市飙涨、钉钉用户破4亿、微软Teams日活破亿……市场焦点从IaaS向上转移。

这是一个明确的周期。过去 20 年,企业软件投资规模增速持续高于IT基础设施板块。截至 2019 年底,软件在企业 IT支出中的比重已经上升至 54.7%,而这一数字在 2000 年时仅为 36.8%。

只是之前中国企业的需求被压抑了,以及人口红利带来的高增长,企业购买技术来优化业务流程、提高效率的诉求偏弱。疫情后一切都会改变,由于宏观经济进入稳健增长周期、劳动力成本上行、IaaS云基础设施渗透率提升,云厂商必将向上发展,为企业提供解决业务问题的技术和产品。

全球云市场的僵局,在这一变化周期内,也必将发生一些变局。

IaaS格局:一超多强

IaaS 厂商行业壁垒深、马太效应明显,巨头跑马圈地市场集中度仍在提升。市场未来将稳定集中在头部玩家,若无差异化竞争优势,小厂商份额会被大厂蚕食。

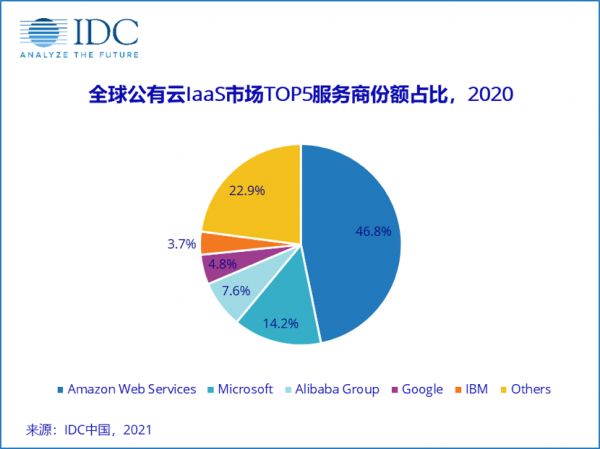

IDC数据显示,2020年全球IaaS市场上,AWS、Microsoft、阿里巴巴、Google、IBM位居市场前五,共同占据77.1%的市场份额。这比六年前提高了约15个百分点,被列入others的厂商市场份额进一步缩小。

这是云基础设施行业深厚的资金、技术壁垒决定的。全球云市场之所以形成如今的3A格局,有着深刻的历史原因。

最早提出云计算概念的不是亚马逊,但亚马逊最早使云计算成为一种商业模式,具有明显的先发优势。云计算产业资本开支巨大,规模效应显著,早投入、多投入,都是决定发展走势的关键点。

“3A”中的亚马逊和阿里,起初都是因为电商业务需要大量弹性计算的IT基础设施,所以最早发现了云计算这片蓝海,可以说是无心插柳柳成荫。

2006年,AWS推出简单存储服务S3和弹性计算云EC2,构建了最早期、也是最核心的云计算服务产品,定义了计算和存储分离的核心理念。

一方面是电商业务峰值峰谷的巨大差异,不仅对IT基础设施要求高,而且流量低谷时资源浪费明显,将闲置的计算、存储、网络资源提供给外部客户,可以在不额外占用成本的情况下增加营收。

所以从商业模式上看,亚马逊和阿里投入云计算的意愿非常强。反观如IBM、惠普等硬件厂商,虽然也看到云计算的发展大势,但因为其硬件销售模式和云模式冲突,业务上造成双手互搏,搞云计算相当于自己砸自己的饭碗,因此对云计算并不热衷。

就这样,美国的亚马逊和中国的阿里,在云计算的历史进程中最先出发了,而且后来者如微软、谷歌、腾讯、华为等,很长一段时间内对云计算的战略认识不足。

2014年2月,纳德拉接替鲍尔默成为微软新任CEO后,宣布“移动为先、云为先”,表示微软不能再依赖Windows,而要拥抱云计算。此举让微软也走上云计算的快车道。

正如微软依赖Windows,长期依赖搜索引擎的谷歌,醉心于to C业务,对云计算这种to B的商业模式不感冒。直到2015年VMware的前CEO黛安·格林出任谷歌云CEO,谷歌的云业务才有所起色。

即便是在技术先进的美国,市场一时间都不看好亚马逊的云服务,更何况是在技术水平较为落后的中国。2010年,马云与李彦宏、马化腾激辩云计算,李彦宏称云计算就是“新瓶装旧酒”,马化腾觉得云计算太过超前。当百度、腾讯意识到云时代的到来时,阿里已经将其远远抛在身后。

先发并且笃定云计算赛道,亚马逊、阿里以及后进者微软加大投入,此举带来的不仅是规模效应,同时也为云技术能力的提升留下了充分空间。

云计算行业大致被分为自研和Openstack两个方向,投入较早且实力雄厚如“3A”,均采用了自研技术,而IBM、惠普,包括国内的腾讯、美团、华为、百度等诸多等企业,则采用了开源的Openstack。

经过数年的技术比拼后,“自研派”渐渐以更扎实、成熟的技术能力胜出。

云厂商如何向上生长?

由于先发、战略和技术上的优势,全球云市场的3A格局日益稳固,谷歌、腾讯以及华为看上去来势汹汹,短时间内也难以打破格局。

对阿里云来说,虽然国内份额无人能出其左右,但在全球,阿里云的份额还是有点少,好在阿里还有机会,这个机会就是全球云细分市场的成长空间存在差异,关键是这种差异更有利于阿里云。

Gartner在报告中,将全球云市场按区域分为北美、拉丁美洲、东西欧、大中华区、东南亚等十余个区域。无论市场规模大小,亚太市场增速普遍超越欧美市场。

整体来看,北美、欧洲等区域市场增速分布在30%至40%之间,而亚太区域增速则分布在45%至67%之间。

中国公有云市场在2020年达到62.3%,远超40.7%的全球整体增速,结合规模来看,中国在全球主流云计算市场中增速排名第一。中国是阿里云的主场,阿里云势在必得。

同时,中国以外的亚太市场如泰国、马来西亚、印尼市场增速同样显著,也在60%上下。

亚太市场之所以增速较快,是因为亚太市场云计算发展水平较低。

在欧美市场,由于企业早期数字化程度高,IT基础扎实,因此更倾向于直接购买IaaS类云服务、替换原有IT设施,并在此基础上进行自己研发。市场对IaaS服务需求更高,并且在多年的数字化转型下,增速趋于放缓。

而中国和东南亚企业早年的信息化程度不及欧美企业完善,IT水平参差不齐,位于中国东南沿海、一线城市的企业有较完善的IT架构理念,但在内陆城市和一些东南亚区域,一些大公司的末端环节、中小公司甚至还停留在手工报表阶段。同时,在近年的大趋势下,企业数字意愿又节节攀升,推动市场增长。

因此,亚太市场蕴藏着巨大的市场潜力,而阿里云现在是这片市场的老大。

亚太市场排名前三的云厂商仍然是“3A”,不过排名第一的不是亚马逊而是阿里。Gartner报告显示,阿里云在亚太市场份额排名第一,接近30%,几乎是排名二、三的亚马逊和微软总和。

随着亚太市场的云计算规模持续放量,阿里云在全球云市场的份额或将超过微软,再上一个台阶,甚至未来超越亚马逊也不是完全没有可能。

阿里云凭什么?

面对亚太市场这块大肥肉,既有亚马逊、微软虎视眈眈,谷歌、腾讯和华为也不会无动于衷,阿里云凭什么保持甚至扩大“领地”?

亚太市场群雄环伺的局面,阿里云当然也心知肚明,为此阿里云加强投入进行自我迭代。

2020年初,阿里云宣布将在未来三年再投入2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

2020年1月,钉钉宣布发布6.0版本,宣布升级为企业协同办公平台和应用开发平台,同时推出钉钉宜搭等低代码开发工具,使用户可以通过“拖拉拽”可视化组件的方式,快速搭建业务应用。即使是HR、财务等不懂编程的业务人员,也能在钉钉上开发应用,大幅降低应用开发门槛。

2020年9,阿里云智能总裁张建锋宣布阿里云升级至2.0时代,为飞天云计算平台装上数字原生操作系统,向“云钉一体”和“云端一体”重点发力,开启一种全新的云计算模式。

阿里云这一系列动作,目的就是降低云的使用门槛。

张建锋称,云钉一体为企业开发应用提供了一个全新的平台,让应用开发更加容易。很多企业开发简单应用,只需要点点鼠标就能完成,这是传统模式不可想象的。比如钉钉上有很多企业搭建了上千个应用,阿里巴巴就有超过1500个应用,这深刻改变了企业运作的方式。

亚太市场迫切需要云,包括IaaS等基础能力以此降低IT基础架构成本,更需要一种更简单的应用开发和部署方式。考虑到全球有超过1700万企业组织在使用钉钉,阿里的“云钉一体”策略,可以说是为亚太市场量身定制。

“云钉一体”融合后,钉钉上无数技术能力参差不齐的企业和组织,可以通过钉钉这个“看得见”的工具,使用“看不见”的云基础服务,进行无门槛的数字化转型。

云基础之上的数字化转型需求,也为亚太市场的发展带来了IaaS之外的更多可能性。在阿里云新战略的推动下,或将打破IaaS、PaaS等传统划分方式,带来一种全新的云计算形态。

谁能最终胜出,就交给时间了。

相关推荐

IaaS无战事:云端向上,谁主沉浮?

腾讯的蛰伏与阿里的野望:未来谁主沉浮?

无人车烽烟四起,移动出行谁主沉浮

下一代手机处理器谁主沉浮

两千亿孤儿药市场,谁主沉浮?

氪记2019 | 年度十大商业事件:变局之年,谁主沉浮?(上篇)

2019,互联网无战事

云端战争20年:神仙打架、虎口夺食

云端竞速:透视BATJ的金融云业务

头条搜索无战事,短期内不与百度正面交战

网址: IaaS无战事:云端向上,谁主沉浮? http://www.xishuta.com/newsview42222.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95198

- 2人类唯一的出路:变成人工智能 20989

- 3报告:抖音海外版下载量突破1 20908

- 4移动办公如何高效?谷歌研究了 20153

- 5人类唯一的出路: 变成人工智 20148

- 62023年起,银行存取款迎来 10317

- 7网传比亚迪一员工泄露华为机密 8472

- 8五一来了,大数据杀熟又想来, 8423

- 9滴滴出行被投诉价格操纵,网约 8046

- 10顶风作案?金山WPS被指套娃 7219