科大讯飞,千亿目标的虚与实

文 / 三生

出品 / 节点财经

创业之初,科大讯飞(002230.SZ)董事长刘庆峰曾与柳传志有过一次长谈。柳传志的最后一个问题是:“庆峰,科大讯飞的目标是什么,企业最后要做多大?”

刘庆峰回答:“我要超越联想。”

20年后,科大讯飞和联想集团在市值上已不相上下,而凭借人工智能概念的“加持”,科大讯飞显然更受资本市场关注。4月20日,科大讯飞公告称,其接待了中国银行等456家机构调研。而除本次外,公司近一年内共接待991家机构2033次调研。

当天,科大讯飞还发布了2020年及2021年一季度财报。在此前后,科大讯飞股价表现强势。截至4月23日收盘,公司股价达到50.48元/股,一周涨幅达9.03%。可见,科大讯飞的业绩表现在一定程度上满足了市场的期待。

但是,这家曾在2017年被长江商学院终身教授薛云奎实名DISS,称之为“股市上的大公司,财报上的小公司”的人工智能龙头,真的疑云散尽了吗?

01 千亿目标好实现吗?

从数据上看,2020年科大讯飞的业绩确实不错。

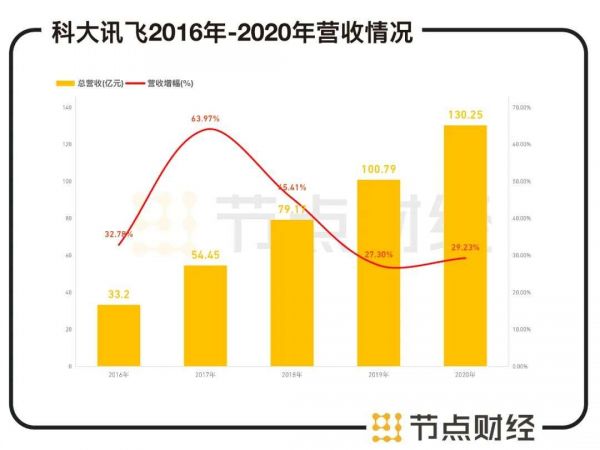

最新公布的财报显示,科大讯飞2020年总营收达130.25亿元,同比增长29.23%;净利润达13.64亿元,同比增长66.48%,为2008年上市以来最大增幅;经营性现金流净额达22.71亿元,同比增长48.33%。

此外,2021年一季度,科大讯飞营收达25.01亿元,净利润为1.39亿元,成功实现扭亏为盈。

在4月20日的业绩沟通会上,刘庆峰再次提到“千亿目标”。他表示,千亿收入目标的动力来源来自于科大讯飞主要赛道的内生式增长,三分之一来源于教育,三分之一来源于医疗、电子政务、便利便捷服务等数字生活领域,还会有三分之一来自于消费类产品。

“以2020年为基础的每年45%的增长,大概十四五末就会到1000亿,但今年其实我们多个业务线,年度增长速度都远远比这个还更高,所以大家还是很有底气的。”

刘庆峰所说的“多个业务线”中,以智慧教育、智慧医疗、智慧城市为主,其中前两项业绩表现最为突出,智慧教育2020年收入达40亿元,增速达到70.7%;新培育的智慧医疗增速达到69.25%。另外,科大讯飞全年中标合同金额达92.54亿元,同比增长57%,其中教育领域中标合同额52亿,同比增长86%。

数据来源:科大讯飞财报

但是,近年来科大讯飞的营收增速距离刘庆峰所说的45%,还有一定的距离。2016年至2020年,公司总营收分别为33.2亿元、54.45亿元、79.17亿元、100.79亿元、130.25亿元,对应增长幅度分别为32.78%、63.97%、45.41%、27.3%和29.23%。

当然,不管未来千亿目标能否顺利实现,科大讯飞2021年的业绩有不少机构表示看好。

其中,华泰证券在研报中表示,科大讯飞在2021年的主营收入及净利润均有望加速增长。其列举了四项理由:一、2020年公司青岛、蚌埠区域级因材施教标杆项目效果显著,该新模式有望在2021年加速推广,同时C端个性化学习手册及学习机也有望加速渗透;二、消费者业务2020年受疫情影响较大,随着经济恢复及公司推出新产品,消费者业务有望加速增长;三、智慧医疗业务2021年预计将在全国加快试点推广,有望保持高速增长态势;四、公司研发费用资本化摊销逐步减少,2021年净利率有望提升。

此外,中信建投在研报中也表示,科大讯飞教育、智能硬件、医疗三头并进,同时,“AI 2.0 阶段”应用规模化落地红利不断兑现。申万宏源则认为,在教育、医疗等核心赛道上,科大讯飞形成了更多“能用统计结果证明应用成效”的实际案例,为未来产品规模化推广、人均效能的持续提升打下了扎实基础。

显然,在过去一年近千家登门调研的机构中,不乏看好科大讯飞者。但节点财经认为,上述机构观点固然有一定的道理,对科大讯飞业绩增长中的“水分”也不应视而不见。

比如,科大讯飞被长期吐槽的政府补助过多的问题。这项数据从2014年的1.01亿元,到2020年的4.26亿元,增幅已达4倍。2018年、2019年两年,补助对业绩的贡献均超过50%,2020年也超过了30%。

节点财经分析认为,扣非净利润更能反应公司的盈利水平,而2020年科大讯飞扣非净利润为7.67亿元,增幅57%,低于2019年的83.52%,也低于同年净利润66.48%的增幅。

此外,科大讯飞对并购颇为热衷,这从目前公司仍存续的11.11亿元商誉可窥一斑。大量并购成为公司营收数据增长的重要因素,但对业绩含金量也造成一定的冲击。

数据来源:科大讯飞财报

02 财报中的老毛病与新问题

“魔鬼藏在细节中”。分析科大讯飞2020年财报,可以发现仍有不少数据对公司的高科技底色形成考验。

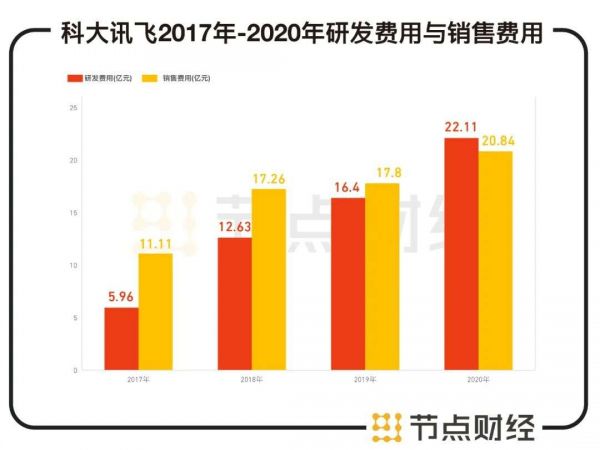

第一、研发费用的老问题。

近年来,因为销售费用长期高于研发费用,科大讯飞饱受外界诟病。2017年,薛云奎在质疑文章中指出,公司“对营销的重视程度要远胜于对研发的重视”。当年科大讯飞销售费用增幅超过70%,第二年2018年增幅超过50%,金额也远超研发费用。

数据来源:科大讯飞财报

此后,或许是外界吐槽起到了作用,科大讯飞销售费用增速开始放缓,研发费用逐渐增高。2020年财报显示,科大讯飞全年研发费用为22.11亿元,同比增长34.86%,在金额上终于超越了20.84亿元的销售费用。

但是,科大讯飞的研发费用增幅并未跟上营收和净利润的节奏,研发费用占营收比例为18.55%,十多年来首次降至20%以下。

节点财经认为,科大讯飞研发费用占比的降低,或许是因为公司在2020年业绩增长太快。但在阿里、腾讯、百度等巨头已纷纷入局人工智能领域的当下,科大讯飞要实现持续高速发展,对研发的投入不可放松。

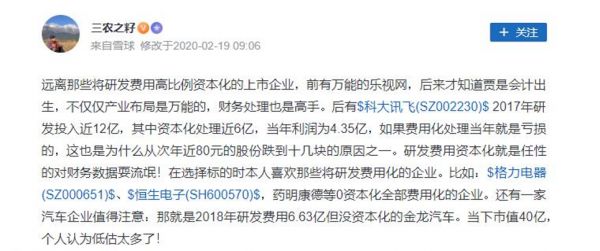

此外,说到研发投入,科大讯飞的研发资本化率过高的老问题不得不提。研发资本化率可以费用化,也可以资本化,颇为灵活,是上市公司“施展财技”的一大工具。科大讯飞因这一指标常年居高不下,甚至一度被投资者与乐视网并列。

图片来源:股票交流社区

2020年,科大讯飞的研发资本化率从48.52%降至42.74%。节点财经认为,虽然研发资本化率降幅明显,但仍处于较高水平,其金额约为9亿元,而科大讯飞的扣非净利润也不过7.67亿元。

第二、毛利率水平继续下滑。

2020年财报显示,科大讯飞毛利率为45.12%,同比下降0.9%。毛利率可以直接反应一家公司产品在市场中的竞争力。近年来,科大讯飞的毛利率一直处于下降趋势中。2016年至2020年,公司毛利率分别为50.52%、51.38%、50.03%、46.02%、45.12%。

数据来源:科大讯飞财报

通过财报可以进一步发现,公司营收占比超过三成的教育产品及服务毛利率为54.25%,而信息工程、开放平台的毛利率均在25%左右,差距超过一倍。而对于公司重点宣传的智慧医疗、智慧汽车等领域的毛利率,公司并未公布。

不难发现,科大讯飞的产品毛利率分布区间跨度较大,产品种类庞杂,看似四面开花,其实除了深耕多年的智慧教育板块外,其他板块的竞争力值得商榷。

不过,相比于毛利率的持续下滑,科大讯飞的净利率近年来持续增长,2020年达11.07%,重回两位数,这对于公司来说是一个好现象。

第三、“智慧汽车”营收下滑。

科大讯飞曾在互动平台表示,公司持续保持中国汽车智能语音交互第一品牌,车载语音应用持续扩展。蔚来、比亚迪、小鹏等新能源汽车厂商均使用了科大讯飞智能语音技术。

近年来,智能汽车行业日益火热,除传统汽车厂商、特斯拉、汽车新势力外,恒大、小米、华为等相继杀入这一市场,可谓潜力无限。

但是,2020年财报显示,科大讯飞“智慧汽车”板块营收却下滑12.98%,较去年收窄4825万元至3.24亿元,业务占比也同步降至2.48%。在年报中,科大讯飞对汽车业务表述并不多,而占比仍小于汽车业务的智慧医疗则浓墨重彩,与智慧教育、智慧城市相提并论。

但是,在智能汽车概念火热的当下,投资者对科大讯飞这方面的举措非常关注。

业绩交流会上,投资者提出的第二个问题就瞄准了这一领域:以前传统的整车厂不具备语音研发能力,现在造车的新势力,技术研发能力都比较强,比如百度、华为、小米,讯飞接下来将如何应对?

对此,科大讯飞总裁吴晓如介绍,讯飞在汽车领域一方面是语音开发套件,并且正在从原来的语音,开始向图像等其他的交互技术做延伸。刘庆峰在补充发言时称,中国汽车语音市场份额,科大讯飞2020年占到67%,美国Nuance的比重下降至20%,还有百分之十几是国内其他互联网巨头。

“我们始终认为在汽车领域,语音一定是刚需,而且汽车里面的语音是有非常独特的技术含量的。”,而在汽车里真正的达到好用的语音识别,他认为现在只有讯飞。

但是,在这种大好形势下,为何科大讯飞的“智慧汽车”业务却出现下滑,年报介绍中也遭到“冷遇”,他并未说明。

在节点财经看来,伴随着各路巨头的强势进场,科大讯飞赖以成名的语音识别技术,正在面临越来越强的挑战。智能语音市场的门槛,似乎也并没有想象中的那么高。

03 巨头与“后浪”的夹击

从数据上看,在国内智能语音领域有着20年积淀的科大讯飞仍是当之无愧的龙头。

2020年12月,国际数据公司(IDC)发布《中国人工智能软件及应用(2020上半年)跟踪》报告,2020年上半年,国内语音语义应用市场规模达6.45亿美元,科大讯飞则占据当期中国语音语义应用市场份额第一。

图片来源:IDC中国

其实,在B端市场,比如智慧教育板块,经过多年深耕,科大讯飞已经建立起了相当的优势。据其公告显示,智慧教育业务覆盖范围已达到31省自治区,涵盖35000所学校上亿的师生数量,旗下产品智学网覆盖全国16000余所学校,年处理过程化学习数据达350亿条。

但是,节点财经分析发现,科大讯飞要实现千亿目标,仅靠B端市场会非常吃力。B端业务对研发规模和时间都有相当的要求,其盈利周期更长,同时需要大量资金支持。同时,B端业务也给科大讯飞带来了大量的应收账款。2020年其应收账款总额就达到了57.33亿元,占到了营收总额的四成。

所以,近年来科大讯飞开始向C端市场发力。早在2017年,科大讯飞就曾公开表示,希望未来To C的业务在三年左右能占到40%,远期能占半壁江山。公司副总裁江涛甚至希望,To C业务未来能占到公司业务的80%。

熟稔B端市场的科大讯飞,在C端却未必能风生水起。

由于智能语音技术的门槛并不高,科大讯飞当年的合作方们,诸如搜狗等已经成立了自己的语音团队,甚至推出了自己的产品。比如,在智能录音笔方面,2019年搜狗就发布了自己的智能录音笔炫彩版,比科大讯飞之后发布的录音笔SR301青春版更具价格优势。

2017年,“百箱大战”爆发,智能音箱沦为“白菜价”。当科大讯飞的翻译机仍保持着2999元高价的同时,网易、搜狗、猎豹百元级的低端语音识别产品已纷纷亮相。

三角兽联合创始人马宇驰曾表示,“在语音领域,人耳的误听率是93%,而当语音技术的准确率达到95%-96%以上,就可以商用。大家的准确率在商用层面都相差无几,而这时候,拼的就是资本和商业化能力。”

同样在2017年,科大讯飞副总裁、董秘江涛也曾对《财经》表示,“技术已不再是未来的竞争优势,关键是看谁跑得快。”

但是,随着越来越多的对手,特别是具备成熟产品生态链的阿里、腾讯、百度、小米、华为等加入战局,对科大讯飞来说都形成了巨大的挑战。

节点财经认为,由于科大讯飞没有形成产品生态链,且不掌握消费场景的入口,仅靠翻译机、录音笔撑场面,在同质产品的竞争上胜算不高。后来者如BAT们入场虽晚,但在C端市场均是雄踞一方的巨头。与它们 “拼刺刀”,科大讯飞的胜算似乎并不大。

此外,语音技术作为应用最广泛的人工智能技术之一,在智能客服、智能音箱、车联网等场景相继爆发的情况下,AI技术发生改变,通过云获取AI服务逐渐成为企业的首选,云服务商成为语音AI市场的大黑马。目前,阿里在获得智能语音领域产品数量、市场份额、API调用量三项保持第一,走在了最前面。

在这方面,相较BAT等巨头,科大讯飞的竞争优势并不明显,甚至还面临云知声、思必驰等语音初创公司的挑战。

当然,作为A股“人工智能概念股”龙头之一,科大讯飞在人工智能方面还是取得了相当亮眼的成绩。

截至2020年12月31日,讯飞开放平台已聚集超过175.6万开发者团队。在这个平台上,科大讯飞已开放334项能力,连接230万生态合作伙伴,开发应用数从70万增长到93万。通过这个平台,人工智能核心技术得以深度赋能各个行业。

但是,在人工智能这一风口之下,除BAT巨头们纷纷布局外,“AI四小龙”商汤、旷视、云从、依图等公司同样不容忽视。面对巨头与“后浪”的夹击,创立20年的科大讯飞仍需加大投入,但面临的竞争日益残酷。

比如在人工智能领域,专业人才非常稀缺。据波士顿咨询公司(BCG)2019年发布的《中国互联网经济白皮书2.0》的数据显示,中国AI人才数量稀少,总数在5万人左右,仅为美国的十七分之一。

就在这种情况下,科大讯飞研发人员数量却出现下滑。2020年财报显示,公司研发人员数量为6461人,同比增加0.89%。但相比2018年的6902人,仍减少了数百人。

就在几天前,科大讯飞员工跳槽腾讯被判赔1200万还登上了微博热搜,一度引发亿万网民围观。因人才流失而“出圈”,对科大讯来说似乎并不光彩。

在科大讯飞的B端传统强项中,其护城河已经建立,但想实现高速发展,五年内营收从百亿跨入千亿之列,难度不容小觑。也许,扩大语音技术的应用场景,避开与巨头们正面碰撞,发掘盈利更为丰厚的新兴领域,科大讯飞才能实现千亿目标。但是,这对科大讯飞来说,并非易事。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

相关推荐

科大讯飞,千亿目标的虚与实

实控人20亿增持,科大讯飞第二春?

科大讯飞:危机已在眼前

老兵成新秀,科大讯飞能否“嗨唱”车联网?

科大讯飞负重飞

科大讯飞站在《隆中对》的路口

科大讯飞完成1.08亿股定增,国家级产业基金入股

360与科大讯飞战略合作 涉及智慧城市等六大领域

科大讯飞:刘庆峰的赚钱难题

科大讯飞财报中的几个疑惑点

网址: 科大讯飞,千亿目标的虚与实 http://www.xishuta.com/newsview42331.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230