水滴筹背后的隐秘生意

编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:有趣有料有深度,36氪经授权发布。

2009年11月,还没从大学毕业的沈鹏,找到了王兴团队几个关键人物的邮箱,发邮件过去,说想跟他们创业。一个月后,沈鹏去应聘实习生,成了美团第10号员工。

王兴曾对沈鹏表示,跟着自己干,大概率可以实现财富自由。考虑美团如今的体量,王兴这个饼很实在。

但沈鹏只在美团呆了五年多,便执意离开。他钦佩王兴,为美团立下过大功,但心里有创业的执念。对他来说,美团是个学习创业的地方。学成之后,要下山闯荡。

美团有“既往不恋,纵情向前”的理念,沈鹏据此给新公司取名:纵情向前科技有限公司。不过,这家公司更为人熟知的名字是水滴,而水滴最知名的业务,是“水滴筹”。

2020年5月9日,在水滴公司成立4周年之际,水滴筹宣布其筹款总额接近300亿元,预计到当月底将突破300亿元大关。作为对比,中国红十字基金会在2019年当年收入为7.61亿元,累计公益收入为62.78亿元。

在对传统行业与生活方式的变革上,互联网无往不利。在公益方面,其变革性力量也未缺席。

不过,对于水滴,外界认知模糊。它以“公益”为大众所了解,也因“公益”二字带上桎梏。

4月17日,水滴赴美上市招股书披露,拟登陆纽交所。而在冲刺上市之际,外界仍有质疑:“做公益也能上市?”

质疑背后,是一门糅合公益与商业的精巧生意。

美团第10号员工

2020胡润全球独角兽榜单中,水滴公司是唯一的保险科技企业。但即便没有创办水滴公司,沈鹏很可能也不必为钱烦恼。只是他的过往履历,不会受到外界重视。

在大众创业浪潮兴起之前,中央电视台的全国性商战真人秀节目《赢在中国》激励了不少年轻人,山东青年沈鹏是其中之一。

看完这档节目生出创业念想的他,感觉需要加入一个靠谱的创业团队。

王兴,是他发现的学习目标。

2009年12月,美团招聘商务合作岗位,沈鹏去应聘实习生,成了美团第10号员工。在创办水滴之前,“美团早期员工”“美团外卖联合创始人”,是沈鹏的重要标签。

初入美团,沈鹏是一线业务员,兼任商服、客服。半年后,他成为天津分公司总经理。再过半年左右,他成为北方大区经理,管理大概400个员工。当时的沈鹏,23岁。

到26岁那年,沈鹏跟随美团联合创始人王慧文立项美团外卖,在一年多的时间里,带领团队做到行业第一。

这段经历对沈鹏来说收获颇多。比如,美团COO干嘉伟曾将沈鹏直降两级,让他回到城市经理的岗位上重新锻炼,来感受正规的企业管理是什么样子。这让他有了“学成下山、一试身手的信心”。

2015年10月,美团与大众点评宣布合并。当年底,沈鹏向上司王慧文请辞。此时,他已经明确创业方向:普惠保险。

沈鹏对保险很熟。他的父亲在1985年加入中国人民保险公司,是中国最早一批在三四五线城市卖保险的人。沈鹏出生的地方,是保险公司家属院。

传统卖保险的方式非常粗放,一个县城里有2000、3000个兼职人员,很多时候是通过亲朋好友来推销保险产品。为了完成KPI,父亲给沈鹏买了很多份保险。后来沈鹏得重病,这些保险恰好派上用场,报销了不少费用。

这让沈鹏注意到保险的好处,同时他注意到一个现象:很多人不愿意买保险,跟产品的定价有关,三四五线城市的保险定价与一二线一样,但两类地方的消费能力显然不同。

美团的经历,也让他意识到大家对保险的需求。在美团与大众点评合并后,整个公司的全职员工超过三万人,另外有配送员十几万人。经常有一些年轻人或者他们的家属患上重病,这时公司就会号召筹款。

沈鹏意识到,保险市场的供给端可以做得更好:“中国的人身险渗透率只有 10% 左右,大部分人没有被保险覆盖,消费主力变成了 80 后、90 后,他们面临上有老、下有小的状态,开始关注养家、健康。”

2016年4月,水滴公司成立,起初便获腾讯、美团点评、高榕资本、IDG资本、真格基金等共同投资5000万元,估值近3亿元。

当年5月,水滴推出互助社群“水滴互助”。当年7月,推出免费个人求助大病筹款平台“水滴筹”。2017年5月,推出商业健康险销售平台水滴保。

至此,沈鹏自己事业的三大产品体系成型。

水滴逆袭

在沈鹏创业时,中国保险行业发展了两百多年,互联网保险也已经诞生多年。根据曲速资本报告,截至2016年6月,互联网保险创业公司已有超过100家。2015年共发生23起融资事件,融资总金额超过70亿人民币。

也就是说,沈鹏闯入的并非是一片未开发的蓝海,要想有所成就,必须找到别人没发现的机会。他当时留意到,互联网保险平台对用户需求和痛点的把握还不够敏锐。

在产品供给方面,当时保险产品定价比较高,购买门槛也比较高。在履约方面,普惠式消费型保险多是报销型的健康险,得先有钱治病再去报销,这就可能存在治着病、钱没了,而保险还没报的情况。

平台与用户的连接上也存在问题。沈鹏认为,好的连接是需要用户和保险平台直接达成交易,但当时大部分平台即使是通过网上卖保险,保险销售方式还是通过第三方平台来分销。“比如在携程买机票,在意外保的地方打勾,但是没有给用户通知,用户对保险平台没有感知。”

围绕上述几个关键环节,沈鹏思考如何进行突破创新,以便让用户更容易接受保险,提升交易的效率。

于是,像保险但又有别于传统保险的水滴互助诞生了。基于“我为人人、人人为我”的理念,用户通过水滴互助缴纳会员费和管理费后,形成一个风险契约池,借助均摊的方式来保障遭遇疾病、意外或其他困难。

以水滴互助的第一款保障产品“抗癌互助计划”举例,用户只要以身份证号和手机号实名注册,充值9元便成为水滴互助社群的会员。

在180天的观察期后,一旦会员确诊癌症在社群提出互助申请,经过水滴校验后,便可以获得相应的社群互助资金用于治疗疾病。

以几瓶矿泉水的价格,就能保障癌症这类风险,产品的诱惑力不难想象。

消费者的反馈很快证明了沈鹏的判断。水滴互助上线第一天,涌入几十万点击,13个公司员工全部投入客服工作,一天成交过万单。2016年8月19日,水滴互助上线第100天,会员突破100万。

然而,快速成长之后,是一片泥泞地,水滴步入困境中。

在水滴互助爆发的同时,中国网络互助行业也进入到快速发展期。据中国经营报报道,截止到2016年11月,有22家投资机构进入网络互助领域,网络互助平台超过120家,总计注册会员超过1000万人。

由于大部分网络互助平台不具备保险经营资质,以及相应的风险控制能力,保监会开展监管审查,专项整治“互联网企业未取得业务资质以互助名义变相开展保险业务”。水滴互助等网络互助平台负责人被进行了重点约谈。

水滴的A轮融资因此受阻。

据投中网报道,当时水滴公司内部士气低沉,一位核心创始人离职,沈鹏形容那是“一段黑暗期”,非常焦虑,时常失眠。早先在美团带外卖业务,还有人帮他顶着,现在自己创业,压力都得自己来扛。

对创业者来说,类似考验不新鲜。创新是探寻边界的过程,如果大方向没错,那么就调整姿态好了。

水滴做出整改,同时新的机会到来。受水滴互助用户的启发,水滴筹业务应运而生。

一天,有位客户给水滴打来电话,他说自己投了水滴互助但是没有过观察期,现在得了大病,问水滴互助能不能帮他做一个页面筹款。

当时水滴互助才启动两个来月,希望业务聚焦于此,把互助做透。所以起初水滴想把这种需求推出去,找其他做大病救助业务的平台寻求合作。然而联系了几家,对方把水滴当成竞争对手,最后水滴才决定“自己做个小工具”。

“当有人真的需要筹款时,我们审核通过了就生成页面,筹款者的朋友们帮他转发和张罗。”据沈鹏介绍,当时水滴和中国社会福利基金会达成合作,由后者帮水滴做风控和业务指导。

这就是水滴筹的由来。它是一次顺势而为的偶然探索,结果发展超出了预期。

后来水滴进行复盘,沈鹏发现,从用户角度出发,当时还叫做“水滴爱心筹”的筹款业务是一个和水滴互助并不冲突、反而可以互补的业务。

“用户有水滴互助或保险也依然可能缺乏治病钱。”沈鹏分析,“中国很多公益基金会都是罕见病主题、儿童病主题,但是对大病的关注非常少,其他做大病筹款的平台也收比较高的服务费,很多因病致贫的用户们真的需要我们,并且因为这个业务我们也找到了很多成就感”。

于是水滴大力投入。十个月时间,水滴筹帮助到4万多名大病患者,近2000万人参与付费支援。

具体来看,水滴筹的崛起,有赖于两项决策。

其一,是拓展下沉市场。沈鹏发现,同样做大病筹款的轻松筹,在北上广以及福建等地渗透率较高,于是水滴发力“下沉市场”,招募大量兼职人员和志愿者辅导当地人进行筹款,在农村地区做刷墙广告。

更为重要的一项,是免费策略。当时筹款平台都会收取2%左右的手续费,但水滴筹完全不收费。免费往往比付费更具吸引力。尤其拓展下沉市场时,免费无疑会更有利。

最终,水滴筹后来居上。据官方在2020年5月发布的报告,已经有超过3亿爱心人士支持了平台上的救助项目,共计产生了9亿多人次的爱心赠予行为。

水滴公司随之壮大。

一定程度上,水滴的发展受益于互助业务和筹款业务的公益色彩,尤其是水滴筹,很多人曾在朋友圈中刷到过筹款链接:不仅可以进行网络大病筹款,而且服务免费。

水滴筹的钱从网民手中来,到网民手中去,水滴公司提供筹款工具,却不从中赚钱。

这为水滴赢得美誉,但也为之后的争议埋下伏笔。

公益背后的生意

“公益组织也能上市?”在听闻水滴上市消息后,这是很多人的第一反应。

网友芮一表示,自己身边有人得病后通过水滴筹得到帮助,他们很感谢有这样一个免费而又可以被人信任的平台。但因为有这份信任,让芮一诧异于水滴谋求上市的做法。“上市后的水滴筹还是那个初心为病人的软件吗?”

这些看法背后,与水滴精巧的商业模式有关。

一个发起大病筹款的人,自然会意识到健康保障的重要。一个捐助筹款者的人,也会联想到自身需要一份医疗保障。

水滴筹做大病筹款,水滴互助做互助社群,这两者接触到的都是保险的潜在用户。在此基础上,水滴就可以高效地向这些人推销保险产品。

卖保险,正是水滴盈利的核心所在。

公益与商业相辅相成,三项业务的有机结合,才催生了水滴今日的成绩。

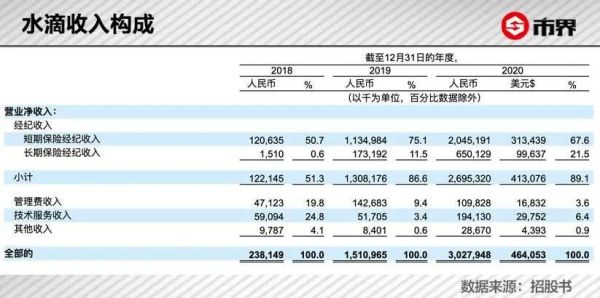

据招股书披露,水滴公司营收分三部分:向保险公司提供保险经纪服务的佣金;通过实施互助计划产生的管理费;为保险公司等提供技术服务的收入。

2020年9月,银监会发文指出,相互宝、水滴互助等网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视。水滴互助的原互助计划已在今年3月底终止。

为保险公司等提供技术服务的收入占比逐渐增加。水滴接触大量潜在保险用户,其技术可以帮助保险公司更精准高效地触及目标消费者,并优化保险产品。

而最主要的,是保险经纪收入。

从2018年到2020年,保险经纪收入在水滴整体营收的占比分别为51.3%、86.6%、89.1%。占比逐年提高。其中在2020年,水滴公司总营收30.28亿元,保险经纪收入为26.95亿元。

截至2020年年底,水滴公司与62家保险公司合作,提供200种健康和人寿保险产品,其中大部分由水滴与保险公司共同设计。水滴付费保险消费者的累计人数达到1920万。通过水滴保险商城产生的首年保费超过144亿元。

在独立经济学家王赤坤看来,水滴公司直接获客成本远低于传统保险公司。他向市界表示,互联网属性让水滴不受时间和空间限制,大大提升了交易效率,同时理论上,其业务扩展边界和业务规模不受约束。

对外经济贸易大学保险学院教授王国军认为,以科技起家的保险企业不会受传统保险思维的限制,在适应保险行业的同时,也在改变着保险行业。就水滴而言,王国军向市界表示,它已经成为专业保险中介中的正规军。

不过,水滴靠着玩转互联网在商业模式上取得了创新,但其深层危机也藏在它精巧的商业模式中。

水滴早先由社交流量驱动。水滴筹、水滴互助是其重要的流量引擎。两者直接带来的保费不多,但对水滴而言,它们带来的品牌加成很重要。

现在由于监管危机和信任危机,互助计划已经关停,持续加重的信任危机逐渐蔓延到水滴筹,进一步,水滴最核心的保险业务也将会受到影响。

水滴筹最受关注的时期应该是2019年。当年5月,发生了德云社签约演员吴鹤臣筹款事件。当年11月,水滴筹扫楼式筹款事件又起风波。

水滴公司十多天里“六上热搜”,热心公益的网友感到寒心和愤怒,质疑水滴过度消费社会爱心,对于水滴公司的信任崩塌从此开始。

水滴随后公布整改措施:所有线下服务人员暂停服务。

沈鹏一方面公开发文致歉,强调将以虚假筹款为第一高压线,同时许诺,“再管不好,我愿意把水滴筹交给公益组织”。

随后在接受燃财经采访时,他又明确表示:公众把我们当公益组织,是对我们比较大的误解。

逻辑的矛盾之处在于,水滴虽然是一家保险商业为内核的公司,但是其启动的引擎却是公益。公益向善,让人叫好,容易汇聚流量。但公益背后同时意味着更多的责任,如果仅仅只摘取公益的流量,却不能履行好公益的责任,不免遭受质疑。

有网友表示,自己不会再到水滴筹上捐款。建立信任很困难,失去则容易得多,一些诈捐案例的出现,让他形成了“最后发现是送钱给富人看病”的印象。

失去信任的代价,是水滴要花更多的钱获取流量。

2019年,水滴的销售及市场推广费用为人民币10.57亿元,而2020年的费用为21.31亿元,同比翻番。水滴亏损随之加剧,2019年亏损3.22亿元,2020年扩大至6.64亿元。

而水滴面临的竞争愈加激烈。除了同样推出筹款和互助业务的轻松集团,还有包括蚂蚁集团、腾讯旗下微保等势力强大的互联网平台。从流量到资本,有些比水滴更强。

水滴今后的盈利挑战,将更艰巨。

在水滴互助上线一周年时,沈鹏回忆创业初衷:“想趁年轻再做一件更有意义的事情,能够创造更大的人生价值”。

对他而言,水滴创业不仅是在美团学成下山的试炼,医疗保障领域也确实存在巨大市场空间。但新事业上面临的重重险阻,很难像外卖业务一样纵情向前。

相关推荐

水滴筹背后的隐秘生意

水滴筹:左手公益,右手生意?

评论:左手慈善右手生意 水滴筹扫楼筹款不能消费信任

水滴筹背后:借社交积累流量 信息未完全核验已筹款

水滴筹,有点“水”?

“美团10号员工”沈鹏创立的水滴筹真的不赚钱吗?

水滴筹再陷危机,善意与KPI如何能共处?

水滴筹沈鹏回应一切

被曝“扫楼式”筹款,按单提成+末位淘汰!水滴筹回应

员工遭水滴筹殴打 轻松筹回应:绝不向恶势力低头!

网址: 水滴筹背后的隐秘生意 http://www.xishuta.com/newsview42366.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158