咖啡又“热”了,这几个趋势你看懂了吗?

编者按:本文来自微信公众号“第一财经商业数据中心”(ID:CBNData),作者:C站整理,36氪经授权发布。

最近,瑞幸咖啡上演了一出“神反转”。4月15日,瑞幸宣布已和公司现有大股东大钲资本旗下的一家实体及愉悦资本达成总额2.5亿美元的融资协议。

携2.5亿美元再度进场,瑞幸咖啡还有多大胜算?

如今的咖啡市场和瑞幸刚入场时已大不同。它的对手早已不只星巴克:精品咖啡Manner估值13亿美金,单店“价值”为星巴克的3倍;线上赛道,永璞、三顿半等新消费品牌强势崛起,年销售额过亿。

而线上线下两种消费场景的咖啡,也逐渐出现交叉融合的趋势。

小站选取了近年来发布的咖啡报告,跟大家复盘下咖啡市场,从品牌、消费者、渠道、营销等方面看看,这个市场到底发生了哪些变化?还有什么机会?

市场概览

尽管咖啡热持续多年了,但这依然是个潜力巨大的蓝海市场。据咨询机构弗若斯特沙利文数据显示,2018年中国人均咖啡消费量6.2杯,与发达国家相比依然处于较低水平,仅为德国的0.71%,美国的1.6%。

据前瞻产业研究院研究显示,我国咖啡消费年均增速达15%,远高于世界2%的增速,预计到2025年,中国咖啡市场达到2171亿元。

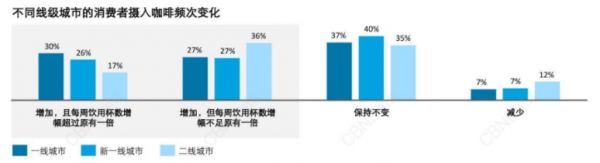

一二线城市养成喝咖啡习惯的消费者摄入频次已经达到了成熟咖啡市场的水平,渗透率已达到67%,与茶饮相当。德勤在其最新咖啡报告中提到,在一二线城市的带动下,其他城市人的需求也会逐渐被唤醒,咖啡将由“赶时髦的饮品”转变为“日常饮品”。

图片来源:德勤中国《中国现磨咖啡行业白皮书》

行业趋势

线下场景

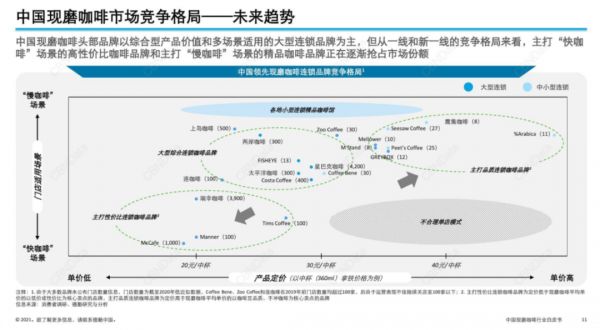

1、高性价比咖啡和精品咖啡正逐渐抢占市场

消费者对主打性价比和精品咖啡的热情高涨。《中国现磨咖啡行业白皮书》显示,%Arabica等主打品质的连锁咖啡品牌在一线城市受欢迎,热度和好评都超过了星巴克等大型连锁品牌。一些高性价比品牌,如Manner、Tims Coffee也受到了消费者好评。

基于此,报告也对现磨咖啡市场做出预判,未来主打“快咖啡”场景的高性价比咖啡品牌和“慢咖啡”场景下的精品咖啡将逐步占据市场。

图片来源:德勤中国《中国现磨咖啡行业白皮书》

2、在“快咖啡”场景下,消费者对价格敏感度较高

根据《中国现磨咖啡行业白皮书》,在“快咖啡”场景下,咖啡门店不需要提供空间和氛围,消费者的需求往往是即买即走,不存在空间体验,以5-10㎡的小店为主,选址多为流量高但租金相对便宜的地方。

在这个场景下,消费者对价格更为敏感,要求快捷方便,即便是附加服务,也更倾向支持外带的速食。因此,咖啡店不需要在烘焙、简餐或空间氛围上投入过多。

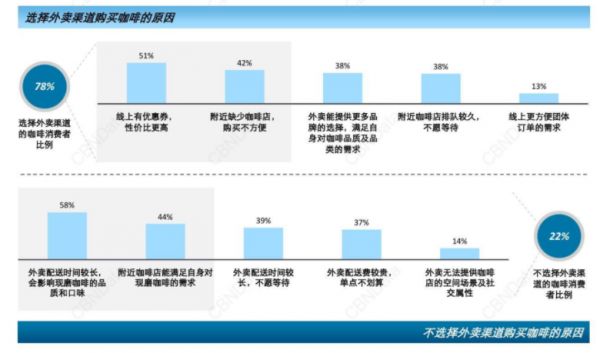

3、外卖可能并不会对线下店造成颠覆冲击

因为满减促销、积分等优惠,不少消费者会选择外卖购买咖啡。但随着线上补贴力度逐渐减弱,外卖咖啡的性价比也随着降低,可能会流失为了性价比而消费的用户。而且,外卖咖啡因为配送等问题一定程度上牺牲了咖啡的品质和口感。

《中国现磨咖啡行业白皮书》提到,用户对外卖渠道的忠诚度并不高。随着咖啡市场教育的不断深入,用户对咖啡品质的要求只会越来越高,“外卖渠道不太能对现有格局造成颠覆性冲击”。

图片来源:德勤中国《中国现磨咖啡行业白皮书》

4、背靠强大销售网络,快餐店、便利店等渠道或对咖啡店造成冲击

麦当劳、肯德基等快餐巨头加码咖啡业务,中石化易捷便利店等在2019年也开始入场咖啡。这些渠道背靠强大的销售网络,一定程度上会对门店密度远远不及前者的现磨咖啡馆造成冲击。

不过,快餐店咖啡和便利店咖啡也存在品质不佳、品种太少的弊端。调查显示,在不购买快餐餐饮渠道咖啡的消费者中,品质是最主要的“劝退”原因(82%),口味选择太少其次(34%),另外也有6%原因是无法满足场景需求。

线上场景

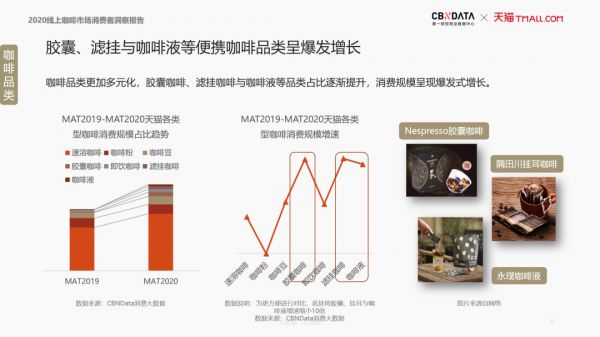

1、胶囊、滤挂、咖啡液等便携咖啡品牌爆发增长

咖啡消费开始从线下门店向线上迁徙。根据CBNData《2020线上咖啡市场消费者洞察报告》,在线上购买咖啡的人数正快速增长。

速溶咖啡在天猫各类型咖啡中消费规模占比最高,其次是咖啡粉。除此之外,咖啡品类逐渐多元化,胶囊咖啡、滤挂咖啡和咖啡液等品类消费规模增速显著,呈现爆发式增长。

图片来源:CBNData《2020线上咖啡市场消费者洞察报告》

2、咖啡品牌开始在颜值上“做文章”

为了讨好“颜控”年轻人,咖啡品牌开始用花式包装吸睛。CBNData报告提到,新式包装的咖啡热度不断走高,消费规模提升200%以上,2020年新式包装咖啡的人均消费也提升了80%以上。永璞的飞碟型包装、三顿半的小罐子……包装不仅成了品牌的一大标志,也激发了“颜控”们的消费力。

3、在健康大趋势下,速溶黑咖啡增速显著

CBNData消费大数据发现,过去3年,购买燃脂塑形咖啡饮品(产品标题包含不加糖、无糖、美式、减脂等关键词)的人数持续提升,消费规模提升近200%。从品牌上来看,热度提升最多的品牌是三顿半、UCC和摩可纳等。

人群洞察

德勤中国《中国现磨咖啡行业白皮书》提到,目前中国的咖啡消费者主要是20-40岁的年轻白领,他们收入水平较高,平均月收入在1.8万元左右,他们受教育程度比较高。他们大多生活在一线城市,工作强度大、节奏快,提神是他们喝咖啡的主要原因,也有部分人是出于“心理上的依赖”。

可以预见,随着受教育程度和可支配收入的提高,咖啡消费人群会继续扩张。

CBNData报告中提到了咖啡消费的八大人群,其中资深中产、新锐白领和精致妈妈在消费占比排在前列,是咖啡消费主力军。Z世代的咖啡消费增速最快,也是不可忽视的群体。

根据咖啡消费主要原因,CBNData提出了几大典型的咖啡消费人群。

1、年轻人是尝鲜族,关注新品及包装的趣味性

一群乐于尝鲜的90后、95后正引领咖啡新品消费。去年,天猫新锐咖啡品牌订单量增速达300%。CBNData数据显示,在品类选择上,他们更偏爱咖啡液、滤挂咖啡一类新兴品类。

对这群人而言,跨界联名是很好的营销手段。2020年,联名咖啡产品的消费人数爆发式增长,从件单价来看,联名款比普通咖啡更高。

2、“小资人士”更偏重线下购买,看重氛围感

调查结果显示,近九成小资文艺咖会在线下购买咖啡,对咖啡店环境、口味都有比较高的要求。出于对线下咖啡店的喜爱,他们也会中意打入线上市场的线下精品咖啡品牌。

在所有线上咖啡品类中,他们最热衷购买的是挂耳咖啡,其次是胶囊咖啡和咖啡液。

3、“精致生活家”拥有高阶品位,在意咖啡口味细节

精致生活家愿意为咖啡花费更多。2020年,他们的咖啡人均消费为整体消费者的2倍多。在所有咖啡种类中,他们最爱胶囊咖啡、咖啡粉和咖啡豆。其中,胶囊咖啡的消费规模在近年来提升了800%。

相对整体,精致生活家更追求咖啡口味重的细节,对果味和酸味的偏好度最高。

4、“花式口味控”乐于尝试新的冲泡方式,冷萃热度暴增

对于较早接触咖啡的消费者而言,单一咖啡产品已经无法满足他们的需求,他们追求丰富的配料、百变的冲泡方式。果萃咖啡因为口味丰富,受到Z世代花式咖啡控的喜爱。CBNData《报告》发现,在2020年,线上“果萃”咖啡消费规模高速上涨。

图片来源:《2020线上咖啡市场消费者洞察报告》

在冷萃、冷泡、冰酿、冰滴4种花式口味中,冷萃的消费规模最大,增速也最快。

本篇分享内容来自以下报告:

2020线上咖啡市场消费者洞察报告

中国现磨咖啡行业白皮书

咖啡行业细分人群洞察

“唤醒”沉睡的消费者——咖啡市场趋势洞察

从瑞幸咖啡“崩盘”事件探究咖啡消费人群特征差异

2019中国咖啡消费进阶趋势

相关推荐

咖啡又“热”了,这几个趋势你看懂了吗?

“中概股”特斯拉,你看懂这繁荣的背后了吗

年度互联网热词你GET到了吗?

微博内测热搜定制功能 你可以愉快地吃瓜了吗?

你为螺蛳粉和自嗨锅上头了吗? 探秘方便速食赛道

咖啡、牛奶、红酒皆可“自热”,“自热饮品”是真蓝海还是伪命题?

做完热玛吉,她们后悔了

一文看懂苹果发布会:硬件没惊喜、健康有野心、新服务你用不了

中石化卖咖啡,踩准新零售步伐了吗?

一文看懂5G产业链

网址: 咖啡又“热”了,这几个趋势你看懂了吗? http://www.xishuta.com/newsview42751.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243