近视大国为什么没有眼镜牛股

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:柳采薇,36氪经授权发布。

如果在知乎搜索“眼镜”,就会发现最多人关心的问题是:配眼镜吃过哪些亏?

吐槽价格虚高、行业暴利的评论在中文互联网一直不绝于耳。而在知乎的这条问题下,有好心网友指了一条出路:江苏丹阳了解一下。

江苏丹阳堪称“世界眼镜之都”,拥有眼镜原料、配件、镜架制造、镜片制造、眼镜机械、印刷包装等全套完整产业链,每年镜片产量占全国产量的75%、占全世界的50%。近期,丹阳甚至国内最大的镜片厂商明月镜片,正在排队上市。

这几乎是“近视大国”的特色产业了。根据2020年6月国家卫健委发布的《中国眼健康白皮书》,中国儿童青少年近视眼总体发生率为53.6%,而经过高考的筛选之后,超过90%的大学生都是近视的。目前,中国近视人数预计在7亿左右,接近总人口的一半。

庞大的近视人群,造就了巨大的眼镜市场。据欧睿数据,中国眼镜市场规模从2014年的644.89亿元增长至2018年的833.28亿元,年均复合增长率为6.62%,增速远高于同期全球增速水平。

但行业这么大,眼镜这么“暴利”,A股上市公司里边,做眼睛生意的大牛股或大市值公司,如爱尔眼科、欧普康视都不是卖眼镜的,卖眼镜的只有博士眼镜一家,毛利率70%以上,但市值长期只有才30亿左右。

问题来了:

01. 高毛利的眼镜产业能不能出大市值公司?

02. 中国眼镜产业面临什么问题?

01 表面风光

在学校附近、街道热闹处和购物商场里,通常有宝岛眼镜、博士眼镜等规模较大的眼镜销售连锁企业,以及那些数不清的不知名眼镜店。随便进去买一副眼镜就是几百块,买完总忍不住要骂其暴利。

然而高毛利率不代表高净利润。2020年,博士眼镜营收为6.56亿元,毛利率为67.59%(过去几年毛利率都在70%以上,甚至高达76%),净利润为6917.4万元,净利率仅有10.34%。

同样高毛利的五粮液,销售净利率却常年维持在35%以上,毛利率为57%左右的涪陵榨菜,经常和消费 降级出现在一起,一看净利率,也高达30%以上。

钱都花到哪里了?归根结底,眼镜零售高人工成本、高租金、低购买频次。看上去毛利率高,其实都在给上游供应商、商业地产打工。

2018年-2020年,博士眼镜销售费用占营业收入的比例分别为51%、49%和47%,管理费用率为10%左右。可以看出,净利率低的主要原因在于销售费用率高居不下。

一个成熟的眼镜店大概需要5-6名员工,其中验光师至少1-2名。为解决购买频率低的问题,眼镜店对选址要求十分高,必须在高人流的地方,比如商场、地铁口旁等繁华地段,这也就意味着租金不菲。

因此,线下眼镜店高昂的房租成本和人工成本就占了博士眼镜的销售费用80%以上。2020年博士眼镜门店租赁费(含水电、物业费)与员工薪酬(工资社保)分别为1.37亿元、1.15亿元,占当期销售费用(3.08亿元)的比例分别为44.5%、37.3%,加起来81.8%。

房租和人工占大头,让博士眼镜很难通过多开门店来做出规模效应、提高边际收益。

2018-2020年博士眼镜的直营门店分别为377、368、389家,加盟门店维持在20多家,并没有实现如2017年上市时所预期的通过增加门店来扩大规模。

但是,开门店卖眼镜不赚钱,并不等于眼镜不是一门好生意。

02 行业霸主

目前,全球最大的眼镜和镜片生产商是依视路陆逊梯卡(Essilor Luxottica)集团,在疫情前,年营收大约在160亿欧元左右,年利润18亿欧元左右,市值超过460亿欧元。

依视路陆逊梯卡由法国依视路(Essilor)集团和意大利陆逊梯卡(Luxottica)集团于2018年合并组成。当年,全球最大的光学镜片公司依视路宣布以约228亿欧元并购了全球最大眼镜制造商陆逊梯卡,这是欧洲发生过的最大跨国企业合并案。

合并后的依视路陆逊梯卡成为在全球范围内有15万员工的行业霸主,掌握了眼镜产业链上的各个环节,包括镜片技术、镜片供应、眼镜设计、眼镜生产和销售渠道。

回顾依视路的发展史,其实就是一部并购史,镜片业务提供的出众毛利率和充裕现金流不断支持公司持续并购。

依视路于1972年诞生于法国,由创立于1849年的玻璃镜片制造商依视(Essel)和创立于1931年的树脂镜片制造商视路(Silor)两个眼镜品牌合并而成。

陆逊梯卡成立于1961年,是全球最大的太阳眼镜公司,也是靠着并购完成了生意的扩张:1999年收购雷朋(Ray-Ban)并发展其他自有品牌,此后还收购Sunglasses Hut,Pearle Vision和亮视点(Lens Crafters)等品牌和渠道。此外,它还统一代理包括Armani、Bulgari、Burberry、Chanel等多个奢侈品品牌眼镜的生产和销售。

中国庞大的眼镜市场当然会吸引依视路的目光。自从1995年进入中国,依视路又是一连串收购,先后入股江苏奥天光学、厦门雅瑞光学(拥有暴龙和陌森两个品牌)、香港光合作用(拥有木九十和AOJO两个品牌)等。

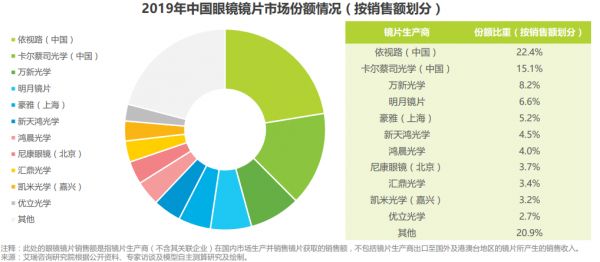

据艾瑞咨询数据,不停收购的依视路,目前在中国镜片市场稳占首位,市场份额超过20%;卡尔蔡司紧随其后,市场份额为15.1%;排在第三的万新光学,虽然是国产厂商,但也被依视路入股了。

打破眼镜行业被外国巨头包围的局面的重任,就落在了市占率排在第四的明月镜片身上。

03 国产崛起

眼镜产业链主要分4个环节:原料、设备、镜片/镜架制造、销售终端。

明月镜片是造镜片的,也有少量的原料、成镜业务。

2017年-2020年6月,明月镜片营收分别为4.26亿元、5.09亿元、5.53亿元、2.47亿元,净利润分别为2168.65万元、4184.53万元、8057.41万元、2649.20万元。

利润增速超过收入增速的原因很简单:涨价。通过涨价实现了毛利率的逐年提升,分别为39.01%、44.34%、50.88%和53.78%。

虽然在过去几年里做到了利润高速增长,但明月镜片的部分核心技术依然需要靠采购。

公司在招股书中称,受限于上游精细化工原料供应状况、生产技术水平以及生产工艺中部分环节的环保要求,公司尚无法直接生产折射率1.67及以上的树脂单体,主要靠向韩国KOC及其关联方三井中国、丹阳KOC采购。2019年数据显示,折射率1.67及以上的镜片收入占比达26.19%,毛利率明显低于其余折射率镜片。

显然,这部分的镜片的利润是被外国厂商收割了。

目前,用于高折射率镜片的树脂单体等原材料生产技术由日韩厂商(韩国KOC、日本三井、日本三菱等)所掌握,经过多年发展已经相当成熟;受限于发展时间较短,国内原材料供应商的产品质量和品种,与国际领先水平尚存在一定的差距。

用大家都很熟悉的一句话说,就是目前镜片原材料被卡脖子了。

但可喜的是,国内的部分厂商也开始能够生产和供应用于生产高折射率树脂原料的核心原料。比如万华化学和益丰生化已具备部分基础原料的生产能力。也就是说未来,明月在采购高端原材料时将会有更多选择。

产能方面,公司的产能利用率比较高,2017-2020年6月,公司镜片产能为3662、3851、3851、1430万片,产量为3505、3829、3197和921万片。

根据招股书,明月镜片拟募集5.68亿元资金,其中4.41亿元用于树脂镜片的扩产及技术升级项目,旨在逐步打破部分原料被国外厂商“卡脖子”的境况。

此外,为尽快实现从镜片制造商向镜片品牌商转变,明月镜片近几年加大了市场推广、产品宣传和品牌建设,舍得大手笔砸钱,公司销售费用逐年增加。2017年,明月镜片宣布签下陈道明做代言人,之后又陆续与《非诚勿扰》、《最强大脑》等综艺进行广告合作。

但自建品牌、提升价格的道路并不好走。

明月镜片虽然近年来通过提价维持了营收和净利润双增长,但镜片提价已经导致镜片销售量趋于下滑。招股书显示,该公司镜片的销售量由2017年的3544万片下滑至2019年的3321万片。

怎样才能量价齐升,是摆在明月镜片面前的重大挑战。

04 尾声

丹阳对于眼镜行业的意义,大概等同于义乌对于小商品市场,品牌众多,竞争激烈。

明月镜片能够从这漩涡中胜出,成为头部镜片品牌,直到即将上市,说明了其既往的优秀。

纵观眼镜行业整个产业链条,从生产商、经销商到零售商,鲜有净利润率超过20%的企业存在,明月镜片和博士眼镜的净利润率都仅在10%左右。

毫无疑问,拥有7亿近视人群,中国眼镜行业在未来发展的潜力和空间是巨大的,但是没有足够有品牌力的企业,仍然是亟待解决的难题。

相关推荐

近视大国为什么没有眼镜牛股

现在的学生,还有不近视的吗?

消费品品类速览:眼镜市场什么样?

36氪首发 | 从眼保仪到智能AI近视防控体系,「欧欧」获1500万元A++轮融资

近视老花不再怕,极目生物引进“黑科技”

美股回眸90年:一部从“崩盘日”开始的慢牛史

欧洲为何没有牛逼的互联网公司

十年美股涨幅盘点,哪些牛股超亚马逊、苹果?

如何用眼镜让色盲患者重新看到世界的色彩?

帮助缓解儿童近视,美国药企「Sydnexis」研发创新型滴眼液

网址: 近视大国为什么没有眼镜牛股 http://www.xishuta.com/newsview42993.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243