我们是低估了爱奇艺,还是高估了哔哩哔哩?

编者按:本文来自微信公众号“飞娱财经”(ID:feiyucaijing2021),作者:元园,36氪经授权发布。

视频网站行业终将诞生一家千亿级美金市值的企业。

在经历了56网被搜狐视频收购、优酷网和土豆网合并、PPS并入爱奇艺之后,这一预测正在不断地走向被验证。

而在新一轮的行业大洗牌出现之前,美股资本市场成了视频网站行业又一角逐场。虽然前有被阿里巴巴收购而从美股退市的优酷,后有被摘牌前主动从美国退市的酷六网,但美国资本市场缔造出的全球最大的流媒体平台Netflix,仍在华尔街的操盘之下不断刷新其市值上的资本神话。

2018年3月,创建于2019年的二次元圣地bilibili(简称B站)和成立于2010年的长视频平台爱奇艺,仅以一天时间之差先后在美国纳斯达克挂牌上市。

但三年时间后,市值曾一度突破300亿美元的爱奇艺缩水至了上市之初的100亿美元,而开盘价9.8美元的B站则逆风翻盘,已经将市值稳定在了400亿美元附近。

那么,究竟是我们低估了爱奇艺,还是高估了B站?

一种观点认为,爱奇艺被低估了,B站被高估了。

暂时领跑视频网站行业的爱奇艺显然是被资本市场低估了,因为无论是企业全年营收还是订阅会员总数,亦或是独家内容质量,爱奇艺都明显甩开了优酷视频和腾讯视频的步步紧逼。

反观B站,在会员付费制度和贴片广告模式这两种视频平台最常用的盈利手段上,都没有一个日渐明朗的造血能力。除了大批收割年轻人群体和二次元社畜外,B站的破圈之路似乎看上去更加迷茫。

另一种观点则认为,市场没有低估爱奇艺,更没有高估B站。

如果是在三年前,可能很少会有人把爱奇艺和B站放在一起比较。不可否认的是,如今的B站已经不再是以前那个“小破站”了,相较于深度依赖专业化影视内容资源的爱奇艺,拥有社区属性的B站在用户粘性和忠诚度方面具备更强的平台优势。

而且互联网行业也有一个共识,即得年轻者得天下。虽然在发展步调上爱奇艺与B站一直都是齐头并进,但随着B站在商业布局上的重新调整,其弯道超车爱奇艺也不过是时间早晚的问题。

关于爱奇艺和B站市值背后的底层逻辑,本文做出一些探讨。

01 B站超越爱奇艺,是运气,也是实力

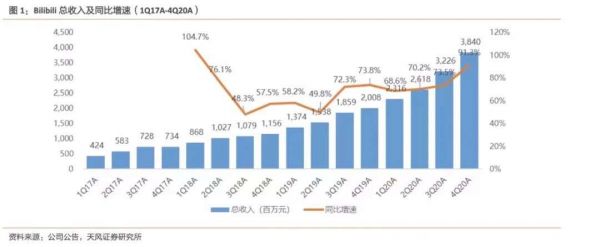

今年2月,爱奇艺和B站分别公布了各自的2020财年第四季度及全年未经审计财报。报告显示,爱奇艺2020年总营收为297.1亿元,同比增长2%;归母净利润亏损70.38亿元,同比增长31.82%。而B站2020年总营收120亿元,同比增长77%;归母净利润亏损30.12亿元,同比增长130.77%。

从全年财报数据来说,爱奇艺和B站都处于一种此消彼长的状态中。

爱奇艺2017年Q1-2020年Q4营收情况(亿元)及增速

Bilibili2017年Q1-2020年Q4营收情况(百万元)及同比增速

爱奇艺方面,订阅会员总数开始出现下降,年度总营收也有所收紧,但亏损数额却在连续多年大幅度增长之后,首次出现了下降的趋势。

对于烧钱不断的视频网站行业来说,亏损局面开始出现扭转,无异于一记重要信号,告知着整个行业其商业模式的成熟性和长远性。

2017年、2018年、2019年,爱奇艺归母净利润亏损分别为37.37亿元、91.10亿元和103.2亿元。虽然2020年的净利润亏损大幅下降,但近四年时间里,爱奇艺归母净利润累计亏损已超300亿元。

这个数额是什么概念,相当于爱奇艺目前市值的一半。

多年来,高额的版权费用、运营成本和人工成本都是压在视频网站平台身上的几座“大山”,在版权争夺战中,目前也没有哪家企业能够真正做到垄断整个版权内容市场。

有分析认为,爱奇艺之所以能在众多视频网站中突围,主要是做对了两件事情:加码自制原创内容和试水付费会员模式。

龚宇曾公开表示,“一个播出平台必须要有自己的特质,并和其它平台形成明显差异化;而这种差异化的形成,最好也是几乎唯一手段就是通过自制内容来解决。爱奇艺从中长期的角度来讲,一定要大规模投入内容自制。”

其实不难发现,自制内容与付费会员之间也是相互牵扯的关系。优质的独家内容最能提升付费会员增量,而付费订阅渗透率的持续提升,又直接驱动收入与利润的增长。

目前,爱奇艺的营收包括会员服务、在线广告、内容发行和其他(直播、游戏、网络文学)四大板块,其中前三项占据了爱奇艺总收入的九成;最为显著的是会员服务收入,在爱奇艺总收入中的占比不断上升。

2018年,爱奇艺的付费会员收入首次超过广告收入,成为了其第一大收入来源。

财报显示,爱奇艺2020年订阅会员总数为1.017亿,除去试用会员为1.007亿人,较去年同期有所下降。联系爱奇艺近两年股价的不断下跌,也折射出了其付费会员增长的乏力,正在让视频平台进入较为明显的发展瓶颈期。

和爱奇艺的打法不同,B站的营收来源主要基于四项:游戏、直播和增值服务、广告、电商。

作为一个垂直二次元的视频网站,过去几年B站一直大量购买日本番剧以及动漫番剧资源。同时受限于二次元的年轻用户群体,B站在付费会员和贴片广告方面的商业尝试屡屡碰壁。

B站CEO陈睿曾在采访中表示,“B站所在的视频行业太残酷了,长期来看,低于100亿美金体量的内容平台都将被淘汰。”

或许是出于对视频网站行业的忧虑,B站近两年开始选择快速破圈战略。2019年以来,B站以烧钱的方式急速进军游戏直播、影视制作、内容电商等领域,仅去年一年时间,就完成了24笔投资(含并购及入股案),超过了此前两年B站投资项目数总和。

其中,5.13亿港元入股欢喜传媒,成为了B站有史以来最大规模的单笔投资。

对于这笔投资,有业内人士分析称,B站重金押注长视频领域为的是扩大用户基数,通过多元化的内容,将更大的用户流量吸引到B站,再通过游戏、直播、电商等方式盈利。

一位长期关注传媒与娱乐中概股的海外投资人分析称,通过内容入股,上线独家版权,吸引新增用户,转化付费会员,B 站其实就是在用资本和流量抢占爱奇艺的市场。

对此,B站CEO陈睿总结出了B站以年轻人为基本盘的破圈战略:“B站现在的打法,不再以单独内容为赛道,而是以人群;B站对应的就是年轻人,年轻人喜欢什么,B站上就有什么。”

从这个角度上看,B站超越爱奇艺,是运气,也是实力。

02 市值悬殊背后,商业终局走向何方?

截止目前,B站的市值已经远超爱奇艺近四倍之高,这与两家公司上市美股之初完全相反。如此悬殊的市值背后,终局会是什么?

1、B站虽比爱奇艺更猛,但动了巨头的奶酪。

资本的加码开始助力B站的扩张野心。

2020年开年,在各大平台的跨年晚会夹击下,B站贡献出了一场“价值十亿美金”的晚会,成为了当年跨年晚会的一骑黑马,并以豆瓣评分9.3的高分傲视群雄。

2020年全年,B站用于MCN机构的投资额超过2亿元,一年之内花在UP主和MCN机构身上的钱,超过了此前的三年。

还有游戏,在B站2020年的24笔投资中,游戏公司多达8家。时之砂、猫之日、掌派科技均是以“游戏制作能力”而著称的团队,而影之月、千跃网络、光焰网络等公司则分别在发行、二次元、供应链等单个领域具备竞争优势。

游戏曾是B站的第一收入来源,但眼下的市场趋势是游戏公司更愿意自发游戏,以《原神》为例,制作公司米哈游在自己官网上直接开放了下载渠道并筹备了官方服务器,最终B站获得的只是渠道服务器的发行权。

财报显示,自2019年开始,游戏收入在B站的总收入中比重持续下降,这被视为“优化收入结构”的成果之一,但在游戏业内人士看来,这种变化和B站正在游戏领域失去优势地位不无关系。

目前来看,最有希望取代游戏的是B站的直播和增值服务。但问题是,直播业务攀升依然离不开游戏内容,同时B站在直播领域的扩张触碰了巨头的奶酪。

2、B站和爱奇艺都面临流量成本高、变现成本差的困境。

2020年5月,陈睿接受采访时表示,“未来三年我们的核心战略,一是内容生态,二是产业布局。我们垂直做了动漫和电竞,水平做了PUGC(专业用户生产内容)、大会员、直播、电商、线下活动。”

2020年开始,B站加大了在长视频领域的投入,除了投资欢喜传媒外,还推出了一系列的自制内容,包括音乐类综艺节目《说唱新世代》、专题纪录片《人生一串》、青春剧《风犬少年的天空》等内容。

其中,自制综艺《说唱新世代》平台累计播放5.2亿次,豆瓣评分9.3分;与欢喜传媒合作的首部影视剧《风犬少年的天空》平台播放量超4亿次,订阅用户近300万,豆瓣评分8.2分。

但也有人认为,“在B站,电影、电视剧、综艺等长视频内容并不是赚钱的主力。”相比于出圈的口碑,B站更在乎这些内容为平台带来的差异化,以及二次元之外的流量数据。

有数据显示,在《说唱新世代》和《风犬少年的天空》播出之际,B站的月活用户量达到了有史以来的峰值,尤其是8月播出的《说唱新世代》,让B站的月活数据第一次超过2亿。

在原创内容的创作方面,B站与爱奇艺所面临的问题几乎是相同,那就是获取新流量的成本居高不下,而变现能力却差强人意。

从爱奇艺的财报上来看,出现亏损的主要原因还是在于长期购买版权,不断丰富视频内容所付出的高额成本。而B站同样如此,随着平台用户规模的高速增长,新增用户群体逐渐扩大,B站所提供的原创内容必定不能匹配用户的增长速度。

3、爱奇艺开始有意控制成本,B站很难稳赢。

不同的是,2019年爱奇艺在内容成本上的投入费用已高达222亿元,这超过了B站以往三年的营收总和。

财报显示,2020年爱奇艺的内容成本为209亿元,同比增长开始出现下降趋势。在经历了连续几年高达60%以上的增长后,爱奇艺开始有意控制内容成本。其中包括日益趋严的“限薪令”所带来的演员片酬下降,也成为了视频平台成本增速放缓的重要原因。

即使市场环境已经发生改变,摆在B站面前的也并非稳赢棋局。不同于背靠BAT这些大山后的爱优腾,B站一旦加速内容扩张之路,便有可能面临釜底抽薪的困境。

其实整体来看,相较于爱奇艺,目前B站的营收结构更均衡,从全年营收构成情况看去,bilibili各业务营收较去年同期均有所上升,尤其是在非游戏业务收入即直播增值服务、广告、电子商务等方面,同比增幅均超过100%。手机游戏业务营收同比增幅也超过34%,月均活跃用户增长相当明显。

其中:

·手机游戏业务营收48亿元,较上年同期增长34%

·直播和增值服务营收38亿元,较上年同期增长134%

·广告营收为18亿元,较上年同期增长126%

·电商和其他营收为15亿元,较上年同期增长109%

而爱奇艺虽然出现亏损数额大幅度下滑,但其订阅会员服务和在线广告收入依然是此消彼长,预测短时间内依然跑不通视频平台的盈利模式。

整体来看,B站发力猛,实现了阶段性胜出,但鹿死谁手还未可知。

03飞娱财经的思考:视频行业开启下一轮整合并购,不过是时间早晚问题

上一轮行业大洗牌后,爱奇艺CEO龚宇曾分析表示:“视频网站短期内还是很难形成寡头垄断局面,未来的三到五年,视频网站行业将继续出现并购和破产,争夺战中存活下来的两三家企业最终争夺四百亿规模的视频市场,并在不断竞争中形成原创内容和平台方面的差异化趋向。”

五年时间过去了,垄断巨头暂未出现,各视频平台之间依然处于角逐中。甚至去年曾有消息传出,腾讯已秘密“接触”百度,有意成为爱奇艺的最大股东。

虽然这一消息又被证实为坊间“绯闻”,但爱优腾之间的“眉来眼去”已有迹可循。加上搜狐视频、乐视视频等平台已彻底掉队,视频网站行业开启下一轮的整合与并购也不过是时间早晚的问题。

从未来市场的格局走向来看,无论腾讯是否会将爱奇艺“收入囊中”,还是优酷财大气粗的继续买买买,在这些老字号的视频平台之外,头条系的西瓜视频正凭借巨大流量的加持快速崛起,而资本不断看好的B站也凭借破圈行动瓜分了更多流量。

所谓新玩家来势汹汹,老玩家不甘示弱。谁将成为继Netflix之后的下一个千亿级美金市值的视频企业,我们一起静观其变吧。

参考文章

1、盒饭财经,《B站狂躁症》

2、玲子奋斗史,《b站和爱奇艺,你站谁?》

3、易简财经,《破局:爱奇艺和B站的同与不同》

4、投中网,《市值超过爱奇艺的B站,到底值不值》

5、电科技,《下一个五年 视频网站行业的领头羊会是谁?》

相关推荐

我们是低估了爱奇艺,还是高估了哔哩哔哩?

哔哩哔哩市值超过爱奇艺,是吹起来的吗?

美股中概股持续拉升 哔哩哔哩涨逾6% 爱奇艺涨超4%

哔哩哔哩没有辜负Q3这个旺季:有钢使在刃上

焦点分析 | 看过太多合家欢,中国青年终于刮开一台哔哩哔哩晚会

哔哩哔哩第三季度营收18.59亿元,同比增长72%

“哔哩哔哩视频卫星” 发射成功,未来将为用户定制拍摄任务

文件披露腾讯增持哔哩哔哩,持股比例升至18%

哔哩哔哩陈睿:做社区,数据很重要,但更重要的是感觉

抢注“哔哩哔哩”商标卖成人用品?A站:已申请注销

网址: 我们是低估了爱奇艺,还是高估了哔哩哔哩? http://www.xishuta.com/newsview43104.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230