B站付费率创下新高,大家更愿意为小破站花钱了?

本文发布于老虎证券社区,36氪经授权发布

游戏压力巨大,付费率创下新高

撸业绩亮点之前,要跟没有持续关注B站业绩的小伙伴打个招呼:2020年Q1的B站在极大程度上被疫情刺激了业绩,因此基准较高,在用“同比”基准时,格外考虑翻山的难易程度。

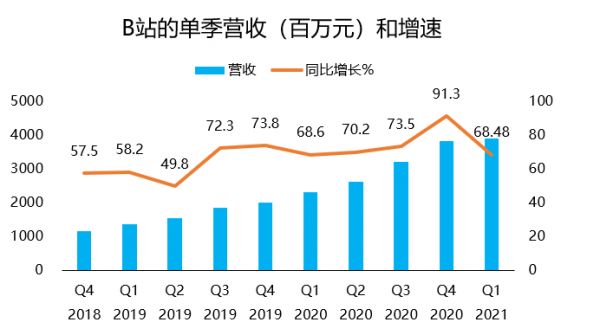

1. 营收方面,除了比不上20年Q4那极具爆发力的一季外,还能维持在破圈以来的高速公路。Q1单季营收39亿元,同比增长68.5%。虽然看起来和20年Q4收入差不多,但今年Q1基本已经没有去年疫情的影响,加上春节假期的影响,因此在这样的大环境下,能保持跟去年Q4同一水平,就已经超预期了。

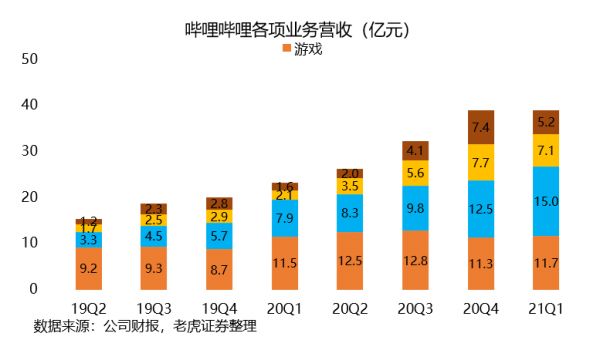

2. 从收入质量上来看,来自增值服务、广告和电商的收入占比持续扩大。除了大会员方面的增长,直播和其他增值服务的进程也在加快。线上广告高效率也依旧让B站保持强大的竞争力。游戏方面的收入,同比虽还有2%的增幅,但压力也比较大。

因为B站主要靠代理来获得游戏收入,因此对代理游戏质量要求比较高。大型端游自然有腾讯爸爸做主,而小众市场,尤其是休闲游戏产品成为其他厂商展露头角质之地。包括像去年代理的《糖豆人》,以及今年上线的《坎公骑冠剑》,都是B站在不断尝试的实验品。这种休闲游戏的玩家,又需要B站建立与玩家更紧密的游戏社群,因此对Tap-Tap母公司心动公司的投资也在意料之中。

服务型货币化方式千千万万,B站自然是不会放下游戏这块肉。只是相比纯研发型的游戏公司,B站有更大的内容群体,通过这一优势与游戏结合更容易产生协同效应。

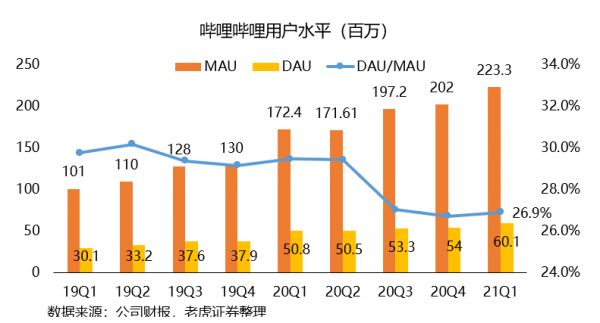

3. 用户体量进一步扩大,且付费率创下新高。MAU达2.23亿,同比增长30%,其中移动端月活用户达2.09亿,同比增长33%;DAU也达到6010万,较2020年同期增加18%。同时,用户付费率达到了9.2%,月均付费用户达2050万,同比增加53%。

营销活动仍占运营支出主力

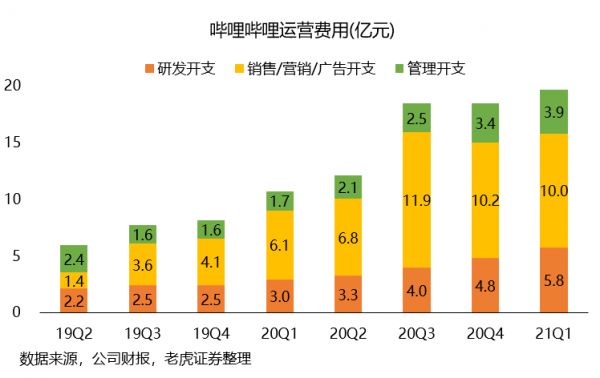

B站花了很多时间精力,目的都在于培养用户习性。大量的运营支出依然还是在营销活动上,不过Q1的营销费用继续环比收敛。归属普通股东净亏损为9.04亿元,而实际上由于大量的股权激励开支,调整后经亏损为6.64亿元,比上季度稍稍好转,并且在整体上处于稳定水平。

从股东到管理层,没有人是真正喜欢亏损的。他们都在等一件事——规模效应下的滚雪球。

最后,还是老生常谈,公司是公司,股价是股价。B站的市值尽管在经历了一个季度的回调之后,依然还是有下行的余地。除非你是百里挑一的短线高手,要不然还是不要太注意B站的短线价格。

影响公司股价的因素,除了以业绩为基准的估值,更重要的还是投资者情绪。因为对Q4业绩充满预期,而将故事写得越来越满的投资者们,也需要更多的时间来消化高估值。时至今日,B站的一方面有着指数、机构的撑腰,但另一方面,高波动性也让不少稳健的投资者望而却步。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

B站付费率创下新高,大家更愿意为小破站花钱了?

B站,不甘心只做个“小破站”

B站值得投资吗?从内容生态价值分析B站未来盈利能力

视频平台千千万,资本钟爱“小破站”

B站出圈后的下一场战役

再造“小破站”——B站社区氛围的失落与新生

别把B站当“YouTube”了

上市一年亏损超5亿,“小破站”B站还能翻身吗?

向星辰大海前进,B站可能也要开辟支付业务了

B站破圈了,却为何一直亏损?

网址: B站付费率创下新高,大家更愿意为小破站花钱了? http://www.xishuta.com/newsview43193.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247