三年上市路,微医还没跑进港交所

编者按:本文来自微信公众号“甲子光年”(ID:jazzyear),作者:高雅,编辑:杨杨,36氪经授权发布。

即使能成功上市,资本市场接不接受微医的模式?还是个问号。

微医上市仍迟迟没有进展。此时,距离微医递交招股书已经过去了48天。4月1日晚间,微医控股正式向港交所提交招股申请。

这样的缓慢进程很可能与上市前夕微医的高管变动和组织架构调整有关。递交招股书三个月前,微医进行了新一轮的公司高管任命和组织架构调整,调动人员涉及到公司副董事长、CTO、COO、CFO等。这轮调整中,微医董事会副主席兼CFO蔡强离职,距离他加入微医仅仅半年。蔡强此前是友邦保险集团区域首席执行官,他的加入就是为推进微医的上市进程。

按照香港交易所的上市规则,申请上市企业的管理层需要保持稳定,至少三年没有变动。但微医却是两年两大变动,此前的2020年4月,微医也曾发生过一次大的业务调整和人员变动。这种情况会否得到港交所的豁免?

微医上市,传言已久。最早的消息可以回溯到3年前,2018年5月,微医完成5亿美元Pre-IPO轮融资后,上市的传闻也不胫而走。4月1日晚间获悉微医提交上市申请的消息后,市场最多的评价就是:“微医终于来了”。在业务层面一直保持先行一步的微医,却在登上资本市场的进程中慢了一步。

微医是国内最早进入互联网医疗行业的公司,迄今已经在互联网医疗的赛道上跑了11年。它拿到了国内第一张互联网医院牌照、创立了国内第一家互联网医院。但它的主要竞争对手阿里健康、平安好医生和京东健康三家都已经先后上市,而且都在港交所。

2020年,疫情提振了在线医疗的需求,互联网医疗迎来行业窗口期。递交招股书之前,微医先后在12月和2月完成了两轮融资,分别为3.5亿美元和4亿美元。直到上市前,微医最新估值接近70亿美元,据路透社援引市场专业人士的测算,微医发行时市值或将达到150亿美元。而这个数字是去年估值的约三倍。

而且此次上市的主体并非微医整体,而是其分拆出的数字医疗平台。此外,微医申请通过同股不同权架构(WVR)【1】的方式上市,如果IPO顺利的话,它将会是中国医疗及医药行业第一家以WVR上市的公司。

上市之路上“起个大早、赶了个晚集”的微医,如果此次能顺利上市,还能吸引到多少人的投注?「甲子光年」拆解了微医控股的招股书,来呈现下这家企业的机遇和挑战:

上市之前,微医在互联网医疗行业中已经走了11年;

新冠疫情加速了行业发展,互联网医疗在一二级市场都备受追捧,但赛道的竞争也趋于白热化;

互联网医疗现阶段的盈利路径还得靠卖药,微医走的却是医疗服务的路;

微医的商业闭环还有待验证,上市只是挑战的开始;

微医何时能盈利?其控股招股书没有披露相关规划;

微医有明星投资人站台,不过微医并不是他们互联网医疗投资的全部。

1.走到上市前,微医花了11年

微医的创始人廖杰远是一名连续创业者。只不过在创立微医之前,他所在的是语音智能领域。与创业失败后换行业、重新找项目不同,廖杰远在语音智能领域也做出了应有的成绩,他曾是“国家高技术研究发展计划”(简称863计划)项目天音软件公司的总经理,更是科大讯飞的前身——硅谷天音的早期创始人之一。

而从智能语音识别技术转向做互联网医疗,是因为家人的求医经历:2010年夏天,廖杰远的小侄子在腿上长出了一个大包。在历经10个月、辗转7家医院,先后做了两次手术、两次复发后,才发现病痛的根源是结核引起的并发症,而之前的手术都是误诊的结果。

正因切肤之痛,廖杰远开始了自己的再次创业,“用IT技术让大家看病更方便一点”是其公开的创业初心。到今天,微医已经在数字健康领域长跑了11年,清晰可见的发展是微医从单纯的网站服务走向平台,微医的技术应用上也从互联网赋能医疗,逐步过渡到利用云和AI技术构建的医疗保健系统。

2019年时,廖杰远曾将微医的发展过程分为三个阶段,划分的时间节点分别是2010年挂号网起家;2015年“挂号网”更名为微医、乌镇互联网医院成立以及2018年微医开始以地域为单位,创建了以数字化为引擎的“健共体”【2】。

按照招股书,微医控股现有的主要业务包括医疗服务及健康维护服务等。其中,医疗服务更加紧急,用户可以通过其互联网医院、互联网医院服务中心、以及连接到微医平台的医院获取其医疗服务。健康维护服务则相对较慢,它提供的是会员式数字化慢性病管理服务和会员式健康管理服务,不过,慢病管理服务的粘性较高,按照2019年中国3亿名慢病患者数量,也是互联网医疗企业争夺的庞大市场。

按照咨询公司沙利文的数据,按截至2020年12月31日互联网医院数量和2019年所提供的数字诊疗量计算,微医控股已经是中国最大的数字医疗服务平台了。具体来说,它已连接了7800多家医院、27万余名注册医生,累计注册用户2.2亿;微医控股拥有27家互联网医院,其中17家可以通过医保直接结算。数字背后的覆盖面可见一斑,因为根据国家卫健委2020年6月8日发布的《2019年我国卫生健康事业发展统计公报》,2019年末时,全国三甲医院的总数为1516家。

2.再度冲刺,微医借势

与业务发展速度不一致的是,微医上市的进程却相当曲折。

2019年底,廖杰远就曾公开表示,“微医已经准备好了IPO”。一年半过去了,微医上市的目标还是没有达成。其中的一个挫折,是保荐人陷入瑞幸造假事件,微医不得不临时更换中介机构,上市进程也被迫延后。

去年6月,再度传出微医上市的消息。此次上市的实际进程,也远远落后于市场期待。今年春节后,就有消息说微医将向港交所递交招股书,不过事情实际发生时已经是今年4月。

微医也在努力想要抓住这个好时机。疫情刺激下,在线医疗需求爆发。2020年疫情期间,患者及医生对互联网医疗服务的接受度大幅增强。根据贝恩咨询的数据,2020年3月疫情初期,国家卫健委委属管医院互联网诊疗比去年同期增加17倍;部分第三方互联网服务平台的诊疗咨询量比去年同期增长20多倍,处方量增长近10倍。微医控股也在招股书中指出,与2019年同期相比,第三方平台的在线诊断和治疗在2020年增加了约20倍。

需求激增导致“互联网医疗”成了被热捧的概念。二级市场上,连亏六年的平安好医生股价实现翻倍,去年3月份其股价还只有56港元,4月市值突破了千亿大关,8月就以135港元/股的价位将市值拉到了1500亿港元。随后9月底,平安好医生增发了8000万股新股份(占已发行股份的7%),募集了上百亿资金。12月,京东健康在港股上市,上市首日股价涨幅55.85%,市值达3440亿港元,成为港股互联网医疗市值第一。

在此之前,互联网医疗是一个理论上行得通、实际上却推动很难的市场,多年来一直被困在“前方敲锣呐喊,后方却根本不买账”的境况中。在线医疗服务商业模式的可行性,面对着线下推广烧钱大、支付环节难打通、变现问题存疑等多方面的质疑。尽管在国家政策和资本的推动下,互联网医疗行业曾有过几次短暂的回暖时刻,但此前的火热程度远不及新冠疫情后,疫情下的隔离政策和新的生活方式使人们对互联网医疗的需求释放。

3.一个晚集,微医为何现在赶?

在上市之路上起了个大早的微医,无疑是赶了个晚集。

微医的主要竞争对手,纷纷先于它实现了上市。2018年平安好医生以“互联网医疗第一股”上市,去年12月京东健康也在港交所上市,首日就拿到了同行业中市值第一的位置。而更早的2014年,阿里健康就通过借壳中信21世纪登陆港股。

已失先机的微医,不得不加紧上市进程。因为后边还有追赶者。火热的地段,竞争者也多。互联网医疗赛道还有大批探索者,它们也都有上市计划且融资情况良好,这其中包括好大夫在线、丁香园、医联等等。此外,美团健康、腾讯健康、华为医疗等互联网巨头早已站在背后,细分行业中也有香雪制药、商赢集团、东软熙康等老牌选手,竞争呈现出高度白热化状态。

疫情之后,互联网医疗一改往年的温吞,资本纷纷下注头部机构。按照企查查数据,2020年上半年新增的互联网医疗相关企业有6.3万家,这一数据比2019年同期增长了153%。据不完全统计,2020年一级市场中互联网医疗行业全年融资16起,总融资额168亿元,其中5起融资在10亿元以上。丁香园、春雨医生、微脉、1药网、叮当快药等都在2020年完成了新的融资。微医也是其中的一员,它在去年第四季度完成了两轮融资。

政策利好是背后的重要推手。去年3月初,国家医保局、国家卫生健康委员会出台相关医保政策,提出对符合要求的互联网医疗机构为参保人提供的常见病、慢性病线上复诊服务,各地可依规纳入医保基金支付范围。这让互联网医疗发展形成了“医疗、医药、医保”闭环。

4.对标Teladoc,微医不卖药?

尽管市场习惯将微医控股与阿里健康、京东健康、平安大药房看成竞争对手,但微医控股的业务和另外三家其实不太一样。简单来说,其他三家的主营业务是线上卖药,而微医控股更做医疗服务的平台。

招股书中,微医控股的业务可以分为医疗维护服务和医疗服务。比如就2020年来说,其医疗服务收入7.06亿元,占比38.6%;健康维护服务收入11.25亿元,占比61.4%。也就是说,微医控股只有医疗服务的平台,没有电商版的药房。

而在阿里健康的业务中,医药电商平台和医药自营业务上的收入占到了总收入的97%;京东健康的医药和健康产品销售在2017~2020上半年的占比从来没有低于87%;平安好医生的医药电商收入占比也为54%,剩余则基本来自消费医疗和线上医疗,实际盈利的还是医药电商板块。

微医控股的模式更像全球在线健康服务龙头Teladoc,它也是通过对医院资源、问诊能力、多种慢病管理能力等在线整合,为医疗系统赋能,提升病患就诊的效率和效果。

目前,Teladoc Health仍然处于亏损状态,2018~2020年Teladoc Health连续三年净亏损,其中2020年的净亏损口子甚至扩大到了4.85亿美元,是之前两年的4倍多。但这并不影响投资人对Teladoc的热情。去年Teladoc的市值曾超过300亿美元。看好的人认为它的营收和用户规模实现了较快增长,2017-2019年,其营收分别为2.3亿、4.2亿、5.5亿美元,同比增长了89%、79%、32%;截至2020年Q3,付费会员数量为5100多万人,同比增长了47%,问诊数量为284万次,同比增长了206%。

不过,由于中美环境不同,Teladoc和微医控股的服务模式也不一样。Teladoc采用的是B-B-C,即直接向企业收取会员费,它的大客户直接为保险公司和雇主,而微医控股则直接为C端用户提供服务模式。

造成不同的原因主要是支付方不同。在中国,医疗服务的支付方主要是医保和自费,主导是政府医保;而在美国,由于其商业保险体系较为发达,保险公司在选择医疗服务机构时是有话语权的,所以C端用户在选择医疗机构时,仍需要考虑到支付方体系内的运作规则。

中国也有其他以医疗服务为主的公司,比如以慢病管理为主要方向的医联、智云健康;以在线问诊为主的好大夫在线、丁香园和妙手医生。但在互联网医疗行业中,优质医生仍是最稀缺的医疗资源,微医控股的先行一步给了他更多的时间来争取市场和打磨产品。

5.医疗服务难赚钱,怎么破?

现阶段来看,互联网医疗实现盈利最可能的途径还是靠卖药。

有业内人士分析,当医疗服务的规模还没有成形时,互联网医疗行业只能通过“线上药房”实现盈利。目前情况也是这样。现阶段国内即将上市的互联网医疗公司中,能够实现10亿人民币以上收入的,都是通过卖药来实现的。

一位投资人也对「甲子光年」表示,现阶段他们判断要不要投一家互联网医疗公司,主要还是看有没有可能获得卖药的渠道和卖药的场景。如果能够在供应链上获得一定位置,也就等于有了可以卖药、实现盈利的通行证。

但微医控股不卖药,它直接针对医疗服务领域:一个需要更长时间才有可能实现盈利的业务。有互联网医疗行业的投资人就曾说过:患者现阶段还没有形成付费习惯,互联网医疗服务在中国市场暂时还赚不到钱。自2020年新冠疫情开始,低成本获客和大规模的市场教育才刚刚开始,医疗服务要实现盈利还有很长的路要走。

所以微医控股财务上持续亏损、亏损趋势不断扩大。2018至2020年,微医控股的亏损分别为4.15亿、7.57亿和8.69亿,三年亏损总额达20亿。除了平台研发成本,医保支付以及与当地共同构建医疗互联网生态,都需要较高运营成本,2018至2020年,微医控股研发费用分别为2.38亿元、3.61亿元及3.45亿元;运营费用为13.76亿元、4.35亿元和9.05亿元。

长期来看,微医控股认为数字医疗是有巨大的市场空间,招股书中引用了弗若斯特沙利文(Frost&Sullivan)的数据,中国数字医疗的市场规模预计将从2019年的人民币2181亿元增长到2030年的人民币42228亿元,复合年增长率为30.9%。预计数字迁移率将从2019年的3.3%增长到2030年的24.0%。

如果按数字医疗落地后的盈利能力来看,医疗服务的毛利率远高于电商,比如在平安好医生2020年的四个业务板块中,其毛利率从高到低分别是:健康管理和互动76.5%、在线医疗56.2%、消费型医疗41.5%、健康商城6.9%。

而如果提供数字医疗服务的核心是打通医疗资源,那么按照平台注册医生数量看,截至2020年底,微医的注册医生超过27万名,平安好医生内外部医生共2万余名,京东健康和阿里健康截至2020年三季度末,平台上的医生数量均为6万余名。

如果投资人的钱会流向互联网医疗,微医控股就能站稳脚跟了。

6.盈利是场长跑,撞线无期?

但微医控股在招股书中也承认,数字医疗服务市场尚处于早期阶段。微医控股的大部分收入来自会员式健康维护服务,持续保留或吸引更多会员及企业客户,将会是其能否持续经营的关键。

互联网医疗的商业服务包括面向患者、医生和医院三大类。微医控股所处的细分行业是面向医院的服务,主要是医疗信息化,即让就医流程更加顺畅的服务。对于这类服务来说,一般有两大关键环节,一是打通医院内部的就医数据、患者信息、用药状况等数据,二是抓住了医疗体系核心,让企业处在打通产业上下链条的有利位置,搭建以医院为核心的集成诊疗平台。

用互联网的方式做医疗,本身是希望提高医疗服务的整体效率,有效解决医疗环境中不同主体面对的就医痛点,同时也可以解决医疗系统中,不合法、不规范的资源配置问题。在常见的互联网思维下,如果可以有效利用患者的大数据和流量,实现变现、佣金分成、订阅费用,将会是规模化的盈利模式。

微医控股的模式,何时才能走到规模化盈利?廖杰远曾表示过,数字医疗本身就是一个长跑的过程。不过2017年时,廖杰远跟马化腾有过一次对话。两人都认为在互联网行业,从0到1很困难,之后会很快,“从冰层看到裂缝不容易”。具体的数字上来看,“(一个行业在互联网所获效益占总量的)1%到5%要两到三年,5%到20%要两到三年,到了20%就是整个行业升级。

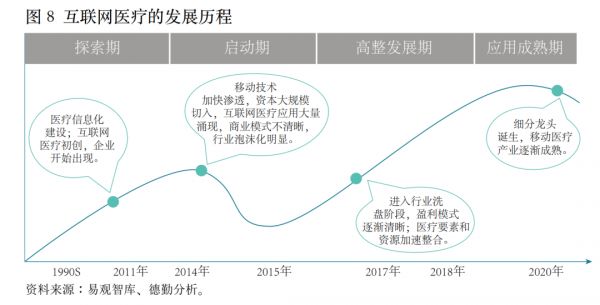

德勤认为,互联网医疗现在处于产业成熟期

不过,投资人还是看到了一点希望。2020年2月起,微医控股扩大了“互联网+医疗”的服务的医保支付,医保业务将加速线上和线下的结合,按照当时的预期,去年的业绩将会是2019年的三倍之多。结果也印证了最初的预判:招股书显示,微医控股2018~2020年收入分别约为2.5亿元、5亿元、18.3亿元,三年复合年增长率为168%。

7.腾讯、高瓴加持,但微医不是他们的全部

互联网医疗已上市的四家企业中,阿里健康、京东健康、平安好医生的背后分别是阿里、京东和平安的支持,占股均超过了40%。作为一家没有诞生于大公司摇篮中的创业公司,微医控股的投资方很亮眼,不过微医控股并不是一枝独秀,而是互联网医疗的盘子太诱人。

根据招股书,微医控股最大的外部股东是腾讯,持股比例为8.8%。自2014年起,腾讯分别参加了微医控股B轮、C轮和pre-IPO轮的融资。

但腾讯不只投资了微医控股一家医疗企业,自2014起,腾讯投资了丁香园、卓健科技、医联、第一反应、妙手医生等多家互联网医疗公司,投资微医控股,应该是腾讯在互联网医疗布局中的一部分。

而第二大机构投资人、持股4.94%的高瓴更是从2014年就开始了在医疗产业的布局。2020年8月,高瓴向京东健康投资8.3亿美元,为京东健康的第二大股东;12月又参与了丁香园5亿美元的融资。2020年时,高瓴创始人张磊就表示已经将三分之一的资金投入到医疗健康行业,相比其他两家,高瓴对微医控股的投资并不算多。

此外,机构投资方中,还有五源、中投中财、启明创投、红杉资本、高盛等知名基金公司的身影,2020年底,红杉中国和千禧管理向微医控股投资4亿美元之后,微医控股上市前的估值为68亿美元。

迄今为止,微医控股的第一大股东是微医创始人廖杰远,持股数量为172,372,357股普通股,持股比例为13.49%。

在竞争逐渐白热化的时间上市,微医仍需要面对更多挑战。

【1】同股不同权架构(WVR):只有符合这三个条件的“创新产业公司”才可以以WVR架构上市——1)市值不少于100亿港元、2)最近一个会计年度录得不少于10亿港币(市值高于400 亿港币则不适用)、3)资深投资者提供相当数额的投资,至首次公开招股时仍未撤回,且最少有总投资额的50%保留至公开招股后满六个月。此前以该架构上市的只有小米、美团、快手等科技巨头。

【2】“健共体”:包括端、云、医、药、保、健、养七个系统,分别涉及家庭健康门户、云端大数据、数字化分级诊疗系统、药品耗材交易平台、智慧医保系统、健康管理、养老等。“‘健共体’会有七个体系来支撑它,形成云、医、药、保四个业务板块。

相关推荐

三年上市路,微医还没跑进港交所

三年苦苦追求,不会赚钱的微医能否征服港交所?

三年亏损20亿,要上市的微医有点“虚”

焦点分析 | 18亿年营收的微医登陆港交所,互联网医疗四强争霸

微医赴港上市,其实是个局?

微医上市生死局:投资人的焦躁和护城河的焦虑

下周递交上市申请,腾讯持股的微医投资价值几何?

赴港上市在即,微医如何找到医疗服务的“创新处方”

李小加复盘港交所上市20周年:港交所已冲出亚洲,正在冲向世界

焦点分析 | 港交所“碰瓷式”并购伦交所,也是为了大家好

网址: 三年上市路,微医还没跑进港交所 http://www.xishuta.com/newsview43515.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240