刘强东“收割”京东

2020年,互联网巨头携手回归港股,京东在港交所二次上市的招股书中如此定义“核心竞争力”:具有竞争力的价格、种类丰富的正品行货、高效可靠的物流服务。

直白一点——价廉、物美、包邮。

2020年可以说是京东的“大年”:先是京东集团6月16日回港二次上市;随后京东数科递交了招股书;如今又到了京东物流。

孵化出京东健康、京东数科和京东物流三只独角兽的刘强东,早已不是跟在马化腾背后亦步亦趋阻击阿里的腾讯“编外人员”。当打之年“被迫”退居幕后,绝不是为了当谁的小弟。

如今传统电商战役已至后期,价格的底线早就被拼多多击穿,“质优物美”的在“价格更低”面前优势不再,唯一的破局点只剩物流。在京东向“以供应链为基础的技术与服务企业”转型之后,物流的战略地位,已隐隐高于京东本身。

01 成为“刘强东”

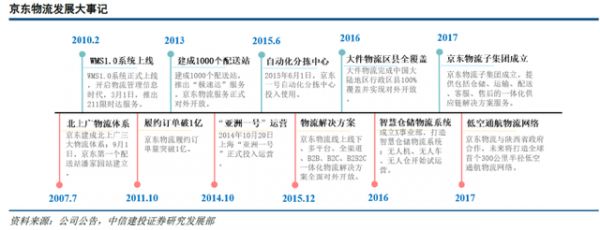

2007年6月,京东多媒体网正式更名为京东商城,日处理订单量突破3000个。创办九年后,终于在B2C市场站住脚,但刘强东来不及庆祝,他正在为京东的A轮融资奔走,希望至少融到200万美元,给员工发工资。

在长达十个月的时间里,刘强东与今日资本徐新多次就这轮融资进行谈判。第一次见面时,刘强东连VC两个字母代表什么都不清楚,他要250万美元,要做“中国第一、世界前五”的零售商。

但徐新说,“你只融250万美金,那我就不投;但是你要1000万美金,我就投。”

真正幸福的烦恼是钱多得不知道怎么花,但刘强东知道,烧钱投广告并不是长久之计,多出来的钱便用于自建物流。

融资到账后,在老对手当当工作5年、分管过物流仓储的李元海加入京东,全面主导京东自建物流体系的工作。刘强东给李元海下了一道“军令状”——要求后者必须在15天之内将团队建起来,并且开始在北京五环内实现配送。

在充裕的资金和宽松的政策支持下,京东最先在北京、上海、广州兴建三大物流体系,总物流面积超过5万平方米。随后,就是复制粘贴,经验推广。

京东自建物流,包含了仓储和配送两个部分:在全国各大城市的不同区域租下门面设立为仓库,用户下单后,商品直接从仓库发货,并由该区域相关配送站的快递员送货上门。

李元海曾在一次采访中提到,京东自建物流的出发点是资金安全,外包物流公司回款周期长导致资金压力大,还要面临跑路欠款的问题。如果京东在某个城市的订单数达到200单,就达到了自建物流的需求,达到1000单,就可以平衡成本。

彼时,京东商城的货到付款比例高达80%,自建物流区域在100%保证次日达、40-50%保证当日达的同时,搭配移动POS上门刷卡服务,从某种程度上改写了中国电商的支付模式,既让物流服务成为卖点,也为京东金融埋下了伏笔。

由于减少了货物中转、跨城运输等中间环节,配送时间被极大缩短。很多人或许没有注意到,这一优势会在京东彼时正在发力的高客单价电子产品上被无限放大。

几十块钱买本书,当天到还是三天到都无所谓,客单几千块的电脑或相机,当天送到、当面签收、货到付款,全套服务才能真正换来顾客对于电商的信任。

02 战王卫

2009年,李元海离开京东。他加入时,京东仅有20个仓储员工,但他离职时,京东自建物流的员工数接近800人。

2009年1月,京东B轮融资2100万美元,其中70%投放于物流建设,先后在天津、苏州、杭州、南京、深圳、宁波、无锡、济南等23座城市建立了城市配送站,提供物流配送、货到付款、移动POS机刷卡、上门取换件等服务。

此外,京、沪、粤三地仓储中心也已扩容至8万平方米,仓储吞吐量全面提升。

2010年4月,京东推出“211限时达”配送服务,即当日上午11:00前提交的现货订单,当日送达;当日23:00前提交的现货订单,次日15:00前送达。

2010年,京东与当当网的图书大战打响,京东第一次感受到了自建物流的甜蜜。

当时,当当网的日订单量超过20万,京东不过两三万的体量。由于单量规模大,当当网可以拿到物流公司最低的报价,平均5元的价格,远低于京东自建物流的十几元均单配送成本。

不到5元全国包邮,李国庆当然不看好自建物流。但一年之后,刘强东在采访中提到,“我觉得国庆俞渝夫妻两个人,其他方面战略战术都非常好,我认为就是他的物流投资晚了一点。”

维持胜利者姿态的底气,正是自建物流。

京东在物流上的投入毫不吝啬。2011年,京东融资15亿美元,同年给京东物流的投资是15.15亿元;2012年,京东D轮融资4亿美元,物流投入30.61亿元;2013年,京东E轮融资7亿美元,物流投入41亿元。

显而易见,京东电商业务开始反哺物流,也暗示了自建物流对于电商业务的带动意义。

2017年4月,京东宣布京东物流业务独立运营,开始向京东自营之外的服务商提供物流平台服务。

名义上,京东物流的独立是要完成从服务京东到服务全行业的转变,但其真实目的十分明显:早日实现从烧钱到赚钱的飞跃。

然而,独立之后的京东物流,既没有摆脱对于京东电商的依赖,也暂时没能实现盈利的目标。

根本上看,京东物流保证配送效率和服务体验的保障在于“以储代运”的一体化供应链模式。

物流行业的另一个巨头顺丰,强在干线运输能力,而京东物流的优势则在于长年累月对于仓储的布局。订单生成后,配送员从最近的仓库取货,就近配送。

但这种模式的弊端在于前期投入与管理的沉重。不管是由京东电商从商家那里购货并放入仓库以供应自营电商,还是为第三方商家提供存储货物的服务,相比于京东物流对于自身“供应链”的定义,这更像是大型商超的仓配模式。

京东物流的招股书显示,截至2020年9月末,京东物流仍有超过一半的营收来自京东电商,比重高达56.6%。

与此同时,虽然2020年前三季度,京东物流外部客户收入占比提升到了43.4%。FN商业了解到,京东要求厂直商家必须要用京东物流。

也就是说,京东物流想要真正剥离京东集团并实现独立,必须提高外部客户的占比,否则独立之后的京东物流依然是集团的附庸,所谓的独立也只能被理解为数据层面美化财报的行为。

但要开辟完全独立于京东平台的客户市场,在快递行业已经打响“价格战”的今天,无异于虎口夺食。

03 极兔搅局

2020年以来,国内快递行业打响了白热化价格战。

2021年4月7日,极兔物流完成了一笔18亿美元的融资,投后估值78亿美元。

就在极兔宣布融资的第二天,顺丰控股董事长王卫在股东大会上,因为第一季度没有经营好而公开道歉。同日,顺丰交出了非常难看的一季报,预计一季度净亏损近10亿元。而受疫情影响的去年,顺丰盈利超过9亿元。

2020年前三个季度,申通快递净利润环比暴跌631.59%,股价也在一年间暴跌70%。同样在2020年,韵达快递扣非净利润连续三个季度衰减,中通快递的毛利率、净利率也从下半年开始负增长,圆通速递同样跌跌不休。

就像当年的拼刀刀,极兔成为了资本市场的宠儿。价格战让四通一达毫无还手之力,行业的标杆顺丰也无法见招拆招。

从2013年到2020年,中国电商零售总额从10万亿元快速上涨至43.8万亿元,翻了四倍。其中2018年至今,电商零售的总量大盘子上涨了大约50%。

但是,以京东为代表的城市电商消费却并未顺势上涨,其2018年业绩大幅度下滑,股价全年走低。

而拼多多的收入规模,从2017年的17.44亿元飙升至2018年的131.20亿元,同比增长652.26%,毛利润从10.21亿元上涨到102.15亿元。

四通一达的物流体系,未能跟随整个电商市场水涨船高。因为2020年发力的极兔,一进入市场就击穿了价格最低点,依托于拼多多的电商业务和OPPO提供的网点迅速扩张,不到一年的时间内,日单量从0到2000万。

2021年3月,快递大战的最前沿战场——义务,一次发3000-5000票且均重100克以下,圆通1.2元,申通1.35元,汇通1.3元,只有极兔将价格压在1元以下。

而在此之前,快递行业内普遍的成本价为每单1.4元,极兔的出现,让本就赔钱换量的通达系瞬间丧失定价权,并且进退两难。

如今,阿里链接通达系与顺丰、拼多多携手极兔、京东自建物流的局面基本形成。京东物流想开辟新的市场,难上加难。

分拆之后独立上市,或许并不能解决京东物流当前尴尬的处境,快递行业价格大战的战火不熄,走质量路线的快递企业就难谈“性感”,物流们比拼的可能就是最后一公里的服务了。

2020年12月31日,元旦前夜,京东突然宣布王振辉辞去京东物流CEO职务,且并未对此作出深入解释。彼时,业内已经传出京东物流上市的消息,临近上市突然换帅,不知道转移了谁的注意力。

04 刘强东“收割”

2021年5月13日,京东物流通过港交所聆讯,估值为350亿美元。成立14年、亏损14年,终于要在5月28日赴港上市的京东物流,急需讲出能够说服投资人的新故事。

独立之后,京东物流意欲开辟新市场,以顺丰为假想敌,就必须在干线运输领域砸钱,可能市场没能扩展,但亏损却更难抑制。

2019年,京东物流的毛利润为34亿元,毛利润率为6.9%。但同期顺丰的毛利润和毛利润率分别是195亿元和17.4%。尽管到了2020年前三季度,京东物流的毛利润率大幅增长至10.9%,但却仍比顺丰低7个百分点,仅为后者的27%。

根据公开资料,2009到2016年,京东累计亏损高达100多亿元,其中绝大多数是京东物流贡献的。2014年之后,京东再没有公布过物流建设的投入,但是在港交所二次上市的招股说明书中,披露了京东物流的收入情况。

根据招股书显示,在京东物流的营收成本中,排在前三位的分别是员工福利开支、外包成本和租金成本。其中,从2018年到2020年前三季度,尽管员工福利开支占比从45%降到36%,但实际金额却从171亿元上升至197亿元以及去年前三季度的179亿元。

为了盈利,京东物流的几次尝试,都起到了良好的负面效果。

其一,京东物流独立的目的显而易见,就是为了开辟外部服务的营收,但没想到快递行业进入价格战,双向物流能力的短板导致京东物流仍处在烧钱建设的阶段。

其二,减少高额的员工福利开支,取消基层快递员的底薪并降低了相关福利标准,取而代之的是一套全新的激励薪酬体系。招股书的数据也已证明,这并没有降低人力成本,反而带来了隐患。

曾经与大强子在同一个酒桌上把酒言欢的“兄弟”,有多少能为了京东物流的梦想而放弃自身养家糊口的现实?

快递行业提高毛利润率的途径,无非是提高订单单价和降低配送成本两条路,快递价格战堵死了第一条,京东物流“仓配前置”的业务模式也让第二条路布满荆棘。

要降低配送成本,就要从订单密度入手,单一仓储对应的订单密度越高,配送成本就越低。但这又回到了开辟新市场的老话题上。

面对资本市场的审视,京东物流最拿得出手的或许就是十几年砸钱砸出来的用户体验。但价格战已经把体验逼成了精英阶层的专属品,而不是市场增量所在,至少目前还不是。

致力于打造中国物流行业“第三种模式”的京东物流,即将唱响物流独角兽的“冰与火之歌”。

声明:本文中的信息与观点仅供交流,均不构成对任何人的投资建议。

相关推荐

刘强东“收割”京东

京东“拷问”刘强东

为了京东,刘强东应该辞去CEO

刘强东带领的京东仍在加速

京东二次上市,刘强东不再是C位

刘强东隐退两年,京东变稳了?

刘强东渡劫300天,京东业绩重新回暖?

刘强东卸任京东法定代表人、执行董事

京东二次上市,敲钟的不是刘强东

刘强东重回牌局,京东能否走出“内卷”?

网址: 刘强东“收割”京东 http://www.xishuta.com/newsview43519.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210