焦点分析|京东重走长征路

文|董洁 编辑|乔芊

营收增速喜人,利润表现差强人意,这就是京东2021年一季报的总结。

早在去年三季度,36氪就曾表示,整个2020上半年因疫情得益后,京东有必要加大投入进入新一轮“增长期”,尤其在竞争激烈、老对手阿里开始不惜牺牲利润追求增长之后,京东不能坐以待毙,而这种投入在一季度体现得淋漓尽致。

和这种投入策略对应的是,在新一季报的披露中,京东罕见更改了收入口径——去年12月成立、针对下沉市场的京喜事业群(包含京喜通事业部、京喜事业部、京喜拼拼、京喜快递),在新一季报中从京东零售中分离出来,归入新业务项。

至此,加上即将上市的京东物流,京东财报的收入口径变成了三项:京东零售、京东物流、新业务。此举既是为了强化二级市场对新业务的认知,也是市值管理的需要。

在此前的分析师预期中,多家券商都给出本季度京东利润较低的预期指引,因为进入新的投入期,对于京东未来在投资回报上的期待或许不必太高,而从整个电商行业来看,无论是早前的阿里还是唯品会,增收不增利的主基调已经形成,电商巨头们收割红利的时代告一段落,新一轮长征开始了。

运营利润承压

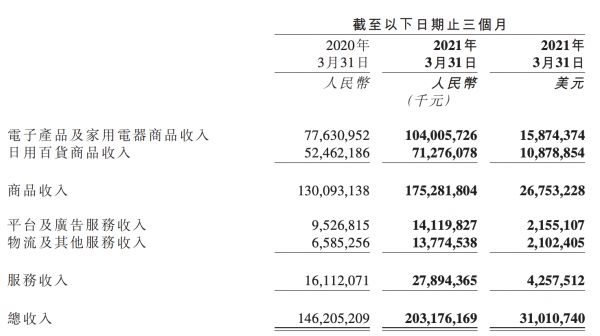

首先来看收入。一季度京东营收2032亿人民币,同比增长38.9%,相比阿里一季度40%的营收增速,表现相当不错。

究其原因有两点,一是电子产品及家用电器商品收入同比大增34.0%,达到1040.05亿,这是几个季度以来,京东在此项收入的增速首次突破30%;二是净服务收入,增长至279亿元人民币(约43亿美元),同比大增73%,其中物流及其他服务收入同比增长超过109%。

日用百货收入在本季度的增速依然喜人,收入712.7亿,同比增速达到了36%,超过了去年四季度的增速。在去年一季度疫情期间高增速基数的前提下,仍能保持如此收入增长,京东超市的用户心智培育功不可没。

不过对此京东也不必过于乐观。

尤其是电子产品及家用电器商品收入,受疫情影响,去年一季度京东此项收入跌入谷底,增速仅20%出头,而商家在营销广告以及物流服务上的节制,也导致去年京东在这两项收入的低基数,所以能实现收入增速的反弹,很大程度上得益于疫情的恢复,接下来几个季度能否保持这一增速,考验很大。而如果从两年的复合增速来看,电子产品及家用电器商品收入仍然低于30%,这需要京东时刻保持警惕。

京东收入分类

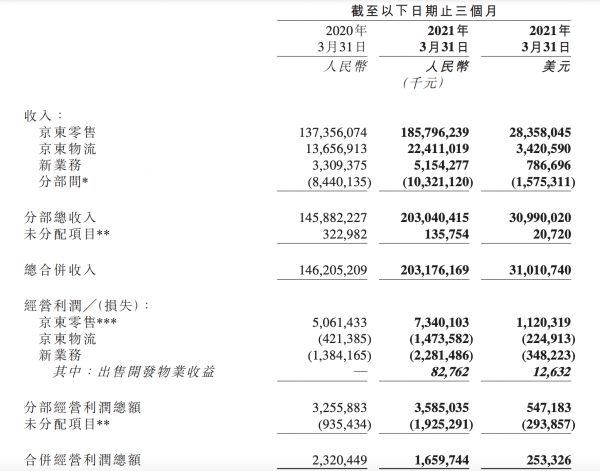

相比之下,京东通用会计准则下的经营利润表现则差强人意,一季度17亿的经营利润低于预期的24亿,经营利润率仅有0.8%,相比去年的1.6%下滑明显。不过如果刨除未分配项目(包括股权激励费用、资产及业务收购等)影响,今年一季度京东零售的经营利润率还算不错,达到 4.0%,同比提升0.4%,这主要得益于京喜业务剥离到新业务带来的亏损转移。

营销费用大增是利润率下滑主因。一季度京东营销投入达到了惊人的69.98亿,同比增长55.6%,超过了营收增速,也超过了去年四季度(拥有双11)的营销费用增速。在去年一季度因为疫情无需过多投入获客,本季度京东明显加大了在营销端的投入,外加发力社区团购业务,“投入换增长”在本季体现相当明显。

这里着重提一下社区团购业务。2021年一季度京东将京喜事业群从京东零售中分离出来归入新业务项,该新业务在一季度贡献51.5亿人民币收入,不过亏损也达到了22.8亿人民币,亏损率达到了6.6%。在财报中,京东提到,新业务的构成主要包括京东产发、京喜、海外业务及技术创新,其中京喜是投入的重头,也是亏损大头。

京东收入分类

36氪此前曾报道,现在美团优选和多多买菜平均一单的亏损就在1元上下,而成本控制相对较差的橙心优选则接近2块,按照一天2500万的单量算,美团和拼多多社区团购业务单天的亏损就在2500万,一季度就接近25亿,这还不包括后端的各种维护成本。

目前京喜拼拼已经入驻全国17个省份,但与美团优选和多多买菜单量还不在一个量级,后续如果想要追赶,投入和亏损的程度会继续加大。

后二选一时代,京东能抓住机会吗?

社区团购和物流是眼下京东对二级市场着重想讲的新故事,但因为前期的高投入,未来几年社区团购很难在利润层面给京东带来多少贡献,反而是拖累财务报表的那一项,但后”二选一“时代,商家供给的增长,或许能帮助京东零售找到的新的利润增长点。

根据广发证券对商家的调研,服装等品类部分品牌过去一个季度回流至京东平台开店明显,36氪也从京东内部得知,申请在京东开店的商家数量在过去一个季度有了爆发式增长,甚至超过了往年半年的新店申请数,比如绫致和EVISUS都在过去的季度在京东上开出新店。京东在财报也表示,在2021年第一季度,数十万品牌和商家在京东平台上的销售保持高速增长势头。

由此,一季度京东年活买家数继续高增长,接近5 亿,单季净增 2800 万,相比四季度电商旺季净增的 3000 万稍有回落,但考虑季节性因素,这一绝对增量相当不错。未来伴随二选一逐步解除,在商家数上京东有望继续保持高增长。

如何让商家愿意留在京东平台?在一季报中,京东给出了部分答案。在体现电商平台经营水平的库存周转天数上,一季度京东降低到了31.2天,连续四个季度下滑,同比减少4.2天;应付账款天数也缩减到44.2天,同比减少7.5天,对于商家展现出较高的友好度。

京东存货周转天数和应付账款周期

伴随商家入驻的提升,未来京东在佣金和营销上的收入或许也将水涨船高。

过去的一季度, 京东POP 业务佣金与广告增长增速 48%,相比阿里同期 40% 的增速相当不错,但因为历史原因,京东平台的佣金抽成一直高于阿里,在反垄断罚款落地后,阿里在最近接连推出了多条降低佣金和营销费率的措施,如何在承接大量商家涌入,又保证商家销路通畅和积极性,将很大程度上影响接下来京东的想象空间。

展望京东二、三季度财报,悲观的预期可能要更大。去年二季度京东有近17亿的税收优惠释放,在今年这一补贴将不复存在,在京东物流继续加大人员和设施的投入下,二季度京东的利润可能将继续承压,而这或许也将成为整个电商行业未来几年的主旋律。

鉴于社区团购方面的投资不断增加,以及京东在超市和医疗保健等关键类别方面的持续投资,摩根史丹利在早前预计京东non-GAAP下的净利润率将从2020年的2.26%下降至2021年的1.76%,由此京东美股目标价也由92美元(359港元)下调至90美元(351港元)。

相关推荐

焦点分析|京东重走长征路

焦点分析丨京东总想“做网红”

焦点分析 | 京东业绩全面复苏,关键时刻还是靠物流

焦点分析|京东业绩回暖,物流拖累变功臣

焦点分析 | 专注下沉市场,对标通达系,众邮快递能为京东物流带来什么?

焦点分析|京东告别京东

焦点分析丨京东、苏宁都去镇里抢生意了,格力、海尔会好过吗?

焦点分析丨京东重整战投,变身下沉市场“大买家”

焦点分析丨京东、苏宁黑五重拾“百亿补贴”,拼多多又被抢生意

焦点分析|增收不增利,京东开启第二成长期

网址: 焦点分析|京东重走长征路 http://www.xishuta.com/newsview43565.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95258

- 2人类唯一的出路:变成人工智能 21448

- 3报告:抖音海外版下载量突破1 21429

- 4移动办公如何高效?谷歌研究了 20592

- 5人类唯一的出路: 变成人工智 20589

- 62023年起,银行存取款迎来 10361

- 7五一来了,大数据杀熟又想来, 8832

- 8网传比亚迪一员工泄露华为机密 8551

- 9滴滴出行被投诉价格操纵,网约 8455

- 10顶风作案?金山WPS被指套娃 7250