京东增收不增利,电商进入“内卷”时代

编者按:本文来自腾讯新闻《潜望》,36氪经授权发布。

北京时间5月19日晚间,京东集团发布2021年第一季度财报。财报显示,京东集团净收入为2032亿元人民币,同比增长39%,超过彭博一致预期的1920.04亿元。

截至2021年3月31日,京东过去12个月的活跃购买用户数达4.998亿,单季净增2790万;较2020年第一季度末净增1.12亿,创历史最大同期增幅。

财报期内,京东归属于普通股股东的净利润为36亿元,去年同期为11亿元,同比增加227%。非公认会计准则下,归属于普通股股东的净利润为40亿元,对比去年同期为30亿元。

截至5月19日美股收盘,电商中概股涨跌互现,京东涨1.2%,阿里巴巴跌0.55%,拼多多涨4.03%。

高质量增长

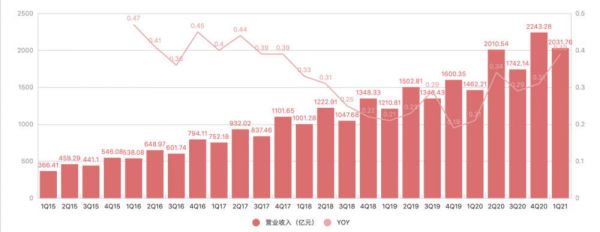

营收增速成为京东本季财报最大亮点。梳理过往13个季度的营收增长情况,本季度39%的同比增速,成了京东自2018年Q1以来的最高增速水平。

京东季度营收趋势图,图表:腾讯新闻《潜望》

营收进入高速增长通道的部分原因是,京东新业务发力,通过抖音、快手、京喜等渠道获客的下沉手段见效,以及净服务收入增长提速,净服务收入主要包括平台及广告服务收入,物流及其他两部分。

数据来看,净服务收入增长至279亿元人民币,同比大增73%,超过销售收入34%的增速,LTV(生命周期总价值)进一步强化;其中,物流及其他服务收入同比增长超过109%。

从零售主业务的各品类增长情况来看,京东优势品类家电数码销售趋势向好,收入同比增长34%,且近几个季度以来增速首次突破30%。据京东零售子集团CEO徐雷解读,通讯、电脑等产业的全球上游供应链在芯片短缺情况下,整个行业都面临着产能瓶颈以及零部件涨价等挑战,京东凭借强大的供应链能力使得受波及较小,而京东对供应链高效精准的预测能力将其与品牌方绑定更深。

日用品营收增速也较为喜人,同比增长35.8%至712.7亿。究其原因,京东超市持续强化用户心智,母婴品类崛起,酒类销售也成为诸多品牌商的最大销售渠道。京东今年将更关注新兴消费品牌、国货经典品牌,加大部分新兴品牌的招商,以顺应消费品行业的趋势和变化。

曾一度陷入增长低谷的活跃用户指标,也成为京东这份成绩单中亮眼的一笔。截至3月底,京东年度活跃用户数为4.998亿,单季度新增2790万。

2019年Q4,京东新增年活买家10个季度以来首次超过阿里,取得质的飞跃。过去四个季度,京东都在高速增长,与2020年一季度末相比,全年1.12亿的净增用户创下京东历史最大同期增幅,也再次超过阿里年度8500万的用户增长(上个季度超4000多万)。不过,京东年活买家单季同比增长29%,较上两个季度超30%的增速相比有轻微放缓。

整体来看,京东已走出用户增长困境,步入高速增长期,老用户和沉睡唤醒用户的活跃度在稳步提升。京东第一季度营收同比增长39%,较大程度超出了年活买家29%的同比增速,这也表明京东正处于高质量的增长模式。

增收不增利

几项不达预期的利润指标表明,京东进入了又一个投资大年。

通用会计准则下,京东一季度的经营利润为17亿元,远低于市场预期的24亿元,对比去年同期为23亿元。非公认会计准则下的经营利润为35亿元,对比去年同期为33亿元。

经营利润率层面,非通用会计准则下,本季度仅1.7%,相比去年2.2%下滑明显;非通用会计准则下的EBITDA利润率也从3.1%下滑至2.4%。

如果刨除包含股权激励费用、资产及业务收购在内的未分配项目,京东零售主业务的经营利润率表现为4.0%有所提升,但主要是因为亏损的京喜业务从该项剥离至新业务。

利润率承压,主要因为京东加大了投资力度,将钱花在了社区团购新业务、京东物流扩建以及销售推广。

新业务层面,京喜从零售主业剥离出来归入新业务项后,与京东产发、海外业务、技术创新几项一同贡献了超50亿元收入,却带来了22.8亿元的亏损,这其中京喜都占据大头。

该项变动,可看做京东重仓社区团购业务,已进入牺牲利润换增长通道。一季度京东为销售推广投入了69.98亿的成本,同比增长55.6%,超过“双11”所在的2020年第四季度增速,这其中就包含在社区团购方向的发力。

物流仍然是京东的长期重点投资领域。财报期内,京东物流运营超过1000个仓库,包含京东物流管理的云仓面积在内,仓储总面积约2200万平方米,这一数字与2019年同期相比基本实现翻倍。

前文提及,截至2020年12月31日,京东过去12个月的活跃购买用户数达到4.998亿,全年净增1.12亿,这其中有81%的用户贡献来自下沉市场。

下沉市场潜力巨大,阿里也在这里寻求增量,但这也意味着更高的交付成本,成为拖累京东利润率的原因之一。梳理京东过去五个季度的履约毛利率,都只是维持在一个相对稳定的状态,没有明显的提升趋势,履约降本增效仍是一个难题。

电商内卷化

一个论断是,阿里与拼多多的用户规模已十分接近中国网民数天花板,未来在用户增速上势必会有所放缓、两方差距也会越来越小。对比之下,年活用户即将突破5亿的京东,未来仍有一定增长潜力。

在互联网职场喜谈“内卷”的当下,电商也进入了内卷时代。阿里巴巴集团CFO武卫在最新一季财报中直言,阿里很多竞争对手即使承受着巨大亏损,也仍在不断投入市场,阿里没有理由不投资。而当下,电商都把内卷的重点之一放在了社区团购及下沉市场上。

上个季度,京东成立京喜事业群,整合了社交电商平台京喜、便利店业务京喜通(原京东新通路)以及社区团购业务京喜拼拼,京东在财报中表示,将通过业务合作和战略投资,加强在下沉市场的供应链能力。

5月17日,京喜事业群在济南开出首家社区型便利店“京喜便利店”,将作为京东下沉市场的新型智能前置仓项目。这家京喜便利店接入京喜拼拼小程序后,便成了社区团购自提点及社区流量端口,还可提供到家、健康等社区服务性业务。

京东作为较晚重仓社区团购的巨头之一,实力一直被低估。社区团购最强调供应链、物流及小店三点能力,无论与综合电商还是O2O生活服务平台相比,京东都具备更综合性的优势。

京东一直是供应链和物流的真正高手,此前多年探索不顺畅的京东便利店业务,在重新整合后,也天然地拥有了培养社区团购业务团长的资质。而京东原本就在快销品行业建立了B2B供应链及物流网络,拥有既定的中心化采购平台,能够为这些团长提供快销品、家居用品等商品方面的支持,也能为其他社区团购公司起网开放能力,比如向兴盛优选提供标品供应。

对于京东而言,社区团购是一个长期策略,在京东商城新用户拓展速度放缓的情况下,下沉市场是唯一选择,能够丰富京东的用户构成,获取更多价格敏感型用户,提供更综合、结构性的服务。

关于如何打好社区团购一战,当下在“卷”的几家巨头不约而同地表示:不打价格战、有纪律的投入。京东集团CFO许冉也在财报会议中表示,只有那些靠流量驱动增长的公司,才会追求通过提供补贴的方式迅速扩张业务。

然而从财报表现来看,新业务投入后业绩亏损都有相应扩大。即便市场监管趋严,玩家不再敢大肆宣扬价格战,但这势必还是一场真枪实弹的资本之战,其次再考验供应链、科技赋能的物流基建能力。

相关推荐

京东增收不增利,电商进入“内卷”时代

舒华体育IPO:增收不增利、研发投入不足3%,数字化转型后劲不足

B站增收不增利,破圈成效何在?

与小米“续约”成功 但华米仍增收不增利还持续

降价促销增收不增利,小牛电动能否借智能化战略顺利上位?

焦点分析|增收不增利,京东开启第二成长期

顺丰电商,一直失败一直战

碰货为王,电商快递正式进入“1+3+X”时代

刘强东重回牌局,京东能否走出“内卷”?

焦点分析|京东重走长征路

网址: 京东增收不增利,电商进入“内卷”时代 http://www.xishuta.com/newsview43636.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94953

- 2人类唯一的出路:变成人工智能 19253

- 3报告:抖音海外版下载量突破1 18966

- 4移动办公如何高效?谷歌研究了 18490

- 5人类唯一的出路: 变成人工智 18351

- 62023年起,银行存取款迎来 10127

- 7网传比亚迪一员工泄露华为机密 8182

- 8顶风作案?金山WPS被指套娃 7096

- 9大数据杀熟往返套票比单程购买 7045

- 10五一来了,大数据杀熟又想来, 6865