半导体行情启动,士兰微的涨幅为什么远超其他公司?

编者按:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者:SuperZ,36氪经授权发布。

关于缺芯的原因,我们在此前的几份报告里都有提到,在供需失衡的情况下,半导体价格持续上升。延续2020年晶圆代工紧缺的情况,8英寸、12 英寸产能持续紧缺,2021年全球各大晶圆代工厂、IDM大厂、IC设计厂纷纷宣布涨价,近期涨价趋势愈发强烈。

据消息称,联华电子将在7月1日再次调涨代工价,28nm制程的每片晶圆报价约为1800美元,比Q2的1600美元增长了近20%。另外,业内人士称,联电将于1Q22再次提价,届时28nm制程晶圆的报价将飙升至每片2300美元。

这样来看, 半导体产业链供不应求和涨价趋势将延续至2022年。

随着短期利空如加息预期、数字资产暴跌的price in,以及台湾疫情逐渐被控制下来,近期美股和A股的半导体板块的走强的趋势在整个科技领域愈发显得突出,尤其以下游汽车业务占比更高的涨幅更好,如美股英伟达;还有多次提价的晶圆代工厂,如台积电、联华电子等。

由于半导体的行情走好,我们今天便来聊聊当前产业链上的一些投资机会。

先说一个核心的投资逻辑,由于先进制程的能力(10nm以下)被美国压制,短期内都突破的办法,创新能力极度受限。因此我们当前更应该聚焦在10nm以上比较成熟制程工艺的部分,这部分更适合从周期的角度去看,也就是说 在市场景气周期向上走的时候,谁能在产能和价格上具备更强的优势,其股价涨幅就会更大。

01 IDM士兰微的逻辑非常清晰——量价齐升

(1)价格上涨 :早在去年12月9日,公司就已经发了涨价函,相关产品涨价20%。

(2)产能扩张 :我们都知道晶圆厂从规划到实际投产至少要1-2年左右的时间,而士兰微布局的时间较早,产能在2021年的迅速扩大,比如8寸线产能2021年预计能到6-8万片/月(目前6万片/月),较2020年大幅增加(2020年总产出57万片);毛利更高的12寸线产能:4月已经到了1万片/月,年底达到3.5W片/月左右,未来规划总体达到6万/月产能左右。

(3)业绩验证

2021Q1营收约14.75亿元,同比增长113.47%,环比增长12.05%;净利润约1.74亿元,同比增长7726.86%,环比增长644.76%。毛利率达到29.33%,环比提升3.74个pct;净利率达到10.79%,环比提升10.55个pct。

从士兰微的业绩可以明显看出,公司的毛利率大幅上升,净利润的环比增幅远超营收增幅,当前产品价格涨价涨出的都是公司的利润。

(4)业绩强化量价齐升的逻辑

此前公司给出指引2021年营业利润为4亿元,考虑到当前全球缺芯情况将持续较长的时间,叠加产能在2021年持续爬坡,预计2021年净利润上将大幅超出公司的指引。

所以很明显,士兰微的价和量都在往上走,短期内形成非常好的正向循环,今年Q1的业绩环比持续上升也印证这个逻辑,业绩和股价迎来双击也就非常合理了。

我们再来对比一下国内两大晶圆龙头,中芯国际和华虹半导体,这两大晶圆代工企业在周期的逻辑下(量和价),会显得比士兰微稍微弱一点。

02 晶圆代工厂

(1)中芯国际

① 4月份开始涨价

中芯国际自4月1日起全线涨价,预计Q3还将继续涨价,并且计划价格涨幅将高于上半年,相较而言,中芯涨价的时间要晚一个季度。

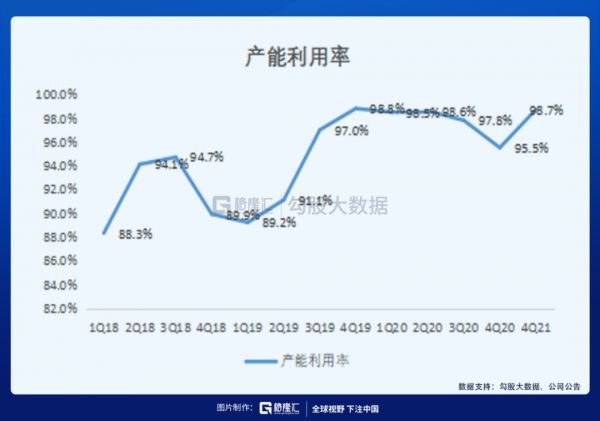

中芯Q1业绩虽好,但其高毛利并不是由涨价贡献,而是此前受华为影响的产能获取了新的客户,如嘉楠,从而将产能利用率从4Q20的95.5%提升至1Q21的98.7%,未来提升至100%问题不大。

② 产能扩张

再从产能的角度来看,中芯在2021年的8英寸增加不少于4.5万片/月,12英寸增加1万片/月,对比起士兰微,产能扩张的激进程度也较弱。

③ Q2业绩预告超预期

公司给出Q2的业绩指引是,收入环比+17%-18%(即收入约13.3亿美元),毛利率25%-27%,大幅提升,超预期。这主要来源于中芯于4月份开始涨价,以及14nm和N+1产能利用率提升。

④ 股价制约因素

当前中芯的问题有两个,一是美国的制裁还没完全放开;二是从中芯的股权激励方案上来看,激励定的业绩增长目标从今年到2024年,营收增长逐年分别为22%、6.48%、6.95%、10.04%,这份方案表现得不积极、基于保生存。

(2)华虹半导体

① 尚未有明显的涨价

华虹的价格并没有明显的涨幅,12寸的价格还在往下走。华虹在公布Q1业绩报告之后,股价应声下跌8.68%,关键就是在价格上没有体现出周期的作用。

② 产能稳步扩张

华虹的12寸厂也在今年扩产,3月末达到4万片/月,预计在2021年底扩产到6.5w片/月,未来进一步扩产到8w片/月。整体来看,华虹今年扩产的速度还算是比较理想的。

③ 制约股价因素

当前市场纠结的关键点主要是价格上,目前暂时没看到华虹有要涨价的信息。

士兰微、中芯和华虹这三者之间,在当前半导体周期向上的环境下,依然是产能和价格均明显提升的士兰微最占优,中芯和华虹表现得比较保守。

03 其他半导体公司

接下来我们再简单讨论一下当前A股半导体领域的公司,现阶段都有哪些是值得投资的细分方向,以及目前这些公司是处于什么样的状况。

(1)最值得我们关注的是几家设计相关的公司,接近新高的韦尔股份、卓胜微,也是我们非常看好的方向,核心逻辑是自身的技术水平已经跻身世界先进的行列,凭借技术领先的优势,同时下游的需求旺盛,国内产能和市场份额在持续扩大,α属性明显。本文的篇幅有限,我们后续再详细讨论。

(2)接着关注的包括智能安全芯片龙头紫光国微、功率半导体的斯达半导、物联网MCU芯片的乐鑫科技、安卓TWS芯片的恒玄科技等,均是下游需求旺盛,并且在各自领域都有各自的技术突破。

(3)当前全球几乎所有的晶圆厂都在大幅增加资本开支,可以预见的是近1-2年内,市场对于上游的材料和设备需求将明显上升,国内企业在技术上具备技术突破和产能优势的公司,将非常收益。并且继2月以来的下跌后,这部分公司已经跌到了非常理想的位置,近期市场资金也已经开始在关注,比如上游设备的北方华创、中微公司,材料的安集科技、鼎龙股份、沪硅产业、芯源微等。

相关推荐

半导体行情启动,士兰微的涨幅为什么远超其他公司?

功率半导体将开启新时代:新国标带来的新机会,第三代半导体爆发在即

A股本轮“龙头行情”是如何形成的?

5G的后半场,芯片的前半场

“缺芯潮”调查:“交货期长过孕期”,工厂24小时运转,国产替代机会来了,怎么股价先跌了?

韩国半导体怎么了?

五年涨40倍,我们见证了半导体的奇迹年代

韩国半导体,急了?

起底第三代半导体

半导体的新机会

网址: 半导体行情启动,士兰微的涨幅为什么远超其他公司? http://www.xishuta.com/newsview44113.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171