宣布造车的小米,手机业务还依旧强劲吗?

【划重点】

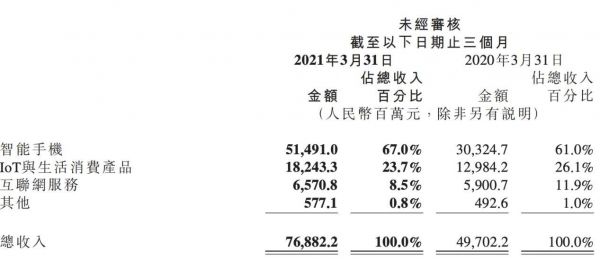

1.小米2021年第一季度营收768.8亿元,去年同期497亿元,同比增长54.7%,高于彭博分析师一致预期746.77亿元。

2.小米2021年第一季度智能手机收入为514亿元,同比增长69.8%;小米2021年第一季度全球智能手机出货量为4940万台,去年同期售出2920万台。

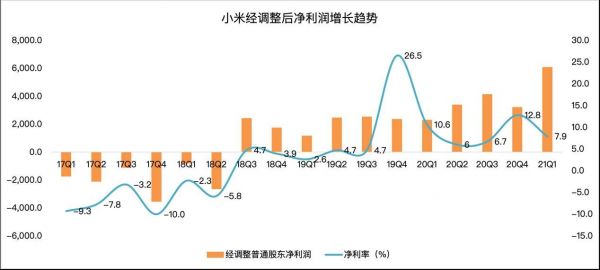

3.小米2021年第一季度期间利润为77.88亿元,去年同期为21.59亿元,经调整净利润60.69亿元,去年同期23亿元,同比增长163%,高于彭博分析师一致预期39.3亿元。

【编者按】

造车传闻发酵一个多月之后,终于被小米和雷军坐实。3月30日晚间,小米集团发布公告称,公司董事会正式批准智能电动汽车业务立项。小米造车消息传出后,舆论普遍认为,智能手机行业销量、创新、技术等方方面面的瓶颈,正在逼迫手机厂商们押注新的未来。5月26日小米发布的2021年一季度财报,营收表现颇为亮眼,为768.8亿元。其中智能手机收入为514亿元,同比增长69.8%。

小米一季度财报从数据层面来看,真是好到超乎想象。小米2021年第一季度营收768.8亿元,同比增长高达54.7%。经调整净利润60.69亿元,同比增长163%。虽然我们对小米做了乐观预期,但是没想到小米这次的财报居然这么亮眼。

那么到底是什么业务导致小米营收和净利润飞涨呢?小米的财报好在哪里?

销量与售价齐升,手机业务仍是小米增长主动能

从增速与收入占比来说,表现最好的业务还得属智能手机部分的业务。智能手机分部收入由2020年第一季度的人民币303亿元增加69.8%至2021年第一季度的人民币515亿元。2021年第一季度,小米2021年第一季度全球智能手机出货量为4940万台,去年同期售出2920万台。值得一提的是,小米手机销量的增长并不仅是依靠降价,小米在销量大增的同时,智能手机的ASP(平均售价)也实现了增长,每部人民币1,042.1元,而去年同期为每部人民币1,038.0元。

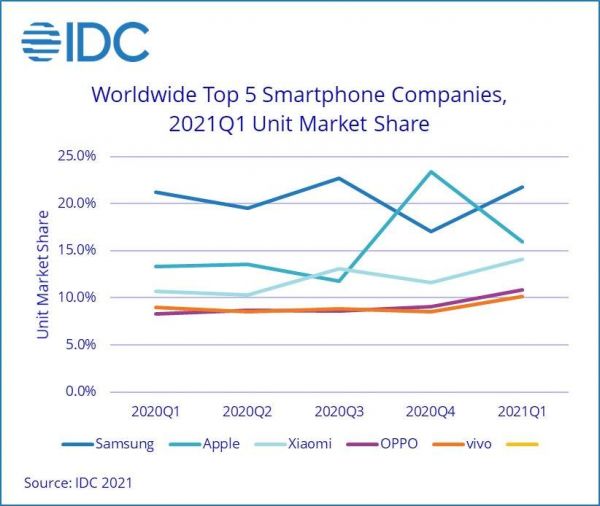

数据增长的背后有经济复苏的影响,去年同期由于疫情的影响,包括小米和苹果在内的手机厂商营收数据均出现了下滑,与之相比,今年的数据大涨,也就不足为怪。其实,根据IDC全球手机季度跟踪报告的数据显示,2021年第一季度,智能手机市场的复苏势头加速,出货量同比增长25.5%。智能手机厂商在本季度出货量总计达3.46亿台。各区域均展现出强劲的增长势头,而其中最高的增长来自中国和亚太区,分别贡献了30%和28%的同比增幅。

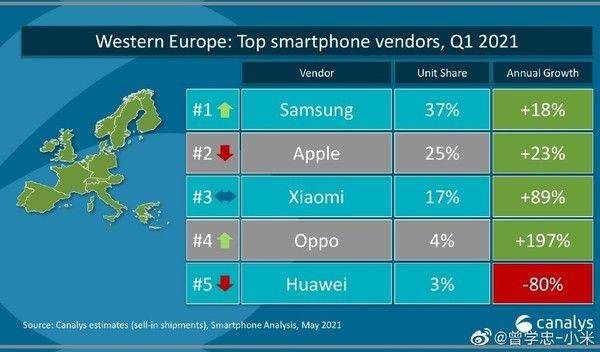

从全球出货数据来看,三星和苹果位居第一、二名。紧随其后的是小米,凭借14.1%的份额稳居第三,与苹果的差距也在加速缩小。至于市场份额大增的原因除了上文提到的疫情复苏的原因之外,还得益于小米在欧洲地区业务发力。5月6日,小米集团副总裁曾学忠发微博称,第一季度欧洲智能手机市场中,小米的市场份额超过苹果,首次达到第二,在东欧地区连续2个季度市场份额第一。

根据Counterpoint的研究显示,小米国内一季度环比实现两位数增长,是华为和荣耀份额下滑的受益者之一。由于美国对华为加大了制裁力度,华为多年来首次跌出了前五名,中国的小米、OPPO和vivo利用了这一优势,市场份额都比上个季度有所增长,分别以14.1%、10.8%和10.1%的市场份额排名全球第三、第四和第五。

IoT与生活消费产品收入182亿元人民币,同比增长40.5%,境外部分收入同比增长81.1%,其中主要贡献来自于智能电视、扫地机器人及电动滑板车等若干IoT产品销售额快速增长。智能电视及笔记本电脑的销售收入人民币56亿元,同比增长21.7%。

此外,小米第一季度互联网服务收入65.7亿元人民币,同比增长11.35%,分析师预估64.9亿元人民币。该部分主要增长来自于广告业务创下单季度历史新高,达到39亿元人民币,同比增长46.3%,其次则是游戏业务收入达到11亿元人民币,环比上升24.8%。

5G时代,是小米毛利率增长的红利期

除了营收表现较好之外,小米一季度的毛利表现同样不错。小米毛利由2020年第一季度的人民币76亿元增加87.4%至2021年第一季度的人民币142亿元,毛利率更是由2020年第一季度的15.2%升至2021年第一季度的18.4%。

其中智能手机分部毛利率由2020年第一季度的8.1%升至2021年第一季度的12.9%,主要是由于供应短缺导致促销活动减少以及产品组合升级。其实从小米智能手机业务的毛利率表现我们不难看出,小米近一年的毛利率都在增加,主要是因为5G时代来临,引发人们更换高端机型,从而促进了小米的毛利率改善。

IoT与生活消费产品分部毛利率由2020年第一季度的13.4%升至2021年第一季度的14.5%,是由于部分毛利率较高的IoT产品的收入占比增高所致。

互联网服务分部毛利率由2020年第一季度的57.1%升至2021年第一季度的72.4%,主要是由于广告业务收入占比增高及广告和金融科技业务的毛利率上升所致。

不过令人惊讶的是,小米毛利增长,然而调整后的净利却出现下滑小米2021年第一季度期间利润为77.88亿元,去年同期为21.59亿元,经调整净利润60.69亿元,去年同期23亿元,同比增长163%,高于彭博分析师一致预期39.3亿元。这主要是因为公允价值变动所致。按公允价值计入损益之投资公允价值变动由2020年第四季度的收益人民币70亿元减少70.7%至2021年第一季度的收益人民币21亿元,主要是由于2021年第一季度的股权及优先股投资之公允价值收益减少。

总体上来说,无论是营收还是净利润,小米的表现都很亮眼,在其背后有疫情后行业复苏的影响,也有欧洲市场发力等因素,而且和美国政府和解也减少了不确定性,相信有望加强投资者信心并带动股价上行。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

宣布造车的小米,手机业务还依旧强劲吗?

小米造车坑三千

雷军造车,小米手机的三个错误不可再犯

小米造车背水一战,100亿美金真的够用吗?

“摸着苹果过河”的小米也要造车了,OV下场还远吗

小米造车,“不务正业”?

小米造车坑三千:宁可上破船,不可错过船

小米,也许可以造个车?

暴涨500亿,小米造车胜算如何?

滴滴、小米启动造车,特斯拉的护城河还能守多久?

网址: 宣布造车的小米,手机业务还依旧强劲吗? http://www.xishuta.com/newsview44115.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94987

- 2人类唯一的出路:变成人工智能 19533

- 3报告:抖音海外版下载量突破1 19271

- 4移动办公如何高效?谷歌研究了 18769

- 5人类唯一的出路: 变成人工智 18637

- 62023年起,银行存取款迎来 10158

- 7网传比亚迪一员工泄露华为机密 8230

- 8五一来了,大数据杀熟又想来, 7132

- 9顶风作案?金山WPS被指套娃 7120

- 10大数据杀熟往返套票比单程购买 7066