美团Q4,迎难而上

本文发布于老虎证券社区,36氪经授权发布。

美团正处于前所未有的窘境。一系列“黑天鹅”事件使其股价自二月份高点接近腰斩,财报前两日股价均以收跌告终,从底部的反弹也戛然而止。

从财报来看,餐饮外卖等核心业务延续强势表现,社区团购业务亏损进一步扩大,但这都在预期之内。多线作战的美团不仅要面对来自饿了么、拼多多、甚至抖音等公司在细分领域的竞争,二选一反垄断调查可能公司遭受巨额罚款,用工关系纠纷也可能带来额外的社保费用,这对亏损还在扩大的美团来讲压力倍增。

外卖、到店等核心业务强劲增长

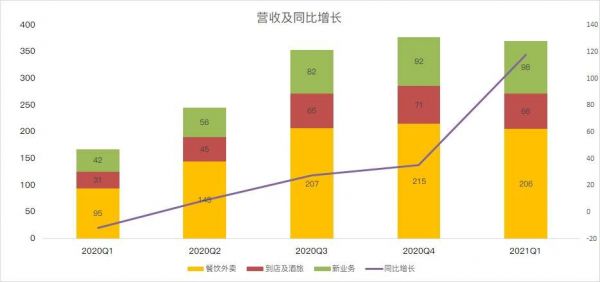

一季度,美团总营收达到370亿元,超出市场预期,较去年疫情期间同比增长120.9%,创出近几年最快速,餐饮外卖以及到店、酒店及旅游业务假期期间增长强劲,当然也不能忽视去年因疫情导致的低基数。美团年度交易用户数和活跃商户数均创历史新高,分别为5.7亿和710万。

具体来看,餐饮外卖业务依然是创收的主力,餐饮外卖业务收入同比增长116.8%至206亿元,收入规模扩张也推动该部门同比扭亏为盈,餐饮外卖业务由去年一季度亏损7090万元变为2021Q1盈利11亿元。

一季度恰逢春节假期,消费者外卖习惯的长期培养以及倡导本地过年的硬性约束力成为外卖业务保持三位数增长的客观条件,美团在此期间也适时推出了「春节不打烊」活动,推动外卖订单量较过往年份强劲增长,交易金额同比增长99.6%至人民币1427亿元,日均交易笔数同比增长113.5%至3230万笔。

除此之外,本季度外卖业务还表现两大特点:1)远距离订单在总订单中占比更高;2)订单种类更为多样,早餐、下午茶以及宵夜的订单进一步增长,这反映出美团扩大服务范围以及涵盖更多消费场景的努力。

2021年第一季度,到店、酒店及旅游业务同样表现不俗,本季度收入同比增长112.7%至66亿元,营业利润同比增长304%至27亿元。

我们知道,抖音正在积极切入本地生活服务领域,推出了本地“吃喝玩乐“新板块”,市面上不乏抖音要成第二个“美团”的言论。本地生活服务相对其他业务来讲是一个投入相对较少、回报可观的肥肉,市场潜力远未被挖掘。我们认为,美团点评模式的高壁垒暂时不会被抖音等其他app轻易攻破,因为美团对本地中小企业的渗透要更为充分,本季度这部分业务反弹和高增长在后疫情时期尤为明显,未来到店业务会持续受益于流量恢复和转化率提升。

新业务:激战社区团购,亏损扩大

自去年以来,美团持续加大对新业务的投资。2021年第一季度,新业务及其他分部的收入同比增加136.5%至人民币99亿元,主要受零售业务、B2B餐饮供应链服务及共享骑行业务的增长所推动。几大平台美团优选、美团闪送、美团买菜覆盖范围和用户数量都有大幅度提升,消费者对食品杂货和生鲜的需求上升是主因。

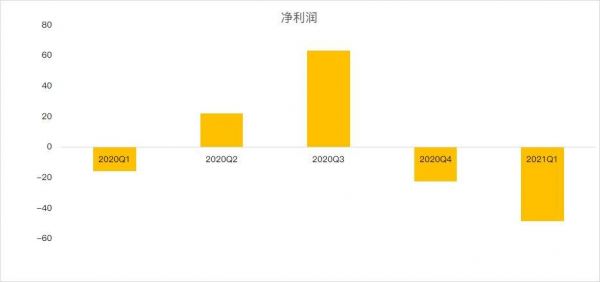

新业务已经成为美团战略制高点,也是未来增长点。美团第一季度净亏损48.5亿元,其中80亿的亏损来自新业务,亏损加大主要因为社区团购业务投入期亏损随着单量规模提升而扩大。

监管压力和劳务关系风波之下,美团能否全身而退?

除去因高投入导致的巨幅亏损,其实美团在营收增长、用户增长和新业务拓展方面的表现还算符合预期,甚至超出预期,但场外的不可控因素始终挥之不去,针对二选一的处罚结果迟迟未落地,劳务关系纠纷悬而未决,监管和法律风险是股价低迷的最重要原因。

监管和劳务关系纠纷对财务的影响并未体现在一季报当中,预计二季度财报有更直观的反应。个人认为,有关“二选一”的监管风险整体可控,市场普遍预估罚款金额介于30-40亿元之间,这类一次性损失很容易被充分计入,市场也有足够的时间来消化,并且对美团业务层面并未带来实质性影响。

不过,平台与骑手之间的用工纠纷要更为复杂,对美团的影响也更为长远。“零工经济”下,这类关系已经成为世界性难题,国外的Uber、lyft、doordash、国内的美团等平台类企业是否应与骑手建立劳动关系并缴纳社会保险存在不小分歧。对美团而言,这类讨论以及日后相关配套法律的出台可能会推升美团的核心外卖业务潜在的配送成本,带来额外的社保费用并推升成本,进而削弱造成中长期变现能力,投资者要密切关注这类事件的相关进展。

小结

从近两个季度不断扩大的亏损以及管理层的描述来看,我们认为美团股价走出阶段性底部可能要更多时间,外卖业务趋于成熟,酒旅想象空间有限,同时要警惕新入局者抖音,唯一有所期待的是社区团购业务还要面对来自拼多多的惨烈竞争,美团的苦日子才刚刚开始。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

美团Q4,迎难而上

#11 迎难而上!我们是 VC 美少女!

光速推荐:创业要赢,就迎难而上

剖析美团:成长的烦恼or龙头的陨落?

美团增长超预期:下沉市场跑得足够快

美团点评2018年Q4及全年财报

美团全年巨亏超100亿背后

焦点分析丨美团的“苦生意”赚钱了,但苦日子还没到头

“老三”美团,和它跨不进的千亿关口

Q2高星酒店间夜量正增长,但美团酒店还有硬仗要打

网址: 美团Q4,迎难而上 http://www.xishuta.com/newsview44273.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94837

- 2人类唯一的出路:变成人工智能 18304

- 3报告:抖音海外版下载量突破1 17856

- 4移动办公如何高效?谷歌研究了 17572

- 5人类唯一的出路: 变成人工智 17409

- 62023年起,银行存取款迎来 10014

- 7网传比亚迪一员工泄露华为机密 8007

- 8顶风作案?金山WPS被指套娃 6471

- 9大数据杀熟往返套票比单程购买 6446

- 1012306客服回应崩了 12 6376