芯片危机已波及169个行业,仅靠供应链自我调节不现实

编者按:本文来自微信公众号“财经十一人”(ID:caijingEleven),作者:陈伊凡,编辑:谢丽容,36氪经授权发布。

缺芯的多米诺骨牌正在产业链上传导,每一张牌倒下,都引起新的连锁反应。

根据高盛一项最新研究报告,全球有多达169个行业在一定程度上受到芯片短缺影响,从钢铁产品、混凝土生产到空调制造,甚至包括肥皂制造业。

“对芯片耗尽的恐慌让每家公司都过度订购,就像卫生纸短缺一样,但规模巨大。”特斯拉创始人伊隆·马斯克在6月2日的推特上说。

不过,综合多位芯片制造业行业人士的总体看法,中国芯片产能供需缺口大的情况仍会持续两年甚至更长时间。

“这一轮芯片的短缺,是美国对华为制裁的蝴蝶效应。华为成了扇动翅膀引起飓风的那只蝴蝶。”易通网络一位专家告诉《财经》记者他的判断。易通网络长期从事供应链服务,与上下游打交道,熟悉半导体产业链的每个环节发生的细微变化。

他分析,华为受美国制裁时,为了保证业务连续性,将库存周期从传统的一个月拉长到以年为单位,这导致华为对市场的需求量大幅上升。华为体量巨大,对各类芯片几乎都有需求。

华为之后,其他厂商跟着恐慌,纷纷囤货自保,结合自然需求的提升,造成了年初发酵至今,仍在寻找解决方案的局面。

《财经》记者近期密集调研采访了中国芯片制造、需求端的一些公司和工厂。调研结果显示,目前,芯片短缺、交货期延长的局面并没有实质性缓解。一个积极的信号是,一些芯片代工厂的产能已有松动迹象。例如,一家国际大厂已经计划恢复承接四季度的订单。

这背后是芯片供应链积极自我调节的结果,但这样的调节能力受限于多种因素,产生的作用也将面临天花板。要实质性扭转这一轮全球缺芯潮,需要在供应链自我调节之外,各方做出更多努力。

中低端芯片需求量上升

“求购芯片MCU、Wi-Fi和蓝牙芯片。”

“有客户寻蓝牙国产芯片订单,望告知。”

在一个半导体产业链微信群中,这样的需求越来越多。

宋俊纬是百芯智能的创始人,这家公司提供产品、打样、试产、量产等一站式制造服务,客户以工业制造型企业为主。他对《财经》记者说,芯片价格几乎一天一变,这让他头疼不已。制造行业工业机器人需求增大,要用到芯片的地方很多,其中一款芯片,从几个月前的100多元涨到了目前的1000多元,交期也从原本的十几周拖到了二三十周以后。

身处“世界工厂”的广东,宋俊纬更加直观感受到“缺芯潮”带来的强烈冲击波。

由于东南亚新冠疫情的失控,许多低端制造业都从印度等地挪回了中国大陆。工厂的迁移面临新的情况是劳动力短缺、用工昂贵,机器替代人的需求越来越紧迫。

统计数据能反映这一变化,根据国家统计局数据,今年3月,工业机器人产量同比增长80.8%,去年12月,这个数字仅为32.4%,使用在工业机器人上的芯片需求随之增加。一台工业机器人上,需要搭载包括MCU(微控制器芯片)、DSP(数字信号处理芯片)等芯片。

“如今,各行业的主芯片、配套芯片都缺。”宋俊纬分析,造成这个现象的原因主要有两个:一是预测失误,不少代理商是按照去年的计划报给厂商进行备货,导致备货不足;二是需求增加,新兴的消费需求在拉扯本身就紧张的供需关系。

除了工业机器人,随着物联网、自动驾驶的普及,蓝牙、WI-FI等芯片的出货量也在快速增长。

根据第三方分析机构IDC数据,全球Wi-Fi芯片出货量将于2022年达到49亿颗。另据台积电2021年一季度财报,自动驾驶业务的增长率高达31%,其次是高性能计算,增长了11%。再是物联网IoT,增长了10%。

王力在一家芯片代工厂工作。他接到的订单中,蓝牙、WI-FI、电源管理芯片的需求增长很快,几乎是零库存,而且现在客户付款非常及时,甚至会预付款,销量非常快。

一直在市场上打价格战的微控制器芯片MCU成为了此次缺货的主角,价格翻了10倍,甚至还拿不到货。

MCU即微控制单元芯片,又称单片机。目前市场上以8位和32位的MCU为主。这是物联网设备和端口都需要用到的芯片。未来物联网发展,每个物联网设备和端口都需要用到一个甚至多个MCU。

工业机器人单支机器手臂中,内建的控制器平均约有八成为MCU芯片。

在中国大陆,MCU市场是一片红海,用王力的话说,“杀人不见血”。国内很多做MCU的厂商做的都是中低端产品,利润低,打价格战。也正是因为利润低,很多芯片代工厂不愿意做。它们会把产能优先安排给利润高的芯片,例如手机、移动通信设备芯片等。国际上做MCU的厂大多是IDM,例如英飞凌、意法半导体、恩智浦、德州仪器等。

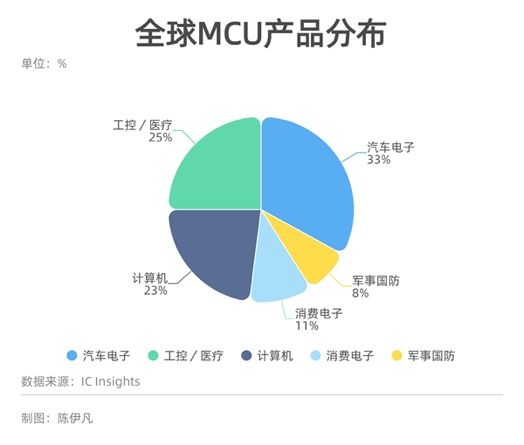

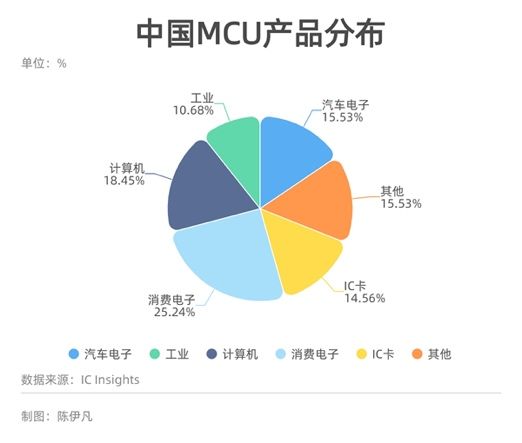

据第三方市场调研机构IC Insights数据,2019年全球MCU下游应用主要分布在汽车电子,其次是工控/医疗领域、然后是计算机和消费电子四大领域。而在中国,MCU的应用主要集中在家电等品类,消费电子的占比最多,汽车电子的占比明显低于全球的水平。

由于短缺,原本以价格战为主的MCU如今疯狂涨价,有的MCU价格甚至涨了10倍依然没货,这种情况在家电领域尤为突出。

还有一种现象也导致如今缺货不断蔓延。因为一款产品是由几个部分的芯片构成,例如一款家电产品,要用到的芯片就有MCU、电源管理芯片、智能功率模块、通信芯片、温湿度传感器等。有时候不缺MCU,缺电源管理芯片,产品同样出不来。

真需求还是伪需求

“是不是真有这么多真实需求?”王力疑惑。

他说,有一些客户本来在工厂里放了一些库存,最近都快速清了,现在还在追着要货。

“货到底去哪里了?真的有这么多需求吗?”

原因是双重的。一方面是需求在增长;另一方面是人为囤货加剧了缺货。囤货造成大量伪需求,也成为了涨价的主要原因之一。

多位业内人士的判断是,如果没有突如其来的疫情以及难以预测的国际政治形势,产业升级所带来的需求还不至于使得缺芯的情况如此严重。

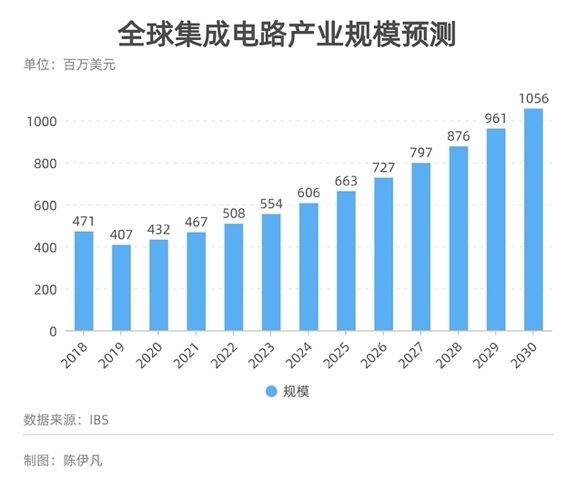

芯片行业的年增长在15%以内,这个增长值基本在产业链的正常范围之内。根据第三方分析咨询机构IBS的数据,2018年-2030年全球集成电路产业规模的年增长基本在10%以内。目前,中国大陆晶圆代工厂的产能在扩充,但上述易通网络的专家认为,这够不上需求的增长速度。他说,他接触到的几家晶圆代工厂,订单是产能的4倍。

囤货是芯片短缺的关键原因。普遍囤货、多重囤货,又加剧了态势。

以消费电子为例,正常的库存周期是一个月,但这次很多企业都以年为单位进行囤货。有人给《财经》记者算了一笔账,根据第三方数据调研机构Counterpoint 统计,2019年华为手机占全球手机的出货量为16%,如果华为扩大10倍库存,那么全球手机厂的供应就跟不上了。

除了企业出于自身需求的保障进行囤货行为,代理商的囤货也是一个难以预估的变量。像英飞凌、ST这样的大厂,在中国都是通过代理销售。因此,代理商的项目经理是能够知道明年需求计划和产能计划的,如果他们发现需求大于产能计划的时候,就会进行囤货,再适时放货。价格就在这个过程中发生了变化。

宋俊纬的客户下了整个电路板的订单,他们必须当天报出价格,因为等到明天,报价就无效了。一个两美元的芯片,可能第二天变成了4美元,甚至炒到10美元。“这非常不好,对客户的伤害很大。”

他说,他们现在能做的,就是把主芯片的渠道开放给客户,和客户一起谈价格,保证在未来一年内价格可以锁定。

供应链自我调节能力有限

“我最重要的三件事:产能、产能、产能”。

中芯北方总经理张昕在近期举行的上海国际半导体展览会上说。

大范围的缺货,对整个供应链都是挑战,供应链的本能反应是不能坐以待毙,需要扩产。

中国大陆成为此次产能与需求的核心。MCU的芯片制程以8寸晶圆为主。加上其他需求,此次芯片缺货主要集中在8寸晶圆。

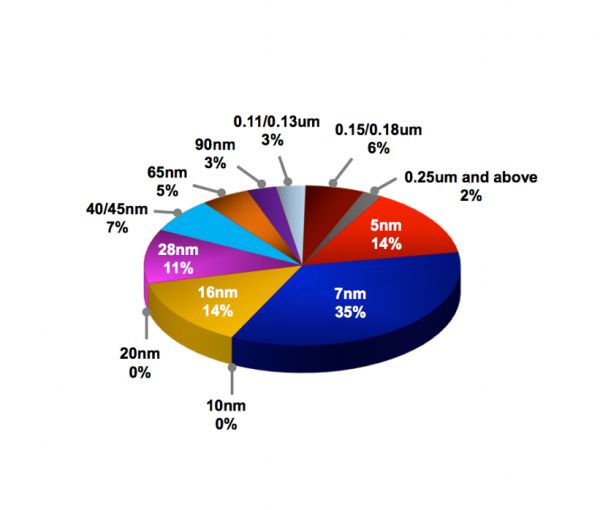

8寸晶圆的代工厂在国外并不多,大多是一些IDM厂商,例如英飞凌、TI、意法半导体等。在中国台湾,虽然台积电(NYSE:TSM)、日月光这些芯片代工大厂也会做一些8寸晶圆的代工,但订单没有那么灵活,主要是几个固定的大客户。另外,台积电的产能中,先进制程占了大约一半,很难再有多余的产能出来。从台积电2021年一季度各制程营收占比就可看出,28纳米以上(含28纳米)的成熟制程占其营收的37%。

台积电2021年一季度各制程的营收占比

图片来源:台积电官网

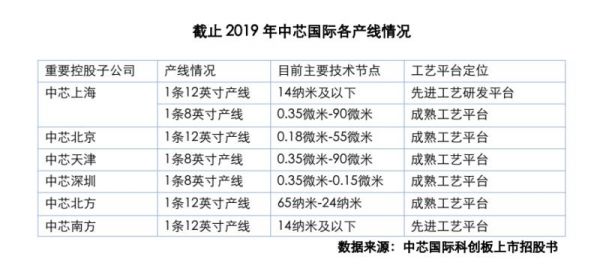

在中国大陆,主要的8寸晶圆产能集中在中芯国际(SH:688981)和华虹半导体(HK:01347)。在缺芯之下,中芯国际在2021年一季度的销售额为11.03亿美元,同比增加22.0%。

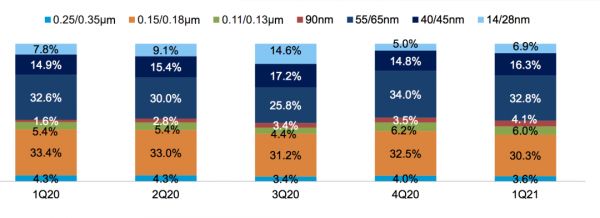

在2021年一季度电话会中,中芯国际相关发言人预测,成熟制程到今年年底产能将持续满载,新增产能主要在下半年形成。从2021年一季度财报中,中芯国际的主要产能还是集中在成熟制程上,55/65纳米制程的营收占比最多,为32.8%。

中芯国际2021年一季度各制程营收占比

图片来源:中芯国际官网

今年3月17日,中芯国际发布公告称,将经由中芯深圳开展28纳米及以上制程的12英寸晶圆生产项目,拟于2022年开始生产。而新项目的规划月产能为4万片。去年年底,中芯北方也再次宣布增资扩产。

4月22日,台积电也核准了28.87亿美元,将在南京扩建28纳米产线。预计在2024年,28纳米工艺芯片产能将提高至4万片/每月。

一些芯片代工厂正在根据客户报的预测,考虑扩产、建厂。

不过,多位资深行业人士向《财经》记者提供的分析显示,扩产其实不是最现实的解决方案。

如果扩产,设备需求也要相应增加。根据国际半导体产业协会SEMI的数据,北美半导体设备销售金额连续五个月创纪录增长。2021年4月,半导体设备销售额同比增长了49.5%,为过去五个月中最高。SEMI报告显示,全球8寸晶圆设备支出在2012年-2019年曾长期徘徊在20亿美元到30亿美元,之后在2020年超过30亿美元大关,今年设备支出预计将达到40亿美元。

在今年的上海国际半导体展览会上,《财经》记者看到,很多8寸二手设备的价格翻倍,仍然被一抢而空。一家韩国设备厂在中国的代理商告诉《财经》记者,这是他们进入中国第一年,展会第二天,就已经有三四家封测厂和他们签订了合作。一家国际龙头设备公司高管也告诉《财经》记者,他们已经收到了很多8寸产线的设备需求。

根据第三方数据机构Surplus Global测算,目前市场约有700台二手8英寸晶圆制造设备出售,但是8英寸晶圆制造设备需求至少在1000台以上。但这位高管随即表示,他们也不可能再生产这些设备。

但现实是,8寸线的扩建可能性并不高。由于成本、利润和设备的原因,很少有芯片代工厂会选择扩建8寸产线。从更上游的设备厂来说,让他们再多生产设备,相当于多一份风险。“除非量足够大,涨价到设备企业也能挣钱,这时候,设备企业才愿意生产8寸产线所需的设备。”上述国际设备企业高管表示。

设备缺,零部件也缺。北方华创公司董事长赵晋荣在上海国际半导体展览会上就指出,尤其是一些关键特定零部件,很多国外企业在这些零部件上耕耘了几十年,需要很深厚的基础和工艺,全球可能就一两家在做。如果由于芯片缺货,突然让这些零部件厂商扩产,几乎是不可能的事。

一家德国零部件厂商成立于1947年,他们做的产品应用在半导体制造、封测等各领域,合作客户包括泛林半导体、阿斯麦、应用材料等。其市场负责人告诉《财经》记者,由于缺芯,再加上不稳定的政治环境,一些中国大陆的设备制造厂会一次性向他们采购两三年的量。尤其是2020年年底,整个国际市场上半导体相关产品需求量变大,交货期变长。因此他们正在和客户沟通,在下订单的过程中多加一些余量。

8寸晶圆产线固定成本低、技术成熟,因此,将在很长一段时间里是许多信息设备的首选。“功率半导体器件、MEMS等芯片在未来一段时间,不太可能会因为技术发展大幅度缩减硅片的面积。”士兰微电子股份有限公司副董事长范伟宏说。士兰微是一家以IDM为主要发展模式的半导体企业,产线涵盖了6寸、8寸和12寸线。

另一种化解产能紧张的办法是客户购买设备,委托芯片代工厂进行管理和保养。这对双方都是一种分散风险的做法,一方面客户保证了订单;另一方面芯片代工厂也可以分担风险,减少重资产,保证产出。

一位中国大陆芯片代工厂研发人员表示,这样的做法在封测厂更为普遍,因为封测设备相较于制造设备来说价格便宜,三年到五年可能就能收回成本。但对于负责制造环节的代工厂来说,这种做法还是少数,除非是需求量非常大的客户才会下这样的赌注。

不过,去年11月,芯片设计公司联发科就宣布斥资3.72亿元向泛林半导体、佳能株式会社以及东京威力科创等设备厂商购买芯片制造设备,租给晶圆代工厂——台湾力晶积成电子制造股份有限公司使用。

在8寸产线产能有限的情况下,一些需求开始往12寸转移。“8寸厂当时设计的时候,没有考虑到成熟制程的需求那么多。”上述中国大陆代工厂研发人员表示,现在中芯国际北方厂主力做的就是28纳米,如果要做65纳米的制程,从技术上说不是什么难事,只是需要时间。

中芯国际在28纳米上的产能还有很多剩余,大部分都集中在28纳米以上的成熟制程。目前大部分做28纳米的客户都主要集中在台积电、世界先进这些代工厂。因此,中芯国际也可以把剩余的产能挪到需求更大的成熟制程上。

这样的做法导致的其中一个结果也是涨价,同时也需要时间。转线之后成本提高,另一方面转线需要时间,原来可能每个月能出一点货,现在三个月都不一定能出来。

中国“化危为机”的思路

“在一个产业系统中,需求方和供给方的互动关系是产业秩序的核心。”清华大学经济管理学院教授朱恒源说。

根据第三方数据咨询BCG和SIA的数据,中国市场的最终消费占了全球芯片产品的24%,与最大需求方美国市场相当。如果再加上中国购买的芯片制造成产品,然后再出口到全球,这部分的市场规模则是35%。据此,朱恒源认为,中国已经是全球最大的需求方。

中国对芯片需求的增速也是全球之首。朱恒源认为,最大的市场、最高的需求增速,必然要求与之相适应的话语权:全球芯片产业链的秩序,必然要有与之相适应的治理安排,否则,全球芯片产业链结构就不可能处于稳定的状态,这对任何一方都没有好处。

新兴需求所需要的工艺制程无需太高,都在28纳米工艺制程以上,很多需求甚至65纳米、90纳米、130纳米的工艺制程就可以了。8寸晶圆厂所对应的生产工艺制程为90纳米及以上,基本满足需要。

多位业内人士都向《财经》记者表示,8寸晶圆所生产的产品,中国大陆基本可以做到全产业链可控。

根据国际半导体产业协会SEMI报告,全球8寸晶圆产能,中国大陆占据18%,领先全球,其次是日本和中国台湾,各占16%。

中国也是最大的需求国。根据世界半导体贸易统计组织统计,2020年全球半导体市场销售额4390亿美元;另一边,中国海关总署的数据显示,中国2020年集成电路进口金额为24207.3亿人民币,约等于3873亿美元,也就是说,2020年中国集成电路进口金额占全球销售额的大约88%。此外,中国大陆的设计公司将近2000家,全球的设计公司加起来也不会超过中国大陆的总额。

数据来源:中国海关 制图:陈伊凡

设计公司面对迭代机会和应用场景。一些中国设计公司会选择和中国的芯片代工厂共同成长,共同建立产线、迭代产品。

加之由于国际政治环境的不稳定因素和疫情的影响,海外芯片代工厂的开工率不高,一些海外订单转到了中国大陆。

只是国外产品在利用率和产品质量上要求更高,在中国大陆只有少数几家芯片代工厂能够承接。因此,当一线大厂承接了海外订单,产能满载之后,一些中低端产品的订单也会让渡给小规模的芯片代工厂。

除了制造环节,设备环节和材料环节也存在机会。

当制造生产线建立起来后,产业链上下游也会逐渐建立。“生产线移到什么地方,设备厂商就会跟到什么地方。”盛美半导体董事长王晖曾在今年的上海国际半导体展览会上说。

此前,半导体的零部件厂商大多在美国,后来日本半导体发展起来后,带动了一批设备厂商。他认为,中国半导体产业如果往下走,设备厂商也会逐渐形成一个产业,慢慢做起来。

环顾全球,8寸厂几乎没有新设备,二手设备价格翻番。若非8寸晶圆产品的价格能够上涨到令设备和零部件厂商都受益,国际上半导体设备的巨头再生产8寸厂的设备的可能性很低。这些设备往往不需要太先进的技术,这给中国大陆的设备和材料厂留下机会。

国产设备的确在这两年中标率提升。截至2020年3月,华力集成二期释放的58台工艺设备中,国产设备13台,国产化率22%。长江存储所释放的376台工艺设备中,国产设备38台,国产化率10%。

一家国产零部件厂商的研发负责人告诉《财经》记者,最早他们是给中微半导体的MOCVD设备供货。MOCVD是LED制造中的重要设备,采购金额一般占LED生产线总投入一半以上。如今,他们不仅做进了三安光电的供应链,还给德国的一家头部MOCVD厂商供货。

扩产的同时,风险依然存在。

多位业内人士表示,中国大陆在发展半导体产业时,往往容易“一窝蜂”。中芯国际创始人、青岛芯恩董事长张汝京近期接受《财经》记者专访时就表示,风险管控和满足产能的需要,两者取得平衡非常重要。

他曾与几位业界人士讨论如何优化管控制度,提出了分层负责,风险管控。例如,投资金额小于10亿元以下的,按现有方式进行备案;对于政府投资金额低于某一金额,由省市相关发改委窗口指导。金额更大的由上一级的发改委管控。至于民企或外资为主的(例如民间资本投资超过80% 以上的,总投资额小于99亿元以下的),因为政府担的风险较小,可适度放宽指导窗口。

张汝京的观点是,这样做能够实现优化的风险管控、分级负责、发挥国企与民企各自的优势和长处、支持建设质优的半导体厂、满足集成电路与半导体市场的需要,自力更生、自立自强。如此产能失调的问题也可以迎刃而解。

相关推荐

芯片危机已波及169个行业,仅靠供应链自我调节不现实

供应链波及,股价大跌:但对苹果不全是坏消息

疫情波及旅行用品市场,百年箱包品牌「新秀丽」 面临债务危机

小型芯片公司的新危机

美系芯片在华收缩:大厂急备货、小厂受波及,国产替代机会来了吗?

美国芯片行业是如何衰落的:过度削减成本,供应链十分脆弱

地震波及丰田日本半数生产线:中国市场暂未受影响,车企“缺芯潮”或加剧

全球 “缺芯”危机蔓延 ,自主芯片亟待上位

缺芯危机到底多严重?蔚来特斯拉下调销量预期,苹果三星延迟出货时间

疫情过后,芯片短缺引发全球汽车行业生产危机

网址: 芯片危机已波及169个行业,仅靠供应链自我调节不现实 http://www.xishuta.com/newsview44617.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240