潮水退却,数字化采购赛道谁是赢家?

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者:朱楠,36氪经授权发布。

题图|Pixabay

数字化是降低采购成本的重要手段,也是企业持续推进自身数字化进程必须突破的壁垒。

GE的前CEO杰克·韦尔奇先生说过:“采购和销售是公司仅有的两个能产生收入的部门。”

数字化是降低采购成本的重要手段,也是企业持续推进自身数字化进程必须突破的壁垒。

近几年数字化采购站上风口,成为业内人人都在喊的口号,但是何为数字化采购呢?只是上一套工具或软件,通过B2B采购平台购买物资那么简单吗?

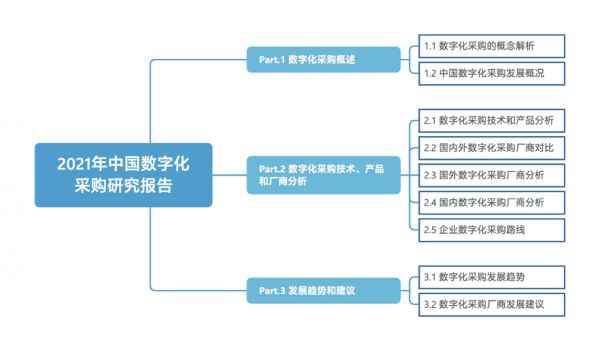

亿欧智库基于对数字化采购的大量桌面研究,以及对行业专家的访谈,撰写了《2021年中国数字化采购研究报告》。

报告从数字化采购的概念出发,回溯数字化采购的发展背景和历史,重点研究数字化采购技术、产品和国内外厂商发展的概况,并制定企业进行数字化采购转型路线图。此外,亿欧预测了数字化采购未来市场格局以及潜在的市场机遇,为资本市场的投资机构提供市场潜力判断依据。

衡量数字化采购的两个因素:人的参与度、数据资产的积累

通过梳理不同机构对数字化采购的定义,亿欧智库发现数字化采购必须满足四个条件。

首先,人工智能、物联网、RPA等是数字化采购的底层技术,技术支撑起数字化采购的整体框架;

第二,数字化采购的目的之一是整合内部外资源,降本增效;

第三,数字化采购的典型特征之一就是降低“人”在整体流程中的参与度,“人”的因素越低,数字化采购的程度越高;

最后,是否积累采购核心数据资产也是标志之一,企业没有核心数字资产,使用相关数字化工具只能说享受了数字化采购的服务和产品,并不属于数字化采购转型的范畴。

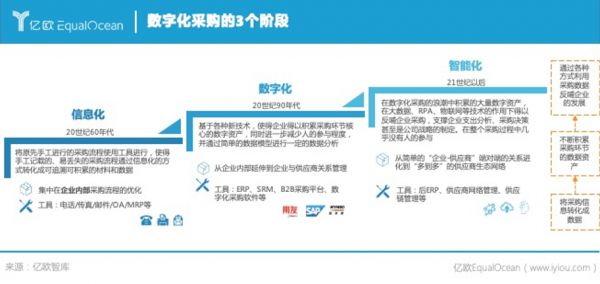

从“人”的参与度和是否积累采购数据资产这两个维度出发,亿欧智库划分了数字化采购发展的3个阶段:信息化、数字化、智能化。

信息化阶段,人们通过电话、邮件、传真等工具,将手工记载、易错漏、易丢失的采购资料转化成可追溯可积累的材料和数据,将采购相关人员从繁杂的手工劳动中解脱出来。

数字化采购阶段,随着新技术的发展,企业不断积累采购环节的数据资产,同时人的参与度进一步下降。

智能化阶段,企业将前期积累的数据资产,通过数据模型进行分析,给企业的采购决策和战略制定提供支撑。在该阶段,采购几乎不需要人的参与。

目前中国企业数字化采购发展水平层次不齐,信息化、数字化和智能化三个阶段相互杂糅在一起,致使不同企业的数字化采购需求具有较大的差异,厂商需要花费更多的成本才能满足市场需求。

中国数字化采购市场仍处在发展初期

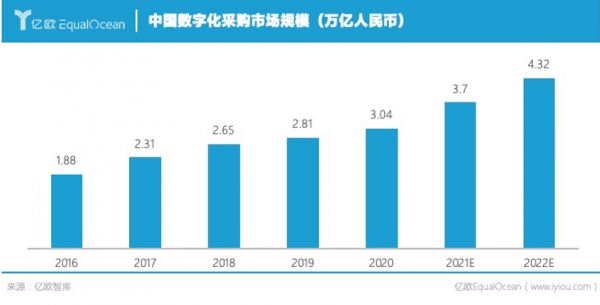

中国数字化采购市场仍处在拓荒期。

一方面,中国企业线上采购率不高,远低于美国的50%,拥有很大的成长空间。

另一方面,相较欧美等其他市场,SAP Ariba、Coupa等企业早已开始发力,马太效应初显,中国企业尚未出现拥有绝对优势的龙头企业,仍处在“混战”阶段。

根据亿欧市场规模模型测算,中国数字化采购行业2020年市场规模达到3.04万亿元,预计2022年达到4.32万亿元,2018-2022年复合年增长率为13.1%,无疑是一片蓝海。

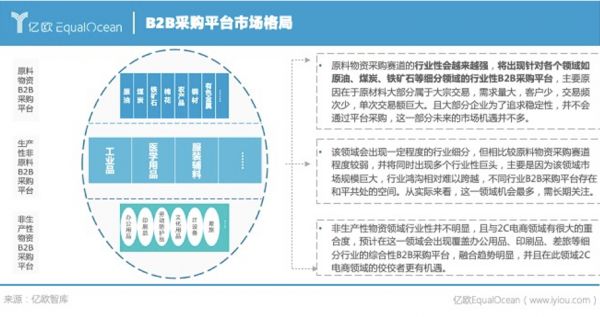

根据产品和业务模式的不同,亿欧智库将厂商分为工具型厂商和B2B采购平台。

工具型厂商的主要商品是数字化采购软件或服务。第三方B2B采购平台以货为主,提供企业生产和运营的各类物资,分为原料物资采购平台、非生产物资采购平台、生产性非原料物资采购平台。

潮水退却,谁是赢家?

短期来看,数字化采购软件赛道共有四类竞争者,分别是ERP厂商、创业型企业、2C巨头和B2B采购平台,预计在创业型企业和ERP厂商中将会产生最后赢家。

B2B采购平台的三类赛道则呈现不同的发展趋势——原料采购平台将会进一步细分;非生产物资采购领域将会出现融合的趋势,如何解决“定制化”将成为影响企业核心竞争力的关键因素;生产性非原料赛道的机遇最大,预计会出现多个巨头并存。

工具型厂商提供的是“服务”,B2B采购平台提供的是“货物”,两者合作大于竞争,但两类厂商共同的发展标的之一就是供应商网络。

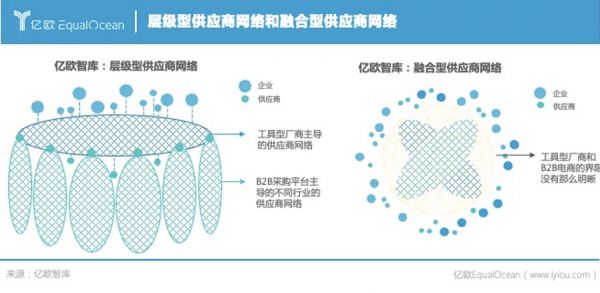

目前来看,国内关于供应商网络的发展设想有两种:层级型供应商网络和融合型供应商网络。

层级型供应商网络分为两层:第一层是工具型厂商主导的,以自身数字化采购工具为载体,连接企业和供应商;第二层是B2B 采购平台主导的不同行业的供应商网络。对于工具型厂商来说,B2B采购平台只是作为一种特殊的供应商。层级型供应商网络隐含着一种理念——“工具”比“货”更重要,B2B采购平台作为一类供应商是可以随时被取代的。然而现实情况却更复杂,某些时候,稀缺的“货”品比“工具”更为重要。

主导融合型供应商网络的企业,通常同时拥有工具型厂商和B2B电商的基因,采购管理工具与B2B采购平台相互融合,不仅服务需要数字化采购服务的企业,同时服务各类供应商。厂商积累供应商的方式不仅仅是通过中大型企业的供应商,更通过自身所能提供的网络效应带给不同企业机遇。例如Ariba和Coupa,都是融合型的全球性供应商网络平台。

从现实来看,融合型供应商网络在国外已有案例,层级型供应商网络仍停留在概念。

但中国数字化采购市场很大,且这两类供应商网络可以满足不同的客户需求,未来层级型供应商网络和融合型供应商网络拥有共存的空间,并将一定程度上进行融合。

相关推荐

潮水退却,数字化采购赛道谁是赢家?

抖音快手春节“斗法”,谁是最大赢家?

新浪私有化,谁是赢家?

春节撒钱愈演愈烈,头条系稳居Top10,快手借势塑形……谁是大战后的赢家?

超级独角兽蚂蚁上市,29家投资股东谁是最大赢家?

银行App或将能扫微信二维码付款,谁是赢家?

斗鱼赴美IPO,第一大股东腾讯成最大赢家

以数字化采购为切入点,「天源迪科」通过IT服务帮助大客户数字化转型

美团、京东与拼多多千亿美元市值后,谁是下一个新贵?

5G+工业互联网,谁是主角,谁是配角?

网址: 潮水退却,数字化采购赛道谁是赢家? http://www.xishuta.com/newsview44662.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255