一面镜子8000元,这个赛道你不懂

编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者:陈文琦,36氪经授权发布。

故事讲起来总是简单:在家里,放一面镜子,一块瑜伽垫,就能满足你的健身需求。

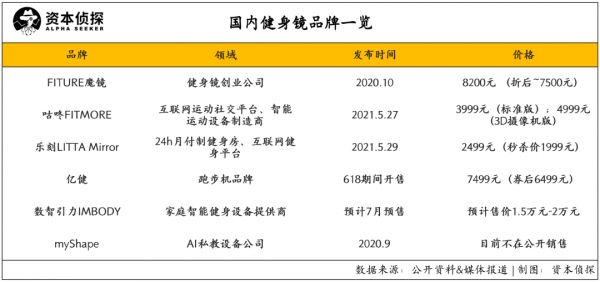

这面镜子,在美国诞生后,漂洋过海两三年,终于来到中国市场,成了疫情之后健身创业赛道的当红炸子鸡。去年10月,科技健身初创公司FITURE发布了一款近万元的健身镜产品;过去的一个月里,亿健、咕咚、乐刻纷纷推出自己的版本。与此同时,来自健身AI系统公司myShape、上市公司视源股份(CVTE)、家庭智能健身产品公司数智引力的“魔镜”也在出厂的路上。

各路企业跑步入场,资本端同样热情高涨。

健身镜概念是个吸金怪兽,FITURE今年4月宣了3亿美元的B轮融资,投资方是全明星阵容,数智引力则在过去三个月完成两轮融资。此外,乐刻、Keep、光猪圈等健身行业明星公司,在今年也纷纷发布新轮融资的消息。

FITURE上市的“魔镜”和美国健身镜品牌Mirror的产品相似来源:FITURE天猫旗舰店

但是,撇开热闹的发布会和融资新闻不说,对于陌生的健身镜,消费者还在观望。一片“智商税”的争议中,健身镜离真正进入家庭还有时日。

产业方兴未艾,一切都还需要验证——为什么偏偏是镜子?激起企业和资本热情的究竟是什么?从美国漂洋过海后,这门生意在中国怎样才能走通?

来源:Unsplash

镜子当教练,靠谱吗

一个行业共识是:健身镜不仅仅是硬件,其背后的内容、服务和技术起着更核心的作用。就像一台手机,除了硬件过关,还得有系统和应用支撑。

以硬件为入口,靠内容和服务赚钱,这已经是个被广泛接受的逻辑。那么,为什么不是电视、单车、跑步机,而是争先恐后去做一面镜子?

最直观的,相比只能单向输出的电视,镜子可以让用户跟随教练动作时也能看见自己,模拟了健身房场景,且镜子本身移动方便、占地更小,融合进客厅和起居室不会有任何违和感。相比跑步机和单车这样较大型的设备,镜子也符合更广人群的居住条件。

其次,作为内容载体,镜面显示更大。在没有健身镜之前,电视是一个很好的替代,其接入了很多健身、瑜伽视频内容。但电视作为一个综合性的终端,专业性缺失,用户对其诉求多且杂。此外,在没有与其他健身设备互联的情况下,电视也无法实现数据记录监测等功能。

传统硬件的不足均是健身镜产品试图解决的痛点。以FITURE为例,据其官网介绍,其健身镜产品可以安装于墙面或倾斜放置借助支架固定。镜面屏的设计,让用户在跟着录播或直播课程做动作的时候,可以清晰地看见自己的动作进行比对。内容方面,镜子提供了包括燃脂、塑形、增肌、搏击、瑜伽等在内的诸多课程。

科技感还体现在,镜子内置的传感器和摄像头可以捕捉用户动作,识别运动情况,起到反馈、专业指导的作用。其他健身镜厂家在镜面大小、内容、数据功能上有所差异,但基本采取了类似的形态。

“家庭健身场景里,需要一块屏来承载内容和互动。这块屏应该可以移动、操作简单、能连接其他设备。镜子就是这样一块大屏。”咕咚CEO申波告诉「深响&资本侦探」。

顺着这个思路看,健身镜似乎是个科技感十足的理想家庭健身设备,但一旦结合现实就会发现,这一产品还远远没有到达消费市场的爆发点。

价格是阻碍健身镜普及的一大门槛。除了乐刻,各品牌的健身镜价格普遍在三千元以上。根据公开信息, FITURE魔镜官方定价8200元;亿健健身镜官方定价7499元;咕咚产品标准版为3999元,带摄像机版本的为4999元。

产品成本来自健身镜的“科技含量”。镜子本身是高度标准化的,留给厂家的创新空间并不多,产品竞争力来源于成熟的AI动作追踪技术、精准的摄像头和传感器,这些对应的都是采购成本和研发投入。而在短时间内,相关成本很难有明显下降。

除硬件本身的价格,用户还需为订阅内容缴纳费用。这决定了尚在市场教育阶段的健身镜的目标人群很窄:他们既要有消费能力、愿意为健身付费、喜欢尝鲜,还要在健身房、户外等运动方式外,把在家健身作为补充。

如何以合适的价格吸引用户、进而吸引其为内容服务付费,是当前最考验相关品牌的问题之一。而不同的定价,折射出了品牌对于产品逻辑不同的思考。

申波认为,当家庭健身智能设备价格在平均三千块钱左右的时候,用户的接受度是最高的。因为“标价为一万元的时候,用户会担心产品不好用怎么办,但如果产品特别便宜的话,用户为内容持续付费的意愿就会降低。”

乐刻方面的态度则相对“激进”,乐刻CEO韩伟告诉「深响&资本侦探」,之所以把价格定得较低,一是乐刻不选择把重心放在自研技术上,二是“不指望硬件赚钱,把产品平价给到消费者,用内容做核心。”

咕咚推出的FITMORE健身镜来源:咕咚

为什么是现在

国内健身企业争先恐后布局健身镜赛道,真正看重的是尚在成长阶段的家庭健身场景的巨大潜力。

早在2019年的CES展会上,健身镜产品就曾吸引过一轮行业关注。乐刻和咕咚方面均对「深响&资本侦探」表示,他们当时就对该产品进行了市场调研。不过,双方此前都没有正式面向C端推出产品。

“当时考察认为市场的条件不成熟,硬件价格高,AI识别技术达不到要求,带宽以及消费者对于直播的认可程度等一系列因素都不具备。内容制作源也是问题。”韩伟表示。

时隔三年,疫情成了推动行业发展的关键变量——一方面,消费者的健身意识明显提升,同时也日渐熟悉家庭健身环境。据德勤《2019-2020中国健身房市场发展白皮书》,健身运动类App在疫情前后的月活同比增长保持两位数。另一方面,健身房和健身工作室把线下课以直播形式搬上网,视频网站Bilibili和各类健身App纷纷扩充内容,引入新IP,签约健身KOL。

在国内,居家健身场景被催熟。与此同时,在海外,美国同行的增长势头也让从业者看到希望。

以美国运动科技公司Peloton为例,疫情期间,家庭健身的流行使其产品——智能动感单车和跑步机——一度供不应求。Peloton的健身设备带有一个大屏,用来提供在线课程和显示数据。

据其最新财报数据显示,2021财年第三季度(至3月31日),Peloton总营收同比增长141%至12.6亿美元,其中健身设备销售额为10.2亿美元,占比81%;订阅付费同比增长144%,达到2.4亿美元。整体毛利润率为35.2%,订阅付费的毛利润率为64.6%,远远大于产品销售的28.4%。

Peloton营收一路攀升。来源:Peloton财报

“居家健身的天花板大概是到店健身的5到10倍。因为线上(健身)在爆发前期,呈几何的发展,线下是线性的,两边差距很大。”韩伟告诉「深响&资本侦探」。

相比线下健身房,居家健身场景的优势在于超越了空间和时间的限制——实体健身房的影响范围有限,增长天花板与健身房数量、空间大小、教练数量都密切相关,但健身镜的内容服务却可以超越桎梏,渗透至天南地北的家庭中去。

在美国,健身镜鼻祖Mirrior和拉力臂健身镜品牌Tonal的轨迹都在验证上述增长逻辑,前者在去年6月被Lululemon收购,后者有巨头亚马逊投资,据报道其正在计划IPO。

国外的成功案例、国内疫情期间的发展,都在推动着从业者入局。在韩伟看来,虽然现在目前市场条件还不是完全具备,但疫情加速了发展。同步AI技术的进步、消费者习惯的改变、居家健身的普及程度,以及资本的入局,都在促使企业提前占位。——“未来三年之内任何一个时间点,都有可能(爆发),但是我们必须要早做。”

入局是共识,但国内居家健身场景尚不成熟也是事实。

要让用户能在家里持续动起来,设备到家只是一环,内容和服务的供给更为关键。摆在消费者面前的是一面面相似的镜子,品牌需要找到差异化发展路线,而由于各自的“基因”不同,各家企业的产品逻辑和迭代思路也各不一样。

比如,乐刻有着诸多线下连锁门店、教练团队和课程内容体系比较完整,其在健身镜的内容供给上有一定优势。韩伟表示对自身的定位是“软件赋能方”,重在创造内容,希望将内容打通到各个硬件载体上,包括其他品牌的镜子和智慧屏等等。

咕咚自2010年创立,从健身平台社区,拓展线上线下赛事,以及开发手表、智能跑鞋等多个品类的健身硬件,不仅有用户基础,还有硬件和数据方面的积淀。因此,咕咚选择加码硬件,更多地发力AI技术、语音和手势的交互能力,以及更好地促进设备在数据上的融合。在内容上,咕咚的自我定位为“内容分发平台”,希望吸引更多合作方提供内容和服务, 比如健身房和明星教练工作室。

FITURE在国内有先发优势,作为专注健身镜的初创公司,其已建立起了一定的品牌力。亿健则是专业的跑步机生产商,在家庭健身设备制造、渠道上更有经验。简言之,有意角逐健身镜市场的企业不少,但若不能在居家健身场景中扩大自身优势,健身镜也只会沦为“千镜一律”的产物。

乐刻发布的LITTA健身镜,价格是目前市场上最低的,屏幕更小。来源:乐刻

美国经验如何落地中国

尽管美国经验珠玉在前,但居家健身生意在中国才刚刚开始。这门生意需要更多的本地化努力,硬件方面,拥有强大供应链基础的中国或许更有优势,但在内容上,产品还需要面对用户特点因地制宜。

中国人口基数大,潜在健身消费者多,但是据《2020中国健身行业数据报告》,目前健身人口渗透率只有5%左右,相比美国高于30%的渗透率差距明显。整体来说,对于健身常识,中国用户了解程度不够,对真人教练、私教的需求更大,而现阶段的健身镜产品能给的交互反馈无法与真人教练比较。

目前,明星健身创业公司做的更多还是开发健身用户。而在微观层面,中国用户的成熟度和健身习惯、以及对于健身服务的付费意愿,与美国也有较大差距。

申波向「深响&资本侦探」分享了一个观察:美国用户更愿意为内容付费,而中国用户更愿意为装备付费。虽然为内容付费是大趋势,但正如消费者为视频网站内容付费那样,需要长时间的培养。

要让消费者为内容付费,就需要有足够吸引人的内容供给。可当前的现实是,国内的线上健身内容源头还是线下。突如其来的疫情,使健身房仓促将线下内容搬上网,但这或许并不适宜。

到店健身和居家健身并非完全互替的场景,线上内容需要去替代性,增强互补性,提供传统健身房无法给予的体验。这要求线上健身内容供给者在课程设计上再花心思。课程、动作库、时长、主讲教练的风格等等都需重塑。但现在国内并没有成熟的自研健身课程体系,莱美这样的大IP还是各大健身房和平台采用的主流课程。

面对这些问题,申波认为,健身镜产品提供的内容整体会有简单化和娱乐化的趋势。比如,针对家庭场景,咕咚会设计适合全年龄段的内容,比如儿童的舞蹈课和老人的太极课等等。此外,咕咚的社交属性也是促使用户健身的因素,“光靠自驱力是不够,还是要靠社交和社区激发人持续运动,”

科技让健身行业更性感了。对健康需求大趋势的共识,让一批批创业者留在这个被一些人称为“反人性”的赛道。健身镜则是健身行业的一块照妖镜——它抓住了新兴需求,做得好,能成为小而美的健身极客产品;做得更好,能生长成为家庭健身场景里必不可少的一块屏。

当然,假如做得不好,镜子最后的流向也可能是闲鱼。

相关推荐

一面镜子8000元,这个赛道你不懂

苏世民自传是一面镜子还是一块砖?

你可能根本不懂义乌

亚马逊仓库工人的苦,你可能真的不懂

王花花:本命、墙头、瑞斯拜?不懂年轻人的黑话还想让他们为你买单?

为什么要做品牌,这届消费品创业者其实不懂

当代骗子分两种:懂AI的和不懂的

迎合年轻人的互联网不懂“00后”

特斯拉只是不懂公关吗?

由巨头涌入EV智能汽车赛道来看企业战略升级

网址: 一面镜子8000元,这个赛道你不懂 http://www.xishuta.com/newsview44740.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95037

- 2人类唯一的出路:变成人工智能 19948

- 3报告:抖音海外版下载量突破1 19737

- 4移动办公如何高效?谷歌研究了 19179

- 5人类唯一的出路: 变成人工智 19048

- 62023年起,银行存取款迎来 10198

- 7网传比亚迪一员工泄露华为机密 8311

- 8五一来了,大数据杀熟又想来, 7519

- 9顶风作案?金山WPS被指套娃 7143

- 10滴滴出行被投诉价格操纵,网约 7136