喜马拉雅网易云爱奇艺巨亏,内容付费的困局为何难解?

编者按:本文来自微信公众号“小鹿角财经”(ID:lueconomics),作者:小鹿角编辑部,36氪经授权发布。

“ 优爱腾持续亏损,喜马拉雅亏损,网易云音乐持续亏损,为内容平台付费的春天,到底会在什么时候到来?”

近日,中短视频平台的二次创作内容被优爱腾口诛笔伐。表象背后,PCG视频平台与UGC视频平台之间的斗争也从未停歇。

作为国内互联网行业的两大巨头,腾讯和字节最近的冲突已不再局限于含沙射影的说辞。上周末,字节发布《字节跳动遭遇腾讯屏蔽和封禁大事记(2018-2021)》正面回应腾讯高管的指责,双方之间的诉讼记录也一眼望不到头。

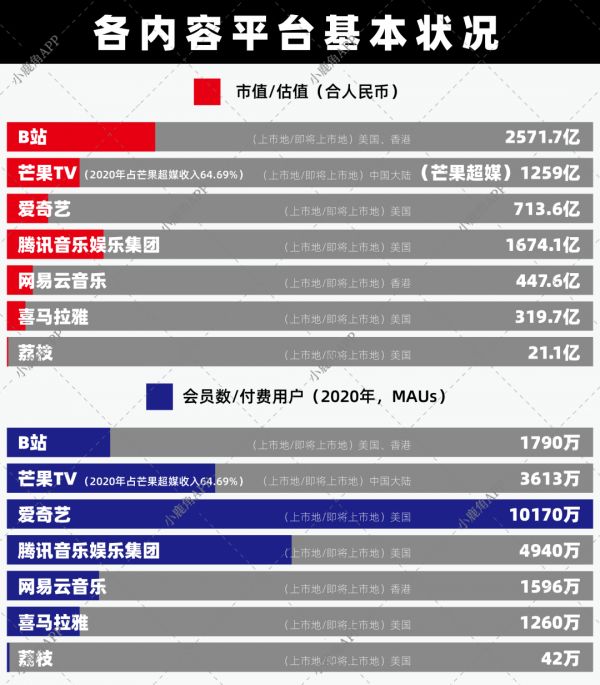

长视频平台日子不好过,大家都知道。曾经被电视台口诛笔伐的“视频平台”,如今却遭遇了当年风光无限时难以想象的困境,当年看不起电视台,如今自己却变成了“电视台”,“优爱腾”三家难兄难弟市值加起来也比不上B站。

用户增长乏力、会员增长缓慢、广告收入增长缓慢、内容成本高企,长视频平台的日子过得越来越艰难。

面对内部持续常年的巨额亏损,事实上,不局限于视频领域,整个PGC赛道的生存与发展空间被挤压是不争的事实,要么常年持续亏损,要么需要依靠其他强变现业务“奶”,PGC内容行业都难以仅依靠内容就做到盈利。

在长视频领域,三大视频平台烧掉千亿资金,陷入越努力越亏的“内卷之战”;在音乐领域,刚刚申请赴美上市的网易云音乐,三年累计亏近70亿元;在长音频领域,即将上市的喜马拉雅披露,其2018年初至2021年3月末累计亏损达24.19亿元。

为什么会这样,真的是中国不需要Netflix吗?内容成本居高不下,付费率迟迟提不上去,竞争环境却在变得更加激烈。怎么办?

喜马拉雅:无法摆脱的亏损困境

在长音频行业,竞争正在变得更加激烈。

除了刚刚提交上市申请的老大喜马拉雅,荔枝和蜻蜓fm。腾讯音乐娱乐集团也在发力长音频,今年刚收购了懒人听书,势必希望尽快打下更大的音频流量盘。此外还有字节跳动、快手、网易云音乐争相加入音频赛道。巨头们相继入局,在版权内容、播客与主播、与音频强关联的B端场景也将展开更为激烈争夺战。

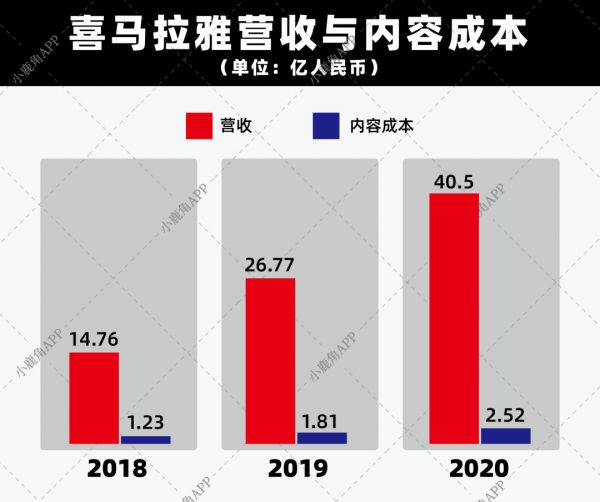

今年5月1日,喜马拉雅正式提交 IPO 申请赴美上市。作为中国最大的音频平台,它终于通过《招股说明书》公布了详细的财务运营信息,从2018年到2020年,喜马拉雅三年合计亏损已超20亿元。

根据《招股说明书》数据,喜马拉雅2021年第一季度的全场景平均月活用户已达2.5亿,其中移动端月活用户超1亿。移动端平均每月付费率为13.3%,2020年的活跃内容创作者达到了520万。喜马拉雅拥有庞大的用户基础和海量的内容供应,和有潜力的付费率。

喜马拉雅在2020年的收入达到了40.5亿元,与2019年的26.8亿元同比增长51.3%。然而,在变现能力增长的趋势下,其2020年净亏损仍超过了6亿元,相较于2018年和2019年均亏损7.7亿元以上已经有了一定缓解。

同样,相对体量较小但上市更早的荔枝在2020年的财报中指出,其收入达到15亿,亏损达到8220万元。收入的主要来源是音频直播的虚拟礼物,占整体的98.6%,而播客及广告带来的收入只占1.4%。显然,单一的变现渠道让荔枝的营收能力无法覆盖高额成本及运营费用,内容也难以变现。

相比之下,喜马拉雅的收入构成更加丰富——2020年,会员订阅收入占比43.4%,广告收入占比26.5%,直播流媒体收入占比17.7%,教育服务占比5.6%,包括物联网、IP衍生品、客制化、电商和出版物等创新性产品收入占比6.9%。

即使拥有如此丰富的变现渠道,为何喜马拉雅仍无法摆脱高额亏损?根据财报,其成本和费用主要集中在市场营销费用、研发费用、收入分成和内容成本上,而营收难以抵消这部分巨额投资。

市场营销费用主要为获取用户的成本和促销成本,这部分费用在2020年高达16.8亿元;研发费用主要为技术成本,喜马拉雅指出,这部分的费用主要用在增强AI技术与大数据分析能力和开发新功能上,为6.1亿。

这也揭示了高额的用户成本。面对目前庞大的用户规模和激烈的市场竞争,获取用户还是留存用户都导致市场营销和研发费用等运营成本过高。无论是音频还是视频行业,都已经形成了较为固定的竞争格局,流量已经进入不进则退的存量博弈阶段。

而内容成本居高不下也是行业中的普遍困境。喜马拉雅为合作伙伴、直播公会等支付的收入分成高达12.9亿元,而其2020年2.5亿的内容成本主要集中在购买版权。

作为内容行业,“内容为王”是不争的事实,优质内容是吸引用户和变现的核心前提。无论是UGC和PUGC的收益分成,还是PGC的版权购买,成本都居高不下。

以上成本都指向了用户和内容两个方面——获取和留存用户难、内容成本高。而面对不断增加投入的内容,现有活跃用户却缺乏付费意愿。移动端付费用户在2020年第四季度仅达到1260万,付费率为12.2%。对于一个2016年就开始尝试知识付费的内容平台,这样的付费率并不算高。其订阅收入的同比增幅也因此开始放缓,增幅由2019年的92.67%降至2020年的41.32%。

2020年第四季度月活达到5843.8万的荔枝,月均付费用户仅为42.2万,付费率仅0.7%。另一知识付费巨头知乎也在招股书中披露其付费率为4%。

面对内容付费困境,如何提高用户付费意愿并培养付费习惯成为音频行业痛点。

网易云音乐巨亏

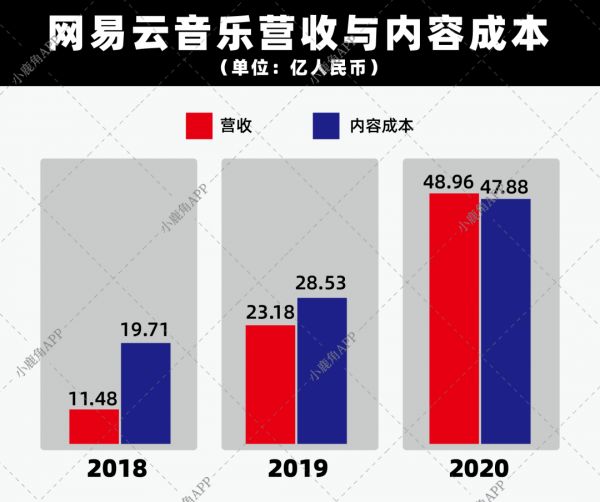

网易云音乐也在5月26日递交IPO申请,计划在港股上市。《招股说明书》显示其面临的净亏损由2018年和2019年维持的20亿元快速增加至2020年的30亿元。

在一上线就主打“音乐+社交”形式的网易云音乐,形成了自己的特色,其收入也分为“在线音乐服务”与“社交娱乐服务”两部分。其中在线音乐服务2020年平均月活用户达1.8亿人,而付费用户仅1600万人,收入达26亿元;社交娱乐服务付费用户达32.7万人,平均每月每付费用户达573.8元,共收入23亿元,逼近音乐服务收入。

相比之下,根据Statista的统计, 2020年,Spotify的付费订阅用户已达1.55亿;Apple Music付费订阅用户也达到7200万。

相较之下,由于国内在线音乐平台为用户提供较多免费权益,这部分内容足以满足大量非付费用户的需求,以及长久以来免费获取数字音乐的习惯,用户付费意识普遍较低。

与喜马拉雅相同,网易云音乐目前专注于对音乐版权的投资来应对用户需求、对市场营销投资来扩大用户群体及参与度、对研发能力投资来改善用户体验。而更加高额的内容成本达到48亿,紧逼营收总额。

显然,在线音乐服务的用户仅约8.8%的付费率远远不能帮助网易云音乐抵消这部分巨额投入。其《招股说明书》中也指出,亏损主要由于投资品牌及高质量内容来扩大用户群体的费用过多,变现能力有限,未来的盈利能力仍不能确定。

与此相似,TME也在2020年的财报中指出付费率刚刚突破9%。面对行业内容付费的困境,在线音乐平台不得不通过长音频、直播等功能提高变现能力。

爱奇艺不可承受之重

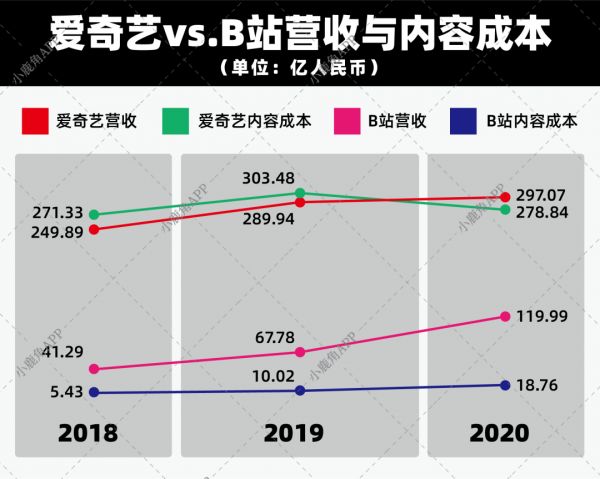

回到视频平台,爱奇艺的巨额亏损已长达十年之久。其2020年的净亏损达到70亿元,相较于2019年102.8亿元的亏损已有大幅缩减。原因是作为最主要的成本,2020年的内容成本为208.9亿,较2019年下降6%。此外,与喜马拉雅相同,市场营销和研发成本也占较高比重。

爱奇艺2020年共营收约297.1亿元,主要由会员服务、在线广告服务、内容发行构成,分别占55.5%、23%和9%。值得注意的是,爱奇艺的广告业务自2018年开始就持续下滑,而会员订阅服务增速放缓,使得爱奇艺整体盈利能力有所下降,亏损困境难以扭转。

爱奇艺2021年第一季度公布的会员规模为1.053亿,而早在2019年6月,爱奇艺就已经宣布了会员数破亿,会员数量的增长已经明显放缓。

爱奇艺高度依赖会员订阅所带来的营收,而面对目前疲软的营收能力,爱奇艺在2020年底对会员价格进行了上调(涨幅为17%至58%),效果初露头角。《爱奇艺致股东的一封公开信》中指出,得益于优质剧集内容表现强劲、超前点播和PVOD(Premium video-on-demand)的创新商业模式,2021年第一季度会员订阅数环比增加360万达1.053亿,会员收入增长12%至43.1亿元。而广告收入同比也有所增长。

依靠会员订阅价格的小幅上涨,爱奇艺的盈利能力有所提升。腾讯视频也在今年4月对VIP价格进行了调整(涨幅为17%至50%)。而芒果tv母公司芒果超媒也表示,由于各项成本增加,芒果TV会员涨价也将成为必然。

内容付费上涨“势不可挡”

新浪科技在微博上进行的投票“你认为视频网站会员费涨价合理吗?”的结果显示,有78.4%的网友都认为“不合理”,认为“合理”的仅占5%。

显然,大部分用户并不满意视频网站的涨价举措。

对此,爱奇艺CEO龚宇表示,这是行业发展的必然趋势。当时的会员订阅价格于2011年确定,近十年都未有改变,而在此期间内容制作成本和版权成本却大幅上涨,所以这是必然的涨价。他还认为,整个行业都面临着内容数量不够多、质量不够好的现状,而作为解决办法的自制剧综和影视工业化都需要巨额资金投入,这也对视频平台的盈利能力有了更高要求。

也就是说,提高会员费用、增强用户付费意愿,将对整个行业生态利好。在国际方面,视频流媒龙头Netflix在去年11月也上调了美国市场的标准版和高级版订阅价格,基础版则保持不变。

而内容价格的上涨,不应只局限在视频行业。

处于亏损状态的音乐流媒体巨头Spotify也在财报中披露,已于去年10月上调了美国、英国、欧洲等7个市场的订阅价格进行测试,上调幅度约为5.5%。对此,华纳音乐的CEO,Steve Cooper表示支持,并且希望音频付费水平与视频齐平。涨价能够给音乐人带来更多版税,激励他们创造更好的音乐,而平台也能因此增加盈利能力。

内容付费是平台盈利的根本,如果内容平台无法依靠内容变现,对于行业发展来说是灾难性的打击。面对居高不下的内容成本和激烈竞争,内容变现难。而没有资金,平台就无法达到数量多、质量好的内容产出,用户的需求也难以满足。而每月10至30元的订阅费对于越来越优质的内容产出来说应该并不算高。

过去几年,面对UGC中短视频的蓬勃发展,PGC长视频赛道受到挤压。

对于平台来讲,凭借优质、独家自制内容依然是吸引用户付费,在竞争中跑通闭环的“杀手锏”。但面对激烈的流量竞争,平台们哪能安坐?当所有人陷入同一场战争,这场娱乐产业的游戏就根本停不下来,盈利与否似乎也不再重要,娱乐产业的流量成为互联网巨头守住流量入口的一个关键阵地。

这场与内容有关的大战,还会持续打下去。当下来看,努力成为“Netflix+YouTube”或者“YouTube+ Netflix”成为了流媒体平台在红海竞争中胜出的最优解决方案。

放在音频和音乐音频领域,这个解决方案也同样适用,以PGC+PUGC+UGC的内容生态竞争所有的用户。

参考

《喜马拉雅IPO:巨额成本“压顶”三年巨亏21亿 版权纠纷缠身埋隐忧》

《难做的“声”意:喜马拉雅上市面临挑战》

《爱奇艺发布2021年Q1财报:总营收80亿元超预期 会员规模季度净增360万》

《独家对话爱奇艺龚宇:有些责任一定要担,有些道路一定要走》

《AFTER SPOTIFY’S (SLIGHT) PRICE HIKE, WARNER MUSIC GROUP BOSS STEVE COOPER EXPECTS MUSIC STREAMING PRICES WILL BEGIN ‘CLOSING THE GAP’ ON VIDEO SERVICES》

相关推荐

喜马拉雅网易云爱奇艺巨亏,内容付费的困局为何难解?

爱奇艺对百度还重要吗?

爱奇艺是百度的鸡肋吗?

雷军的文娱投资版图:30亿+,捕获优酷、荔枝、爱奇艺、喜马拉雅、南派泛娱……

重蹈覆辙?爱奇艺腾讯为何还要试水“超前点播”?

罗振宇被爱奇艺们“抢饭碗”,视频网站竟“穷”到做知识付费

爱奇艺的2020,要如何破局?

爱奇艺财报:付费会员的商业化之觞

爱奇艺不是想买就能卖的

焦点分析 | 爱奇艺下南洋

网址: 喜马拉雅网易云爱奇艺巨亏,内容付费的困局为何难解? http://www.xishuta.com/newsview44797.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94987

- 2人类唯一的出路:变成人工智能 19533

- 3报告:抖音海外版下载量突破1 19271

- 4移动办公如何高效?谷歌研究了 18769

- 5人类唯一的出路: 变成人工智 18637

- 62023年起,银行存取款迎来 10158

- 7网传比亚迪一员工泄露华为机密 8230

- 8五一来了,大数据杀熟又想来, 7132

- 9顶风作案?金山WPS被指套娃 7120

- 10大数据杀熟往返套票比单程购买 7066