2021德语区科技创投报告(下): 全球“隐形冠军”中,德国公司占比近50%

2020年末英国正式脱欧,伦敦能否保持其欧洲科创中心的地位,哪座城市会成为欧盟下一个科创中心,是大家非常关注的问题。同样签订于去年年末的中欧投资协定(CAI),于今年5月又被欧盟冻结,中欧未来形势还不明朗,对与中国联系最为紧密的德国更是影响深远。

近日,36氪出海以欧洲TMT精品投行Clipperton的2021年DACH德语区(德国、奥地利、瑞士)科创生态系统报告为基础(经授权,原文链接:https://www.clipperton.net/insights/hidden-champions-a-review-of-the-dach-technology-landscape),结合作者收集到的资料,从融资情况、退出情况、投资方、初创公司等角度,用数据详细解读了德语区科创生态系统,并在文末对其历史、现状和未来发展进行了总体分析。

目录

1. 德语区科创融资情况

2. 德语区科创退出情况

3. 德语区科创公司

4. 德语区科创历史、现状和未来趋势

3. 德语区科创公司

3.1 德语区独角兽

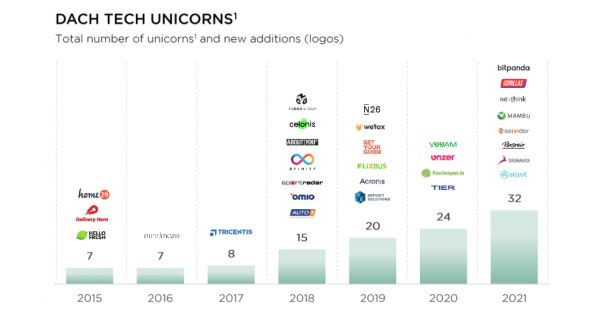

(德语区独角兽 图片来源:Clipperton)

根据CBInsights数据,全球有近600家独角兽公司,其中美国256家,中国122家,英国76家。德语区32家,占比约5%,总估值1160亿欧元。虽然在2017年之前,德语区的独角兽数量相对较少,但随后数量持续增长,2018年新增7家,2019年新增6家,2020年新增4家,2021年仅第一季度便新增8家。德语区独角兽企业总估值超过1160亿欧元,约占整个德国股票市场的6%。

2015年时的独角兽大都在电子商务或网上交易平台领域;过去几年诞生的独角兽开始进入金融科技领域,如N26(德国网上银行)、WeFox(德国保险科技公司)和Deposit Solutions(德国网上银行);近期还出现了一些SaaS独角兽,如Signavio(德国RAP公司)、Adjust(德国移动营销数据分析公司)、Personio(德国HR操作系统)、Veeam(瑞士企业智能数据管理公司)和Acronis(瑞士数据保护公司)。2020年,在整个欧洲范围内,B2B独角兽数量大于B2C。

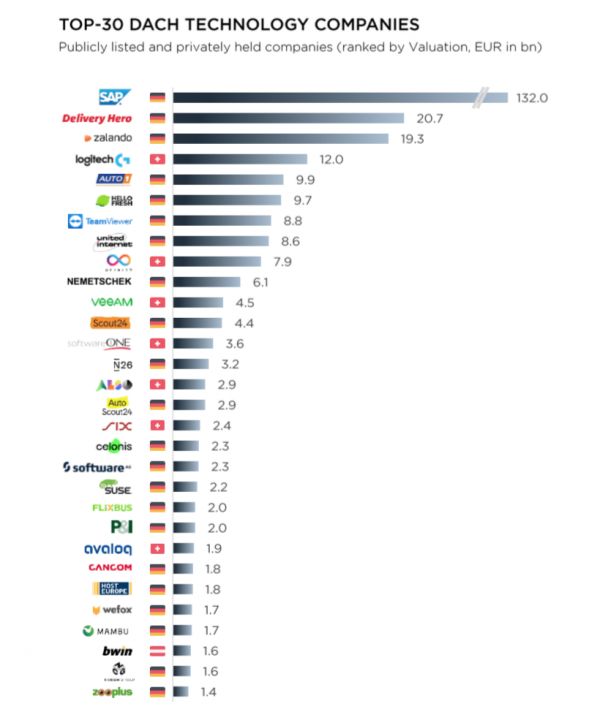

(德语区Top30科技公司估值 图片来源:Clipperton)

3.2 德语区“隐形冠军”

报告还介绍了5个德语区科创“隐形冠军”:EMnify(德国云原生物联网公司)、Empolis(大数据公司,德国版Palantir)、The Female Company(德国快速创新营销和线索生成方法提供商)、Forto(德国集装箱物流公司);Laserhub(德国革新金属零件生产和采购B2B 平台)。篇幅原因就不在这里详述了,有兴趣的读者可以阅读原报告(链接见文章开头)。

"没有一个国家像德国一样拥有如此多的中型市场领导者。全球2734个‘隐形冠军’中,有1307个来自德国,占比48%。" (Prof. Hermann Simon, “The Success Story of Hidden Champions Continues” Handelsblatt, 26 May 2014)“隐形冠军”在欧洲,尤其是德语区,是非常值得关注的话题,未来有机会将会用另一篇文章展开介绍。

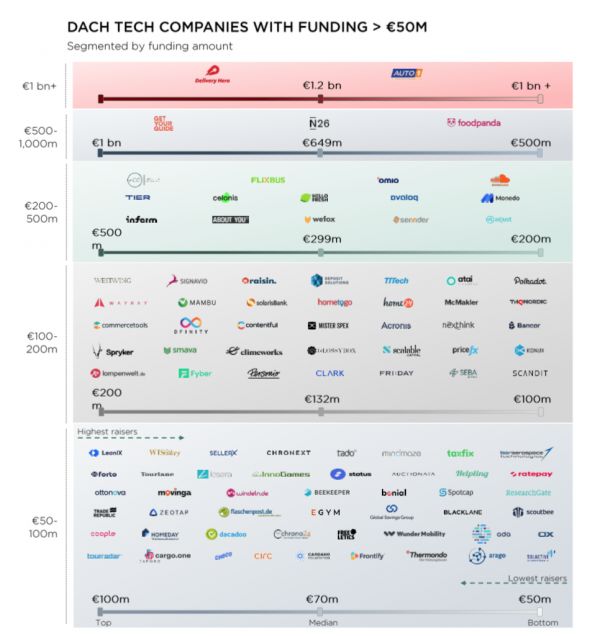

(德语区融资超过5000万欧元的科创公司 图片来源:Clipperton)

(德语区融资超过5000万欧元的科创公司按赛道分布 图片来源:Clipperton)

累计风险投资额超过5000万欧元的德语区科创公司数量为102家。

3.3 德语区科技行业股价变化

德语区国家传统上专注于工程和制造业,就瑞士而言,也涉及金融服务和消费品。2019年,德国工程和制造业贡献了整个国家GDP的24%。

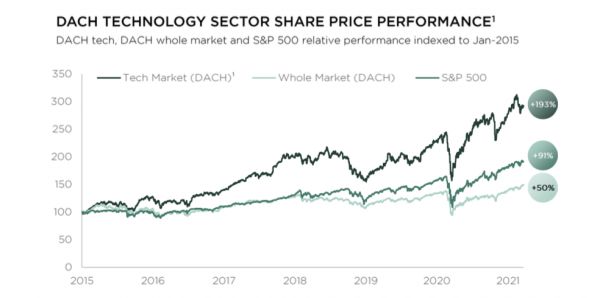

(2015-2021德语区科技行业股价变化 图片来源:Clipperton)

如今,科技正在成为重点。截至2021年3月,科技公司市值达471亿欧元,占德国股票市场总市值的10.6%。在过去的五年中,科技行业的表现在远超德语区股市的整体水平。虽然与S&P 500指数的91%相比,德语区的股票在过去五年中只上涨了50%,但德语区科技行业增长了193%。这首先是由SAP推动的,它是迄今为止价值最高的德语区科技公司,此外还包括一些相对较为年轻的公司,如Delivery Hero(德国外卖订餐平台)、Zalando(德国时尚电子商务互联网公司)和TeamViewer(德国远程协助云软件公司)。

在最有价值的科技公司(上市与非上市)中,瑞士公司占比很大,这加强了其作为科技中心的重要性。大约1/5的德语区科技公司来自瑞士,如Logitech(瑞士电脑周边设备公司)、Dfinity(瑞士基于区块链的开源计算平台)、Veeam(瑞士企业智能数据管理公司)和SoftwareOne(瑞士平台解决方案和服务公司)。瑞士的地理位置优势及其监管环境起到了积极作用。

4. 德语区科创历史、现状和未来趋势

4.1 德语区科创历史

1995-2000 年,第一次科创浪潮高峰,当时的德国科创生态系统还没有形成。德国创业者和投资者经验不足,犯了太多错误。当时几乎没有连续创业者,德国风险投资公司正处于第一期基金阶段,大学课程中也很少有关于创业的内容。淘金氛围很浓,可持续的商业模式不是获得融资的关键。

2001-2004年 ,互联网泡沫的破灭造成了长期的影响。许多创始人回到原工作岗位(企业、咨询、银行),风险投资公司消失了,投资处于瘫痪状态,很难获得资金。只有大学继续坚持创业方面的活动。

2005-2010年 ,进入“抄袭“时代。新风投开始募集第一期基金,重新开始对初创企业的投资。德国政府推出HTGF(High-Tech Grunderfonds高科技基金,目前有71笔投资,非常活跃),以填补种子期资金的空缺。一个科创生态系统开始在柏林形成。然而,柏林创业公司(主要是B2C)还是以复制国际科技公司的成功商业模式为主。

2011-2020年 ,所有科创参与者都积累了大量经验,生态系统开始成长。科创公司开始具有国际竞争力,复制商业模式的情况越来越少,更多的是技术型初创企业,B2B商业模式逐渐成为焦点。国际投资者开始进入德国,前科技企业家开始创立风险投资公司,生态系统中的资本达到前所未有的高度,独角兽的数量开始逐年减少。

从2020年Q4和2021年Q1的融资数量和金额上看,与欧洲其他地区、甚至美国相比,德国科创表现可以说非常不错。报告指出,德语区还正处于起步阶段,这种发展会继续下去,追赶英国和美国。

(2019世界经济论坛报告 图片来源:Clipperton)

根据世界经济论坛,瑞士在信息与通信技术(ICT, Information and Communications Technology)应用方面全球排名第17位,德国第36位,奥地利第50位。在商业活力方面,德国排名第5位,瑞士第22位,奥地利第30位。德语区的三个国家在劳动力市场、创新能力和商业活力方面排名都很高。德国有330万科学家和工程师从事科技工作,到目前为止是欧盟国家中数量最多的,其次是法国,有190万。

4.2 德语区科创现状和未来趋势

独角兽企业数量进一步增长:独角兽公司在德语区的出现速度已明显加快,融资环境和战略性利益将继续推动这一趋势。德语区现有超过80家具有成为独角兽潜力的公司(融资额在5000万-2亿欧元之间)。值得注意的是,今天大多数高估值的科技公司都是在2010年之后成立的,未来科技独角兽公司的数量将是现在的3-4倍,甚至更多。

创始团队的经验越来越丰富:有经验的连续创业者数量不断增加。创业者已对科创有了充足的经验和充分的理解;专业知识方面的差距,特别是产品管理和销售方面,将不断缩小。欧洲独角兽公司正在走出越来越多的创始人,如Zalando 443个,Hello Fresh(德国快煮餐公司)114个。对于连续创业者来说,是否能获得更多有经验的人才是公司选址的重要考虑因素。

B2B软件赛道的时代才刚刚开始:软件赛道在融资和收购上均处于领先地位,并在不断增长。目前欧洲B2B独角兽数量多于B2C。迄今为止,2021年德语区大多数新增独角兽为B2B。此外,报告认为德国科技公司将在更多领域成为领导者,如企业SaaS、能源的去中心化和民主化、电动汽车、金融科技、人工智能和机器学习、机器人流程自动化(RPA)、增强现实、区块链和物联网。

数据主权和安全将推动欧洲云计算和网络发展:数据保护和管理愈加重要,2018年欧盟颁布通用数据保护条例(GDPR,General Data Protection Regulation)。数据云化的加速使“欧洲制造”云计算和网络安全解决方案更具必要性,近期对信息技术出口和收购制度的收紧也进一步强调了这一点。

大量资本流入深科技和工业科技:因其复杂性,深科技和工业科技长期以来一直是大型战略投资的领域。现如今大量资本流入此领域,以供应链管理平台为代表,新工业科技和工业物联网平台越来越多地出现在投资组合中。

数字化在更广泛的领域加速发展:德语区,尤其是德国和奥地利,在全球数字化竞争方面依旧处于落后地位。疫情加速了数字化办公和云计算的落地,未来将进一步加速,特别是在公共管理部门。

本土成长型资本增多:未来将出现更强大的风险投资公司,他们将继续筹集更多基金。德语区有很多VC,但成长型资本很少。最近德语区创立了专门的基金用于填补这一空缺,类似英法的国内成长资本生态系统将会出现。德国将成为头部国际风险投资公司的主要投资地区。国内和国际险投资公司争夺A轮和B轮的投资将成为新常态(现在的竞争主要集中在B轮)。将有五家以上的成长期风险投资基金(基金规模2.5亿欧元以上)把办公室设在德语区,并专注于投资德语区(现在只有两家)。此外,本地天使投资和早期风险投资公司将主导前种子期和种子期的融资。

投资者类别将继续合并:传统的Pe投资者已经开始推出成长型基金,VC投资的金额也在变大,这两类投资者已经开始竞争同类资产。随着欧洲科技行业的发展,这种情况将越来越多。

PE收购活动加速:投资人正在针对快速成长的行业创立新的基金,构建VC和二级市场之间的桥梁,目前PE募集资金中待投资金额(Dry powder)处于历史最高水平。

退出市场正在增长:退出的德国科技公司越来越多。我们将看到更多的国内并购交易,较大的企业已经意识到,可以通过购买年轻的科技公司将研发创新外包出去。头部科技公司不一定会选择并购为退出方式,成功的规模化企业也会上市,以求进一步发展。

注重可持续性和多样性:影响力基金的数量和规模不断上升,全球55%的基金的GP已将可持续发展纳入考量,尤其在出行、绿色科技、供应商发现、农业科技和医疗科技等领域。

科创生态系统将变得更加紧密,经验更加丰富:资本正开始在生态系统内循环,大额退出将推动更多的早期阶段投资。更多的前创始人将作为天使投资人进行投资,成功的风险投资基金将能够筹集更多的资金。今天在湾区或纽约看到的人才争夺战,也将出现在德国的主要科技中心。这就也为什么越来越多的科技初创公司将选址远程工作,将其人才分布在全球各地。

在此向报告原作者致以感谢:

本报告由Clipperton德国团队合作完成。Clipperton成立于2003年,是欧洲专注于TMT的精品投行,在巴黎、伦敦、柏林、慕尼黑、纽约和北京均设有办事处。报告第一作者Nikolas Westphal为Clipperton合伙人,在投行领域有15年经验,曾就职于Morgan Stanley、PJT Partners、Arma Partners(伦敦)和GP Bullhound(柏林)。

文丨李子月Zoe

编丨赵小纯

欧洲创投相关阅读

2020法国科技创投报告:巴黎融资金额超越柏林,成为欧盟第一大科创中心

相关推荐

2021德语区科技创投报告(下): 全球“隐形冠军”中,德国公司占比近50%

“隐形冠军之父”赫尔曼·西蒙教授倾情加盟CTIS

被特朗普盯上的隐形冠军

重新定义“隐形冠军”

iPhone收入占比首次不足50%,苹果如何自救?

“他者”德意志(一):“进窄门”的德国AI

这家「隐形公司」,会是日本对韩国的「宰牛刀」吗?

“CTIS科技及创新大会”即将召开!

36氪首发 | 「长扬科技」宣布完成E轮战略融资,本轮后国有资本股权占比近50%

报告:2019年数字广告份额占比首超50%,移动应用仍在黄金时代

网址: 2021德语区科技创投报告(下): 全球“隐形冠军”中,德国公司占比近50% http://www.xishuta.com/newsview44872.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230