20年行业老兵的启示:教育智能硬件,机器一响黄金万两?

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:少怀,36氪经授权发布。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。作者在雪球设有同名专栏。

20年,2个朱格拉周期,沧海桑田。

谁曾想起初做学习机的老古董公司读书郎,活到了今天,并站在满是陌生人的智能教育硬件赛道上,与字节跳动、腾讯控股、作业帮、猿辅导、网易有道、科大讯飞等同场竞技。

用十五个字足以概括当前的读书郎:营收7个亿,增速一点点,业务摊大饼。

有人星夜赴考场,有人辞官归故里,不同选择造就不同境遇。22岁的读书郎“兴趣爱好”广泛,却可谓十八般武艺样样稀松,此时此刻正在冲刺IPO的它必须得作出人生最重要的选择了——面对腾讯、字节跳动和科大讯飞这样的新时代对手,生存或陨落只在一线之间。

01 老当益壮的教育平板

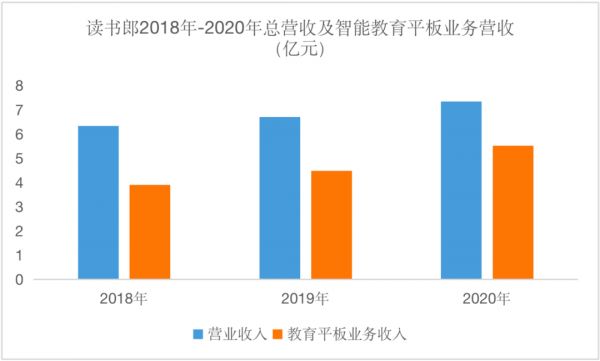

2018-2020年,读书郎营收分别为6.3亿元,6.7亿元和7.3亿元,而教育直播平板占总营收比例分别为62%,67%和75%。老当益壮的教育直播平板撑起读书郎的大半边天,它的同比增速是23%,比总营收增速足足高出13个pct。

图1:读书郎业务营收,来源:锦缎研究院,公司招股书

复盘读书郎教育直播平板业务,其仍能稳定提供现金流的关键在于内置的丰富教学内容,以及多年品牌声誉的累积。

丰富的教学内容招股书中有所描绘,读书郎累积了:

动画课件2964个。

线上题库2910万人次。

预录制视频课6900小时。

硬件本身只是一层皮而已,丰富的教学内容是教育直播平板的灵魂,它是持续的硬件消费的本质。

在教育内容之外,二十余年的市场教育活动是读书郎教育直播平板能老当益壮的另一个原因。

读书郎创始人陈智勇是当年超级爆款产品小霸王学习机的市场营销副总,跟现在的投资大师段永平一起奋斗过的。读书郎早期富有时代特征的简单粗暴的广告词——“小呀嘛小儿郎,读书就用读书郎”,着实在不少已经为人父人母的8090后人群形成用户心智植入。

作为老一辈的企业,读书郎深刻践行“机器一响、黄金万两”的作为,还拥有2条年产能达120万台的平板生产线,保证履约和产品质量控制。

除了老当益壮的教育平板业务,读书郎多元化的业务组合看不到其它太多的东西,或多或少的存在:需要大幅改进策略,或者必须当机立断抛弃的业务。

02 没有研发哪有智慧教育?

读书郎的智慧教育业务主要是向中小学提供教学平板( 上课用的,前面的教育直播平板是用户在家用的 )以及配套的教学软件系统。

图2:学校平板教学,来源:网络

2018-2020年,读书郎的教学平板出货量分别为0.43万台、0.71万台和2.13万台,对应营收为410万,725万和2042万。同期的教学软件系统营收分别为41万,91万和187万元,几乎可忽略不计。

数据不说谎,读书郎的智慧教育业务仍然是卖平板的逻辑。 在平时这个逻辑也不是不可以,毕竟做平板,读书郎是认真的,但现在这个时点问题却很大,教育平板进校存在监管问题。

2020年底市场爆出消息,部分学校强制学生购买数千元的教学平板,并且把购买教学平板行为与分班挂钩,买平板就能上实验班等做法引发家长不满。2021年初,教育部组织“平板教学”排查和整改,部分学校遭到处罚并勒令退还学生费用。自此,教学平板进校成为学校慎之又慎的决策。

同时,教育部针对中小学生护眼( 手机/平板等电子设备使用时长的限制 )规定,使得教学平板渐行渐远。

读书郎必须要回归本质,智慧教育就得给教育以智慧,而不是玩“羊毛出在猪身上狗买单”的互联网商业模式。

那么怎么做呢?我们认为第1步是得加大投入,没有过得去的研发投入,哪里有智慧教育呢。

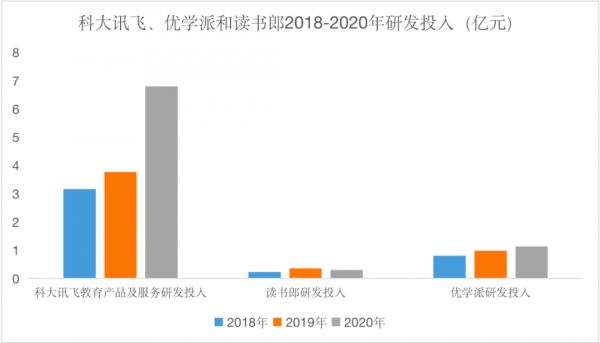

没有对比就没有伤害,读书郎2020年研发投入仅0.3亿元,科大讯飞在智慧教育领域的研发投入毛估估6.8亿元(分部收入比例乘以研发费用),是读书郎的22倍。同类企业优学派研发投入1.1亿元(半年研发投入乘2),是读书郎的3.7倍。

图3:研发投入,来源:锦缎研究院,公司招股书

上市后有没有切实加大智慧教育的研发投入,可以为观察读书郎IPO动机的一个窗口。究竟是在真心做教育,还是为平板续命,亦或本身就是一场套现的游戏。

03 可穿戴设备的7个核心点

读书郎的可穿戴业务,近年营收呈大幅下滑态势,2018-2020年分别为1.5亿元、1.1亿元和0.3亿元。

图4:读书郎儿童手表,来源:读书郎官网

以手表和手环为重点的可穿戴设备,想要在市场上占据一席之地非常困难。本身可穿戴设备之间就没有多少差异性,再加上竞争对手是华为和小米等硬件能力很强的公司,结果可想而知。

当然知其然还要知其所以然,可穿戴设备我们可以总结7个核心点:

1、工业设计,产品的设计是否能打破过去的条条框框独树一帜;

2、品牌心智,用户在买相关产品的时候第一时间想到谁;

3、BOM成本,这一点主要跟采购的规模相关;

4、用户基础,已有用户是不是主要的消费人群或者消费人群的监护人;

5、IoT生态,多个智能硬件之间的连接提高使用体验;

6、产品价格,友商卖299?我倔强的只卖69交个朋友。

读书郎在每个层面,相比小米和华为都没有半毛钱优势,综合起来的竞争劣势,就像鹌鹑蛋头铁撞金刚石。

除儿童手表、手环这俩主要的可穿戴设备,读书郎还涉及点读笔、智能扫读笔、智能学习灯等设备。但市场上基本上都有热销产品,点读笔已流行多年,智能扫读笔是网易有道的爆款产品,智能学习灯则是字节跳动旗下的大力教育造势的产品,正在走跟随策略的读书郎,看不到什么破局点。

04 死胡同里的在线教育还能爬出来吗?

再来看读书郎的在线教育业务,收入仅1.1亿元,按每位学生每年贡献收入1500元计算,对应付费人数约7.6万人。而这与在线教育头部平台相差甚远。

学而思网校+小猴AI。2020年实现营收约100亿,正价课付费人数近800万。

以高途课堂(原跟谁学),在2020财年K12板块营收62.3亿元,正价课付费人数达587万。

一起教育,2020年K12业务营收12.19亿元,正价课付费人数达到201.8万人。

猿辅导。2020年实现营收超200亿元,付费用户数500万以上。

过去读书郎凭借在教育平板预装直播课程APP的策略收效甚微,如今再去走主流在线教育成长路径(主要靠铺天盖地的广告获客)也不现实——

一是资金不支持,主流公司烧钱单位按十亿来计算,读书郎收入才7个亿,净利润1个亿,真心玩不起。

二是监管环境不支持,6月4日我们发布过一篇报告,《在线教育的“自戕”之路,从忘记自己姓“教育”开始》,说的是:

“在线教育没有认真做教育,就像过去十年的互联网金融没有认真做金融,说好的普惠呢?最终统统演变成资本游戏,可谓“教育放两旁,把利字摆中间”。整个行业忽视最基础的第一性原理:教育质量。所以受到严厉的监管。”

从这两点来看,读书郎的在线教育业务,未来戏份可能也不大。

05 读书郎需要做出抉择

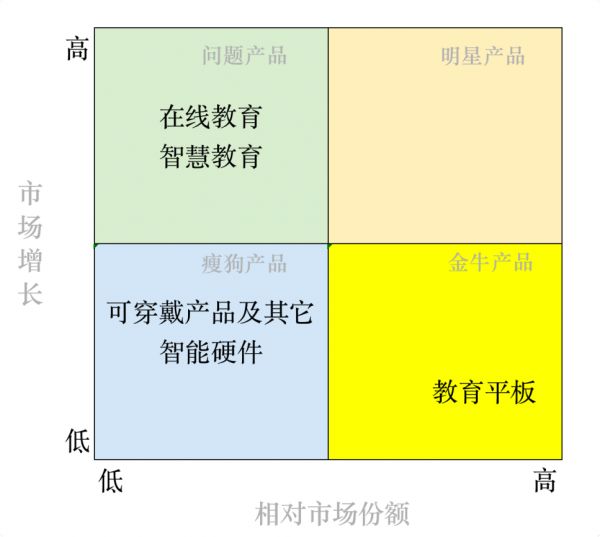

读书郎的几项业务,我们可以用波士顿矩阵来区分一下。根据所在市场的增速和具体业务的市占率,来区分明星产品、问题产品、金牛产品、瘦狗产品。

图5:读书郎业务分析,来源:锦缎研究院

明星产品,读书郎暂时没有。

金牛产品 ,读书郎的教育平板不错,能为公司提供稳定的现金流发展其它业务,这块业务维持住就行。

问题产品 ,包括智慧教育和在线教育。智慧教育加大研发投入和人才引进,未必没有机会,这个行业的规模效应不是那么显著,各个地区的教育水平不一致,都需要具体问题具体解决。在线教育则应该选择性放弃,1是因为与主流公司差距太大,2是读书郎玩不起大量烧钱的广告获客模式,3是监管对在线教育行业的调整。

瘦狗产品 ,读书郎的可穿戴设备在走下坡路,短时间内也不可能抢占7个关键竞争点的山头,所以这一块也应该当机立断放弃,把精力集中做该做的事情上。

《创新者的窘境》中提到,“企业在面对永无止境的科技变革时,就像在泥流上求生存,必须永远保持在泥流上移动,稍一停顿下来,就会遭遇灭顶的命运”。读书郎最应该做的是在泥流上移动的同时,努力补齐研发投入的不足。

以此为准则,我们能看到:

当前的读书郎是一家空间有限的教育平板公司,估值只能以此定性为锚。最理想的情况是提高研发投入,未来能把智慧教育这个问题产品,升级为明星产品,那时就是进可攻退可守。只有这样,才能脱离教育智能硬件的标签,才可能在字节跳动和腾讯们的铁蹄下生存。

相关推荐

20年行业老兵的启示:教育智能硬件,机器一响黄金万两?

大炮一响黄金万两,美国军工股存在哪些诱人机会?

教育+智能硬件:教育行业新入口

疫情会给物流行业带来利好?这位20年物流老兵这样说

教育智能硬件的战火烧向内容

罗永浩带货的教育硬件行业,坑还比较多

毫不创新的「家教机」,竟然给硬件行业上了一课?

36氪首发 | 共享台球杆公司「响袋科技」获数百万元战略融资,想搭建台球行业智能服务平台

稻草熊风光上市,行业有三大启示

大热的智能教育硬件赛道,究竟有没有“基因决定论”?

网址: 20年行业老兵的启示:教育智能硬件,机器一响黄金万两? http://www.xishuta.com/newsview44901.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95169

- 2人类唯一的出路:变成人工智能 20816

- 3报告:抖音海外版下载量突破1 20696

- 4移动办公如何高效?谷歌研究了 19988

- 5人类唯一的出路: 变成人工智 19959

- 62023年起,银行存取款迎来 10305

- 7网传比亚迪一员工泄露华为机密 8446

- 8五一来了,大数据杀熟又想来, 8279

- 9滴滴出行被投诉价格操纵,网约 7898

- 10顶风作案?金山WPS被指套娃 7207