上亿孩子近视,中国家长撑得起“眼茅”近千亿市值吗?

编者按:本文来自微信公众号“财健道”(ID:ArtofWealthandHealth),作者:刘书煊,编辑 :海若镜,36氪经授权发布。

“孩子半年前检查出50度近视,我一度非常恐慌和焦虑,这半年里通过各种途径了解近视,往往是越深入越害怕。也曾寄希望于复查,然而现实却给我了一个响亮的耳光。半年时间,我家孩子已经从50度增涨到125度了。”

知乎上,这位10岁孩子妈妈的帖子引发了家长的共鸣:“心路历程一模一样,刚开始不了解,越查越慌”,“好担心3个月一次的复查”……

拼命鸡娃的潮流中,近视快速走向低龄儿童,却是很多家长始料未及的。一旦18岁前近视,没有有效干预,度数就会持续增加,再也回不到从前。而这一届父母中,很多自身就是近视“受害者”,除了戴眼镜的不方便,眼球变凸、眼睛无神等更是他们想让孩子规避的梦魇。

目前,被证明有效的近视矫正方法有3种:屈光手术、药物干预和光学矫正(即角膜接触镜)。其中,屈光手术只适用于18岁以上的成人;药物低浓度阿托品还未正式获批,仅部分医院自制,且药物本身含毒性、副作用大。对于青少年来说,现阶段有可能延缓近视发展的方法是佩戴角膜塑形镜(Orthokeratology,又称OK镜)。

资本市场上,生产OK镜的厂商也开始受到瞩目。自2017年上市以来,国产OK镜龙头公司欧普康视的股价就一路上涨。截至2021年6月11日收盘,公司股价106.9元,四年间累计翻了37倍,近一年的涨幅达到155%。

近日,欧普康视决定非公开发行募集资金近22亿元,其中4.18亿元投资接触镜和配套产品产业化项目,进一步扩大产能;17.79亿元投资社区化眼视光服务终端建设项目。然而,在账面资金较为宽裕时,公司选择定增募资的行为让市场上出现一些质疑。

根据公司财报以及创始人作出的回应,现在工厂需要加班加点生产来满足持续扩大的需求,欧普康视2020年角膜接触镜销售量达到46万片,产能则超过50万片。对角膜塑形镜的需求远比想象中更大。

面对质疑,欧普康视的股价继续高歌猛进,公司高管为何急切扩张直销渠道?资本市场对欧普康视的超高预期又源于什么?

01 焦虑家长支撑起“三高”赛道

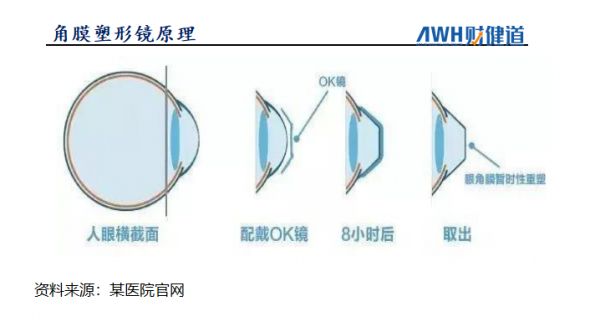

OK镜属于硬性角膜接触镜,适用于8-18岁的青少年,在晚上佩戴,通过物理方式给眼角膜施加压力;白天取出时,角膜因惯性仍能维持暂时的合理曲度。

其原理是对具有弹性的眼角膜进行重新塑形,使近视变形的眼角膜中央趋于平坦,从而减缓眼轴的增长从而防止近视度数进一步加深。

“如果戴普通框架眼镜大概一年增加100度近视,角膜塑形镜大概增加50度。”一位OK镜验配师这样解释其效果。虽然OK镜并不能根治近视,但是比起食疗、按压眼球等玄术,仅减缓近视度数加深这一项,就足以让焦虑的家长打开腰包。

一副OK镜的价格不便宜,在南京一家欧普康视诊所的价目表上,OK镜每片标价从2400元到6400元不等。按照OK镜的使用寿命1.5年,从8岁佩戴到18岁需要更换7副。

欧普康视销量最高的“梦戴维IV全非”0-200度镜片售价6800元/副,仅镜片10年间就需要花费4.76万元;425-600度为9800元/副,使用10年约需6.86万元。

此外,佩戴OK镜期间需要每3月复查,每月所需的护理液150元/瓶、润滑液80元/瓶,衍生花费每年又需数千元。

而且由于各品牌镜片的参数、验配方式等差别较大,用户不会随意更换使用的OK镜品牌。当下用户选定了这款产品,几乎意味着绑定了他数年的账单。相比之下,眼科屈光手术、口腔正畸等高价医疗服务,作为一次性消费,几乎不存在复购。

高单价、高毛利、高复购率,这让OK镜被称为是眼科中的茅台,欧普视康也以2年市值翻5倍的涨幅,有了“眼科茅台股”之称。

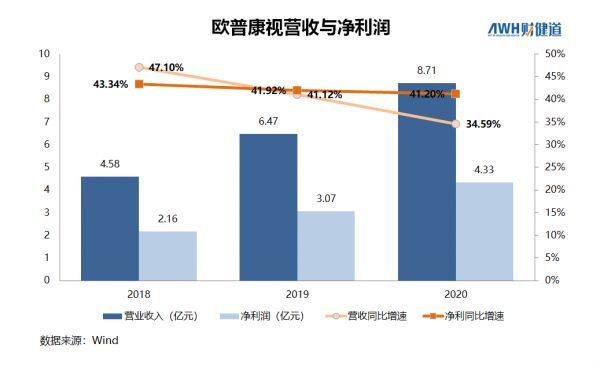

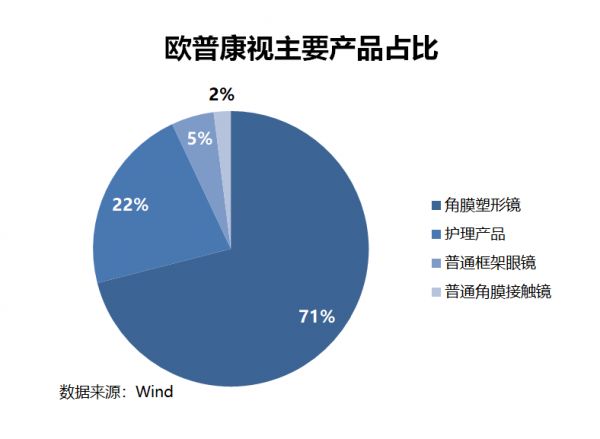

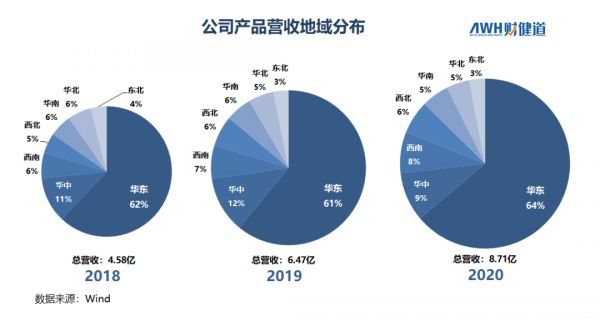

2018-2020年,欧普康视营业收入分别为4.58亿元、6.47亿元、8.71亿元,同比增长47.1%、41.12%、34.59%;净利润为2.16亿元、3.07亿元、4.33亿元,同比增长43.34%、41.92%、41.2%。其核心产品是用于近视矫正的OK镜,贡献了71%的营收,而收入的其余部分,也都来自与之相关的产品,例如日用角膜接触镜和护理产品。

02 销售优势集于华东华中,急拓直销渠道

OK镜作为三类医疗器械,发展20年,技术已颇为成熟。2018—2020年间,欧普康视的研发投入从1283万元上升到1903万元,但占营收之比已由2.8%下滑至2.19%;销售费用约是研发投入的10倍,公司对渠道的重视程度从其销售费用率上就可见一斑。

根据规定,OK镜所属的三类医疗器械不可以打广告,这为市场推广带来了难度。一直以来OK镜只能依靠专业机构、医生推荐和口碑传播,主要销售渠道是通过经销商进入医院、视光中心,与医生、视光师合作。

OK镜进入医院的业务开展流程,一般是建立联系后邀请医院相关的医生来公司访问、培训、进行技术交流。2019年欧普康视举办了93场初级培训会,培训人数近万;346期中级技术培训会,培训人数约5000人。

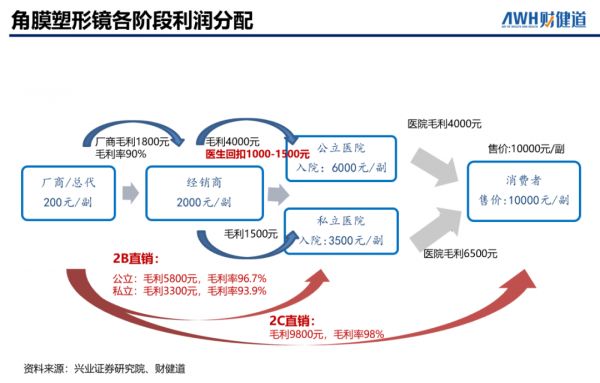

OK镜产品性质特殊,消费者没有独立购买的判断力,依赖于医生的指导和推荐。曾有媒体报道,在公立医院为患者配一副OK镜的回扣为10%,介绍到院外欧普康视专营店的回扣为15%-20%。医生只要让一个孩子配上OK镜,就能获得1000元左右的额外收入。

裁判文书网披露的荆州市妇幼保健院眼科主任受贿案显示,由于三名经销商内斗,当地医院的OK镜回扣从15%涨到30%,又从30%涨到50%。2013 -2017四年间,眼科主任陈某和主治医师谢某通过梦戴维OK镜,每人拿到了近17万的回扣,科室共收到供货商的回扣款51万余元。

依靠经销商和医生,欧普康视的产品已进入了900多家视光服务终端。最早出于工厂地理位置(安徽)和经济发达程度的考虑,公司在华东地区的布局尤其密集。根据招股书数据,欧普康视在华东地区经销商数量占比接近一半,其次为华中,因此销售优势集于华东、华中,连续3年为公司贡献73%的营业收入。

医院渠道的山头一旦被别家供应商占据,想突围进入便是难题。近年来,欧普康视开始通过自建渠道,从传统的依靠当地经销商、医院的模式变为公司自营视光中心直销。2019年,直销已经超越经销成为主要销售模式,收入占比达到54%。

从2018年开始,公司反复提到要从省会医院往下走,此次定增目标是:5年建设县区级和社区级眼视光服务终端1300多家。

创始人陶悦群表示:“社区化以后,数量虽多,单体的规模却不会很大。现在国内有的城市,仅一个城市就有1000多家牙科诊所,所以相比而言,一千多家视光终端不是一个很大的数据,以后可能很多城市都会有几百家视光诊所或视光中心。”

不过,目前市场份额较大的OK镜企业都想要在渠道上占山为王。阿迩法依托于爱尔眼科独家经销,欧几里得在大型公立医院渗透较深,另一家国产品牌爱博诺德相对集中于北方地区的主流眼科医院,如北京同仁医院、301 医院等。

03 昔日牌照的垄断优势,将继续多久?

事实上,角膜塑形镜也并非近年兴起的新鲜事物,早在1997年它就被从美国引入中国市场。这款号称可以恢复视力的产品很快风靡全国,一年内全国配镜达22-30万人次。2000年欧普康视创立,正是国内OK镜风靡的巅峰。

然而由于没有相关的审批和管理规定,2000年前后,多地出现了多例仿冒OK镜的劣质产品、消费者佩戴不当导致视力受损事件。被报道的受害者有80多人,被查处的违法生产OK镜达20万副。OK镜“致残”风波不断,还登上了当年的央视315十大事件榜单……

2001年6月,中国消费者协会发布消费警示。国家药监局出台《关于加强 OK 镜管理有关事项的紧急通知》,将其纳入“三级医疗器械”(即国家危险性级别最高的医疗器械);卫生部发布《关于加强医疗机构验配角膜塑形镜管理的通知》,要求只能在二级及以上医院相关专业医师的指导下进行验配。

从此,OK镜成为正规的医疗器械。由于三类医疗器械产品注册、临床应用审查标准十分严格,原本鱼龙混杂的OK镜一时间从消费者视野中消失。

欧普康视同样经历了牌照的“卡脖子”危机,但其在2005年获得了CFDA的角膜塑形镜试产批准,2008年获得正式获批。

由于完成一个三类医疗器械产品注册通常需要3-5年的时间周期,OK镜行业有了天然的进入壁垒。凭借国内唯一的角膜塑形镜牌照,欧普康视在2011年国内引进进口产品之前的6年间,都拥有市场垄断地位。

从OK 镜的审批情况来看,由于中国近视儿童1.3亿的庞大基数,监管单位的态度十分谨慎。除了在 2011 年密集通过了五家进口企业的产品注册证之外,平均每三年才有一家企业获得注册证。

2014年起,有多个国产和进口厂商的 OK 镜生产注册审批多次申请也未被批准,包括国产的上海菲士康、杭州博士顿、麦迪格医疗,进口的新加坡晶亮、澳大利亚ArtMost等。近期仅有2019年3月批准的爱博诺德OK镜产品上市——这家公司自2012年就开始研发角膜塑形镜,直到7年后才获得了产品注册证。

截至目前,国内获批生产的OK 镜厂家共 9 家,进口厂商包括中国台湾亨泰、美国欧几里得、C&E、 Paragon Vision、日本阿迩发、韩国露晰得、荷兰 Procornea七家,国产则为欧普康视和爱博诺德两家。从市场份额来看,欧普康视在国内市场占比约25%-30%。同时在400-600度近视人群中,欧普康视因审批政策调整,而获独占市场的利好。

但,欧普康视前方竞争之路,并不是一片坦途。

自2005年欧普康视获批,到2013年OK镜销售量超过10万片,花了8年时间。而2019年3月获批的爱博诺德,2020年销售量就激增至10.22万片,仅用了2年。竞争对手的高速增长带来的微妙市场格局变化,是否会让欧普康视在前期开拓的市场和教育消费者的工作,成了为后进入者做的嫁衣。

此外,目前开始布局国内OK镜的公司有昊海生科、天津视达佳、日本美尼康、浙江天瞳、上海复罗、上海先锋等,产品正在审批流程中,根据券商预计,在2024年前后会有其他OK镜产品获批上市。

04 OK镜渗透率仅1.46%,潜在消费量900万副?

面对新的竞争局势,欧普康视公司负责人在接受券商调研时曾表示:“行业仍处于扩张时期,欧普康视现在没有感觉到竞争的压力。”

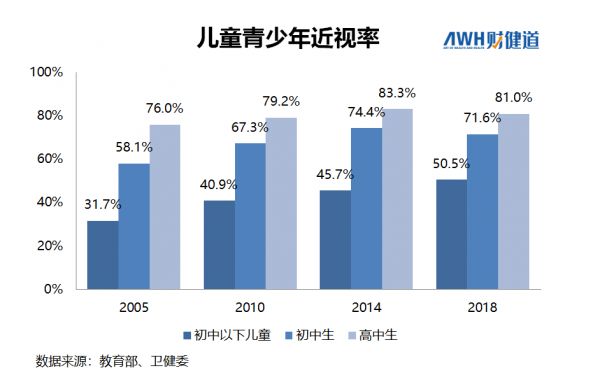

据预测,未来中国全人口中至少有9.6亿人近视,若无有效遏制,可达到11亿。国家卫健委发布的数据显示,中国儿童青少年近视总体发生率已经达到53.6%,小学生为36%,初中生为71.6%,高中生为81%,大学生超过90%。

太平洋证券进行了OK镜市场空间的测算,如果OK镜充分普及,根据2019年各省城镇居民可支配收入得出渗透率(北京最高10%,黑龙江最低3%),再加上小初高在校学生人数、各阶段近视率,计算出全国OK镜潜在消费量可达到909万副。

而实际上,2019年中国OK镜的渗透率仅 1.46% 左右,对应 1.03 亿的 8-18 岁青少年近视总人数,销量约 109 万副,相差 800 万。因此市场还有巨大的成长空间,OK镜渗透率提升能够带来巨大的增量。

以台湾为例,2008 年OK镜渗透率只有1%,七年后已经接近7%。而中国大陆的OK镜渗透率复合增速在2011-2015年间是44%。券商保守预估CAGR(年复合增长率)为18.92%,5年内渗透率有望在大陆达到 3% 左右。以此测算,需求量将达到 309 万副。

OK镜也并非完美无暇。一些用户表示,实际上OK镜的续戴周期很难达到理论上的10年。由于OK镜必须保证每晚佩戴时长达到 8-10 小时才能在白天达到效果,而佩戴时不能看书、使用电子产品,这也就意味着用户必须保证每天有8小时以上的睡眠时间用来给角膜塑形。

而现实生活中,睡眠时长随着年级升高变得十分奢侈,许多用户由于难以实现8小时佩戴而中途放弃了使用,因此OK镜用户的续戴率也呈随时间下降趋势。

台湾的数据显示,1-2年、3-4年、5-6年、7-8年OK镜续戴率分别为100%、98%、73%、44%。考虑到课业负担持续变重,续戴率或会成为影响OK镜渗透率增长的关键因素。

对于欧普康视和一众OK镜玩家而言,提高产品渗透率、快速撬动增量市场,都是挖深护城河的必然之举。欧普康视的千家社区视光中心能否落地、盈利,企业家扩张的野心与投资者的热忱互相缠绕,一路上涨的K线图还将持续多久?

(作者为《财经》实习研究员)

相关推荐

现在的学生,还有不近视的吗?

36氪首发 | 从眼保仪到智能AI近视防控体系,「欧欧」获1500万元A++轮融资

全民用眼过度,6亿+人近视,护眼食品的生意要不要做?

家长逃离在线教育

近视老花不再怕,极目生物引进“黑科技”

“鸡娃”逃不开的智商税,它排第一

手术1.4万元起,这家德国眼科诊所香港IPO,市值超35亿港元

2万家民营医院,为何眼科成了最靓的仔?疫情都挡不住其上升势头

在线教育火到APP宕机,孩子和家长比正常上学还忙

京东健康撑得起3500亿市值吗?

网址: 上亿孩子近视,中国家长撑得起“眼茅”近千亿市值吗? http://www.xishuta.com/newsview45052.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258