6元/小时共享充电宝你还用不用?

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:古月,36氪经授权发布。

刚刚过去的端午节假期,一派欢乐祥和的气氛里,共享充电宝喜迎提价:据媒体报道,在高铁站、热门景点等地租用的充电宝普遍收费一小时6元。

以消费者视角看待,共享充电宝的逻辑正从“雪中送炭”演化为“趁人之危”。而从厂商角度看待,这却是它们对自己“祥林嫂”式宿命的徒劳反抗。

根据我们的研究,共享充电宝迄今为止仍是一门极差的生意模式,简单粗暴的提价行为预示着激烈的产业并购重组即将拉开序幕,最终格局大抵将是三足鼎立且持续内卷的趋势。

01 榨干消费者剩余

今年4月,资本市场迎来两个共享充电宝第一股。

营收行业第一的怪兽充电(NASDAQ:EM)当月月初登陆美股,上市之后股价大幅回落,这为月底在港股发了招股书的小电(覆盖点位行业第一)开了个坏头,也为后方摩拳擦掌的街电和来电蒙上一层阴影。

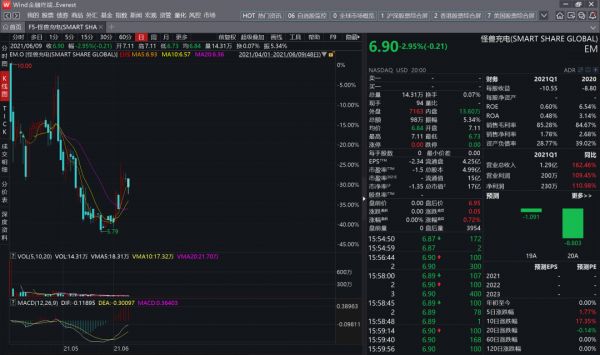

图1:怪兽充电股价走势,来源:wind

照理说,做租赁业务的怪兽充电,覆盖全国几十万点位,年收入28亿元且毛利率高达85.3%,二级市场首发定价21.2亿美元,也就2个独家兽的出价,也不太贵啊,为什么还是跌得这么惨?

本质原因一言以蔽:在于行业总租赁时长增长空间有限,在这个约束条件下,宝宝们的业绩空间全在于价格博弈。其中公司与用户之间的博弈下场,就是刚需场景的“消费者剩余”将被吃干抹净。具体而言,逻辑如此——

相对传统行业来说,资本催化的小赛道,发展往往一日千里。

就比如秀场直播的千播大战,2015年开始,2018年结束。往往三四年时间,就越过生命周期的成熟阶段,迈向衰退,仅靠迁移成本和ARPU的提升维系余晖,陌陌和映客是秀场直播行业的典型代表。

共享充电宝与秀场直播赛道相比,行业生命周期的历程也差不了太多。前者在2017年备受资本青睐,走向高速成长期。

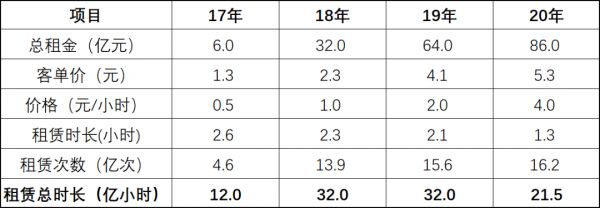

据沙利文报告,2017年-2020年的共享充电宝行业:

营收分别为6亿元、32亿元、64亿元和86亿元。

订单均价为1.3元、2.3元、4.1元和5.3元。

假设同期租金水平(元/小时)分别为0.5元,1元,2元,4元。

则可推出是总时长为12亿小时,32亿小时,32亿小时和21.5亿小时(新冠导致行业少了4个月时长,所以2020年的总时长少了一截)。除了2017这个爆发元年,后几年的总时长时候大致是固定的,那么行业唯一考察的点是定价权。

图2:租赁总时长计算,来源:锦缎研究院

对于定价权这个事,经济学里有个词叫“消费者剩余”——消费商品愿意支付的最高价格与这些商品的实际市场价格之间的差额。

比如一瓶矿泉水,实际市场价格是2元,但对沙漠里快渴死的人来说,愿意付出的最高价格是他的所有。

同理,在人们的工作和生活逐渐从现实世界往元宇宙搬迁的过程中,对手机的依赖是无以复加的。那么给快要关机的手机续命充电,它就是刚需,一个小时几块钱算什么?就算一个小时十几块钱,该用也还得用。这就是刚需,除非价格负担不起,比如房子。

因为刚需,用户对充电宝公司毫无议价权,这导致后者能榨干消费者剩余,这是定价提升推动共享充电宝行业的基础,也是行业内卷的基础。

02 一门极差的生意模式

所有的共享行业都是非常内卷的,它的增长模型是很落后的索洛(Solow)模型,后被称为“新古典经济增长理论”:在给定的技术水平下,想要取得经济增长,要么投入更多实物资本,如增加机器设备等;要么增加劳动力,如招募更多工人。

对应索洛模型来看共享充电宝行业:给定的技术背景,共享充电宝是电池能量密度增长停滞的受益者;投入更多实物资本,充电宝机柜大幅铺点,消费者建立使用习惯之后提高定价;增加劳动力,地推团队的扩张。

以上发展模式早就共享充电宝行业的内卷,但更内卷的地方在于:从整体服务的参与者来看,共享充电宝与共享单车、网约车等共享经济领域有些不同,它的场地是需要付费的,向商户付费。

那么在约束条件一定时(租赁总时长固定,技术停滞),公司想要铺开更多的机柜,就必须搞定更多的商家。怎么搞定?给商家更多收益——入场费和分成。

公司和公司之间的博弈在于:

既要提高充电宝租赁定价,以更好的搞定商家,租金3元/h和租金2元/h绝对值差距只有1元,但相对值是50%的;

又要不做打响提价第一枪的人,如果同一区域定价明显高于竞品,会伤害客户的使用积极性;

还要考虑分成比例的设定,同样是3元/h的充电宝定价,分成比例是20%还是40%大不一样。

可以确定的是涨价是必须要涨的,这就像一场军备竞赛,不涨价往往等于失去商家。当前涨价博弈之后的结果,已经很显著。

首先是共享充电宝定价从最初平均5毛钱一小时涨到了三四块钱左右。

其次是鹬蚌相争渔翁得利,商家分走了很大一部分收入。小电招股书显示,它要付出高昂的场地费和分成,2018-2020年占共享充电宝租赁收入比例分别为25%、44%和54%,若不是因为疫情,可能2020年与商家相关的费用率不止54%。

图3:小电与商家相关的成本,来源:锦缎研究院

再次是共享充电宝行业成为“内卷中的战斗机”。以怪兽充电为例:其市占率2020年就超过1/3。2021年Q1营收增长又大涨162%到8.5亿元,份额进一步提高。与此形成鲜明对比的是,怪兽充电的盈利却微乎其微,2021年Q1经调整净利润为0.23亿元,利润率仅2.7%。

由此可见共享充电宝是一门极差的生意模式:茅台的毛利率,魔鬼的净利率。

03 最终格局推演

【1】监管抑制

共享充电宝公司之间博弈带来的涨价,如果不引入外部因素,可能会涨到一个很夸张的程度。基于有限博弈原理,我们甚至测算出,未来平均价格会涨到14元/h。想起泰戈尔《飞鸟集》里的一首诗:砍树的铁斧向树要木头把儿,树给了它。

不过涨到14元/h是很夸张的,如果考虑到监管抑制和产业的兼并重组,这是一件较低概率的事情。

过去一年共享充电宝涨价闹的沸沸扬扬,平均价四元左右,这是正态分布的顶峰,右侧偏离到两位数屡见不鲜——去年景区共享充电宝1小时10元的新闻很热。

如果平均价再继续提高,正态分布的右侧可能偏离向20元、30元进发了。这很可能引发监管抑制,毕竟共享经济的定位是基础设施,基础设施的定价不可能太夸张,就是居民刚需的水电燃气。

【2】三分天下

如果涨价是有极限的,这个行业必然会迎来一波兼并重组,这是依据共享充电宝行业特点的判断:

全行业盈利能力较弱,只有淘汰一波,才有与商户议价的底气,形成稳定的盈利。

经过四五年的运行,全行业又将开始新的折旧换新周期,需要不小的资本开支,资金实力强的公司会更坚韧。

充电宝产品差异化微乎其微,三个充电接口保证各种手机都能充电就OK,资金实力强的公司会更坚韧。

网络效应会有一定差异,TOP6公司覆盖点位从26万到72万不等,覆盖率从10.6%-29.2%不等,A点借B点的使用情况下,头部公司体验会更好。

同质化的完全竞争行业,服务提供方缩减到3家的时候,格局会比较稳定。

三电一兽加美团的行业格局,未来可能会剩下怪兽、小电和美团三家,我们的思考如下:

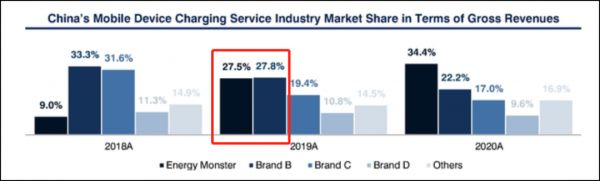

怪兽和小电是市占率top2,然后前者已经上市,后者很快就能上市,资金能力会比较强。美团充电宝加强美团的生态,后者对前者的重视程度我认为和旗下单车业务是一个级别的,再加上背靠美团的商家资源和现金流,也会有一席之地。街电起初是行业老大,然后再竞争中跌落神坛,在这种小赛道里想要爬起来就很难了。来电的大机柜策略目前看来效果不太好。

图4:各公司市占率,来源:怪兽充电招股书

【3】回归本源

共享经济的定位是基础设施,它的本质是优化资源配置,倡导绿色可持续的发展方式。坚持这个定位,它就是我国2060年实现碳中和的一股重要力量,能长期存续。

但如果共享充电宝行业定价失控,高端点位定价涨到十几二十块,使用两三次(每次超过1小时)就够买一个充电宝了。那无疑会诱发相关公司膨胀点位,膨胀充电宝数量的想法(毕竟几次租赁就能收回成本),致使人均充电宝占有率超标,那还可持续个鬼咧。

没有公司的时代,只有时代的公司,充电宝公司必须要找准自己在大势里的位置,才能获得更好。涨价,是不可能涨太多的;该淘汰,也是必须得淘汰的。

相关推荐

6元/小时共享充电宝你还用不用?

共享充电宝收割用户进行时,12元/小时你会用么?

难回1元时代的共享充电宝,你还爱吗?

共享充电宝悄悄涨价,你还有“充电自由”吗?

美团正式杀回共享充电宝,商家:我们不敢不用

美团正式杀回共享充电宝,商家称“不敢不用”

你不知道的共享充电宝涨价秘密

为什么共享充电宝越来越贵?

共享充电宝越来越贵的底层逻辑

共享充电宝企业,其实都是地推公司

网址: 6元/小时共享充电宝你还用不用? http://www.xishuta.com/newsview45290.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216