多点解读贝泰妮:火速转战H股,女人的钱究竟有多好赚?

近年来,医美和国产药妆等相关企业由于增速高、利润高、渗透低、空间大、粘性强等因素,被众多投资者追捧,称为“黄金赛道”。

随着新媒体催化加速美妆意识崛起,越来越多的消费者逐渐重视个人面部护理。当消费者导向和市场需求同时发生变化,美妆千亿级市场正在迎来新的转机。

近几年,完美日记、花西子、玉泽等国产护肤、美妆品牌纷纷崛起,海外品牌很难完全针对国人皮肤问题研究产品,而这一点恰恰是国产护肤品牌冒尖的机会。

今年3月中旬,贝泰妮抓住行业机遇赴A股上市。成功上市后,其核心产品“薇诺娜”在市场上表现极其亮眼。2018年度、2019年度和2020年1-6月,贝泰妮主营业务收入分别较上年同期增长56.35%、57.31%和32.87%。其中线上渠道销售收入增长分别为80.55%、68.26%和48.15%。

如今护肤品行业仍有很大的发展空间,引得各类玩家扎堆入局。在这个风口下,薇诺娜的母公司贝泰妮再次大刀阔斧的冲击港股IPO。

据中国证券网消息,贝泰妮6月16日下午,发布公告称,公司拟发行境外上市外资股(H股)并在香港联合交易所有限公司上市,公司董事会授权公司管理层启动H股上市的前期筹备工作,目前正与相关中介机构沟通相关事宜,关于本次H股上市的具体方案尚未确定。

业内人士认为,近年来化妆品市场快速增长,敏感肌护理更是其中的黄金赛道,二次上市这无疑给其主品牌薇诺娜带来了持续高增长的“希望”。但是,高度依赖单一品牌薇诺娜是不够的。面对诸多竞争对手的贝泰妮压力极大,此时如顺利推进H股上市,能否增加贝泰妮与大牌过招的底气?港股研究社多点解读贝泰妮港股上市之路,让外界对它有更多认知。

贝泰妮融资历程

贝泰妮成立于2010年5月,是专注于应用纯天然的植物活性成分提供温和、专业的皮肤护理产品,重点针对敏感性肌肤,在产品销售渠道上与互联网深度融合的专业化妆品生产企业。该公司产品主要包括霜、护肤水、面膜、精华、乳液等护肤品类产品及隔离霜、BB霜、卸妆水等彩妆类产品。除化妆品外,贝泰妮还从事皮肤护理相关医疗器械产品的研发、生产及销售业务,相关产品主要包括透明质酸修护生物膜、透明质酸修护贴敷料等,主要用于微创术后屏障受损皮肤的保护和护理。

贝泰妮核心品牌“薇诺娜”,2019年时被行业权威杂志《化妆品报》评为“敏感肌护理品类第1名”;根据Euromonitor的统计数据,公司旗下“薇诺娜”品牌在2019年度国内皮肤学级护肤品市场排名第1,另外2019年度贝泰妮的爽肤水(护肤水)产品市场排名第12,其中本土企业排名第2;面膜产品市场排名第16,其中本土企业排名第7。

贝泰妮业绩优秀,备受资本喜爱。据企查查信息显示,迄今为止贝泰妮共拿到了4轮融资,分别是2014年7月9日天使轮融资、2015年11月25日A轮融资、2016年3月16日B轮融资、2021年3月25日IPO融资。其中最早的天使轮融资投资机构为红杉聚业,融资金额为275万人民币。

贝泰妮的商业模式

贝泰妮是以“薇诺娜”品牌为核心的公司,旗下拥有“薇诺娜”“WINONA Baby”“痘痘康”“Beauty Answers”“资润”等一系列品牌。除化妆品外,贝泰妮还从事皮肤护理相关医疗器械产品的研发、生产及销售业务,相关产品主要包括透明质酸修护生物膜、透明质酸修护贴敷料等,主要用于微创术后屏障受损皮肤的保护和护理。

产品主要以委托加工的方式将生产环节委托给加工厂商,占比72%+。其中配方关键物料进行隐藏原料标签、代码加密等处理后,再发往委托加工厂仓库,以防配方泄漏。公司彩妆产品采用OEM模式,通俗理解就是看中别人的设计跟产品,叫生产商生产出来贴薇诺娜的牌子。

销售方式以线上渠道销售为主,占比83%,线下销售为辅,占比17%。线上主要通过天猫、京东、唯品会、薇诺娜网上商城、小红书、抖音等进行售卖,通过医生背书+粉丝经济模式。

贝泰妮的IPO进程

l 2021年3月15日,据上海证券报消息,贝泰妮刊登招股意向书,拟在创业板发行上市。公司将采用向战略投资者配售、网下向询价对象询价配售与网上向持有深圳市场非限售A股股份或非限售存托凭证的社会公众投资者定价发行相结合方式,发行不超过6360万股A股,募集资金将投入中央工厂新基地建设项目、营销渠道及品牌建设项目、信息系统升级项目和补充营运资金。

l 2021年3月25日,据时刻头条消息,贝泰妮成功登陆深交所创业板,发行价为47.33元/股,上市首日收盘,市值接近700亿元。

l 2021年6月16日盘后,据中国证券网消息,贝泰妮发布公告称,公司拟发行境外上市外资股(H股)并在香港联合交易所有限公司上市,公司董事会授权公司管理层启动H股上市的前期筹备工作,目前正与相关中介机构沟通相关事宜,关于本次H股上市的具体方案尚未确定。

贝泰妮的财务数据

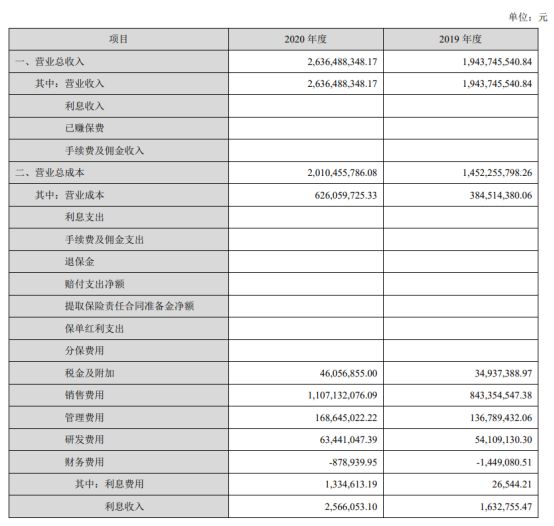

据贝泰妮2020年年报及2021年第一季度报告来看,贝泰妮2020年实现营业收入26.36亿元,同比上升35.64%;实现归母净利润5.44亿元,同比上升31.94%。2021年一季度,公司实现营业收入5.07亿元,扣非归母净利润7689.84万元,分别同比增长59.32%及61.11%。

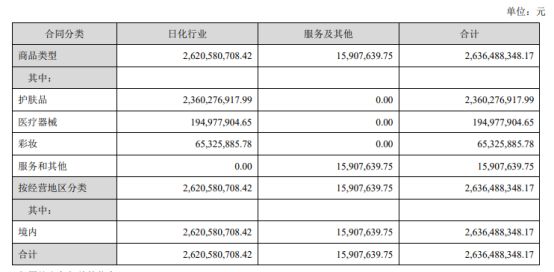

分产品来看,公司化妆品营收占比为90.07%,医疗器吸产品营收占比为7.44%,彩妆和其他产品占比则分别为2.49%、0.65%;分渠道来看,贝泰妮线上主营收入比重约为83%,线下则仅占约17%。

贝泰妮的竞争对手

目前贝泰妮的主要竞争对手是珀莱雅。对比来看,两家公司都以化妆品为主,但贝泰妮专注研究敏感肌产品的开发,2020年化妆品收入占比92%;而珀莱雅以护肤类产品为主,致力于打造平价中的战斗机,2020年护肤类产品占比86.4%。

疫情中因长期佩戴口罩而引起的一系列皮肤问题,也导致治疗皮肤的需求在增加。大众化的产品无法满足每个人的皮肤问题,越来越多的消费者在选购护肤产品时也会更在意其功效性及针对性,而贝泰妮核心产品薇诺娜则以此为切入点在众多品类中杀出重围。

贝泰妮风险投资提醒:

l 行业竞争加剧风险增加。化妆品企业线上销售占比逐年提高,国际知名化妆品品牌也逐步加大线上渠道的营销力度。对比国产化妆品品牌来说,国际品牌拥有强势的地位及强大的资金实力,在线上渠道的持续发力将挤压国产化妆品皮安排的销售份额。

l 营销模式的竞争是化妆品企业的主要竞争方式。如不能及时把握市场营销模式的变化,可能会出现营销决策失误,影响营收业绩。

l 销售收入和利润存在季节性波动。由于受线上渠道销售占比较高,在大型促销活动期间销量将呈爆发式增长,导致某一季度收入占比较高。

l 委托加工存在风险。虽然委托加工是化妆品行业生产模式的常态,但如果委托加工厂商出现问题,公司将面对供货不足、货品质量瑕疵等问题,而产品是公司的核心,一但出现问题产生的负面影响非常大。

l 过分依赖单一品牌。从营收构成来看,贝泰妮百分百依赖摇钱树薇诺娜,如果贝泰妮如法再造下一个王牌,单一品牌的天花板将成未来瓶颈。

l 化妆品是个暴利行业在贝泰妮身上体现的淋漓尽致,但靠着“烧钱式”营销是远远不行的。即使毛利率较同行遥遥领先,也无法掩盖其营收和净利增速不断放缓的现状。

文章来源:IPO捕手,转载请注明出处

相关推荐

多点解读贝泰妮:火速转战H股,女人的钱究竟有多好赚?

又一个“女人的茅台”上市,开盘暴涨272%,市值700亿

TikTok在国外究竟有多厉害?

蔡徐坤1亿转发量幕后推手被端,粉丝的钱有多好赚

语音识别揭秘:你的手机究竟有多理解你?

创投观察|基因检测“大浪淘沙”的背后,行业究竟有哪些核心指标?

正面对敌,「OYO 酒店」、华住「H 连锁酒店」打响单体酒店争夺战

800位明星开出2800家公司,钱真的那么好赚?

扎克伯格曾销毁的笔记本,究竟有什么秘密?(上)

IPO遇冷,独角兽的估值泡沫究竟有多大 | 新经济独角兽(2)

网址: 多点解读贝泰妮:火速转战H股,女人的钱究竟有多好赚? http://www.xishuta.com/newsview45343.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243