25天市值翻3倍,饮料界茅台还能“醒着拼”吗?

本文来自微信公众号“全天候科技”(ID:iawtmt),作者:胡描,编辑:罗丽娟,36氪经授权发布。

股价涨4.6倍,市值从百亿到超千亿,东鹏饮料仅用了20天。行业人士指出其估值已经远远超出合理区间上限,东鹏自身也多次发布公告提醒风险,但仍然阻止不了资本市场的“买入”和“看好”。是真热还是“虚火”?这对东鹏饮料又意味着什么?

东鹏饮料的股价在远超预期的高峰,被不断推升。

在经历了6月21日的短暂下跌后,东鹏饮料又于6月22 日恢复上涨趋势,涨幅为0.68%。

作为中国能量饮料第一股,这家企业在5月27日登陆上海证券交易所时,其发行价为46.27元/股,总市值为266.53亿元。截至6月22 日收盘,其股价已经上涨至259.3元/股,是发行价的5.6倍。其市值也超过了千亿,达到了1037亿元,相较发行首日已翻近3倍。

相较而言,当前能量饮料市场销售规模尚不足500亿元;东鹏饮料自身在去年的销售额也还未突破50亿元。

香颂资本执行董事沈萌告诉全天候科技:“目前东鹏饮料的估值已经超出合理估值区间上限很多。作为一个尚属区域性的饮料品牌,估值(动静市盈率)已然超过食品饮料板块头部企业的茅台和伊利,与业绩表现偏离严重。”

对此,东鹏饮料也主动发布了7次公告提醒风险:“公司目前股票价格已严重背离公司基本面情况,也显著高于行业平均水平,存在估值较高的风险。”。

但这些似乎都未能挡住市场的热捧,“资本狂欢”让东鹏饮料在消费浪潮中备受瞩目。

从百亿到超千亿市值,东鹏饮料仅用了20天。但这也让这家原本快速增长,未来可期的能量饮料企业,在资本的推波助澜之下,逐渐变了味道,有人质疑明显“虚火”,也有人认为它成了韭菜“收割机”。

01 万年老二站上“顶峰”?

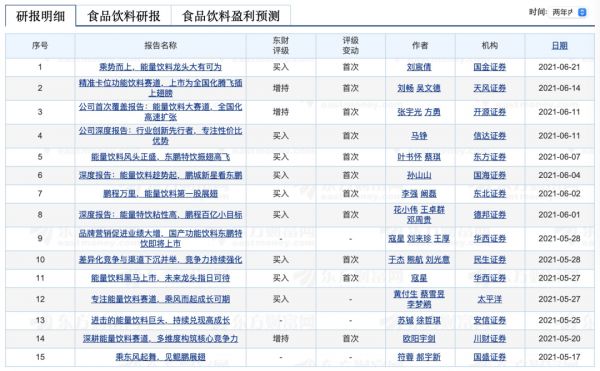

在过去一个月的时间里,13家分析机构对东鹏饮料的股票给出了“增持”或者“买入”的评级。

来源:东方财富网

在机构们的普遍“看好”之下,其目标价格也不断升高。5月31日,东北证券股份有限公司在其研报中给出的“6个月目标价”还在135元。而到了6月14日,天风证券给出的目标价已是191元。

这还没有达到“顶点”。就在6月21日,国金证券又一次翻新了目标价记录,给出了291.15元/股的目标价格,远超此前券商给出的目标价。

许多机构正在“加急买入”。据最近一次(6月17日)盘后龙虎榜数据显示,东鹏饮料买入前五席位清一色皆为机构,单日合计买入11.39亿元(占当日37.65%)。而游资们已经开始警惕其中可能存在的泡沫,占据了多个卖出席位,前五席合计卖出3.14亿元。

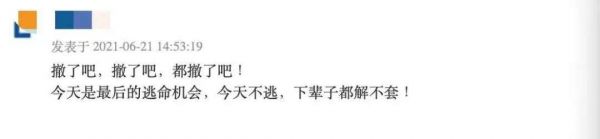

在国金证券给出了291.15元/股的目标价格之后,东方财富网的“东鹏饮料吧”又一次炸开了锅。

多位股民对这样的高价表示了不信任,一位股民声称:“今天(6月21日)是最后的逃命机会,今天不逃,下辈子都解不套。”

更有人指责研报就是“反向指标”。

在每一个认为东鹏饮料还能上涨的帖子下面,都会引发一场“割韭菜”还是“被割韭菜”的口水战。人们都在观望着,这家股价被不断推升至高峰的企业,什么时候会摔下来。

东鹏饮料的股价为什么能够在一个月中涨近5倍?

沈萌表示:“其一是因为新股IPO的普遍上涨趋势,其二是在新股IPO快速上涨的带动下形成了投资者非理性情绪驱使的获利预期。两方面因素叠加之下,推动东鹏饮料连续涨停。”

他认为,在IPO周期结束后,股价可能会出现一个较为明显的回调,中间或许还会存在震荡,但总体走势是需要加快向价值区间回归。

只是在当前,谁都还难以判断东鹏饮料会在什么时候回归“价值区间”。仍有机构在高位买入。

中国食品产业分析师朱丹蓬认为,“东鹏饮料受到资本市场追捧的核心原因在于其大单品的品牌效应与规模效应日渐凸显。”

在过去数十年中,中国的功能饮料市场都是红牛“一家独大”,在2013年之前,红牛的市占率超过了80%。而在1994年成立的东鹏饮料,在很长的时间中都没有市场声量。

2003 年,身为国营单位的东鹏饮料因经营不善,濒临倒闭。而后其通过“员工集资持股”的方式实现了“国有转民营”,进入了快速发展的轨道。只是在红牛坐稳头把交椅的时代,东鹏也只能够以较大的差距,位居行业第二。

转机出现在了2016年左右。这一年,生产红牛的两家公司“泰国天丝”与“华彬集团”开启了“版权之争”。在长达5年纠纷下,功能饮料赛道上东鹏、战马、乐虎等均成为了“获利者”。

据国金证券研报数据。在2016年之后,红牛市占率呈现快速下滑的趋势,到了2020年已降至 52.1%。

而在2015年开始,东鹏饮料推出“年轻就要醒着拼”的品牌主张,全面开启年轻化战略,一步步拓展自己的市场占比。

在营销推广上,东鹏饮料相继赞助了中超联赛、央视俄罗斯世界杯转播、葡萄牙国家足球队等体育赛事,冠名了2020年湖南卫视的《天天向上》,还在一些热门的影视剧中做了植入。

为了打入年轻人市场,还曾牵手电竞RNG战队,联合抖音发起共创大赛,入驻B站对话Z世代等等。

大力的营销推广,给东鹏饮料带来了十分可观的知名度和销售量,其市场占有率也在逐年提升,从2015年的5.3%升至了2020年的15.4%,

在国金证券看来,虽然目前红牛的诉讼已经告一段落,但红牛的商标之争远未结束,红牛市场地位存在较大不确定性 。而市占率居于第二的东鹏特饮更有可能乘势向上,突围而出。

朱丹蓬认为国内消费者对于品牌先入为主的认知是根深蒂固的,“魔爪(功能饮料)进入中国5年才做了3个亿,卡拉宝进入中国5年1个亿都不到,这就说明这个赛道看上去很美,但是要把它经营好困难重重。”

只是相对而言,已经具备品牌优势、规模优势的国产企业,在这个赛道上更有机会进一步扩大影响力和销售规模。

尤其在“功能饮料第一股”的加持下,东鹏在资本市场上“一骑绝尘”。这无疑也为其加速抢占能量饮料市场份额展现了更多的可能性。

“食品饮料属于刚需板块,是东鹏饮料资本价值的核心之一。东鹏在资本端的青睐度或将会越来越高。”朱丹蓬说。

02 错位竞争策略

东鹏饮料能够快速抢食市场,与它所采取的错位竞争策略有很大的关系。

能量饮料的消费群体十分庞大,包括了高劳动强度的人群,比如蓝领、司机、医护人员、运动员、健身人士、快递员等,也包括了生活、学业或工作压力较大的人群。

东鹏饮料董事长林木勤在接受媒体采访时曾透露,他们在早期产品调研时就注意到,红牛一瓶饮料的零售价在6-7元,这对刚工作的年轻人、蓝领群体、学生等消费力有限的群体来说相对较高。

但也就是这部分人群对功能饮料有着极大的需求量。

于是东鹏在最初的产品定位上,就决定从价格上做差异化的打法。“我首先想到的是以低于红牛一半的价格切入市场,但仅是价格便宜仍不够,还必须保证品质、口感和产品差异化。”林木勤说。

东鹏特饮是东鹏饮料的核心产品,以其定价来看,东鹏特饮目前具有250ml 金砖、250ml 金瓶、250ml金罐、500ml金瓶四种产品,其单品价格分别为2 元/盒、3 元/瓶、4 元/罐和 5 元/瓶。

而同赛道的其他品牌主攻5至6元价格区间,据东方证券研报,相较于行业内其他主要品牌,公司功能饮料产品终端定价较低,吨价约为红牛的 1/2,魔爪、战马的 2/3。这种低售价,也使得东鹏特饮形成了错位竞争上的优势。

2017年,东鹏推出加量版500ml 金瓶,更加贴近重体力劳动者的消费需求,直指蓝领群体,美团骑手、快递员、长途运输司机均成为了其精准的目标消费群体。在推广上,为深入渗透开车人群,东鹏特饮还先后与货拉拉、高德地图、滴滴、广汽等企业开展品牌合作。

低价及精准人群策略换来了东鹏在销量上持续稳定的上涨。

据东方证券透露,2017年—2020年,东鹏能量饮料产品吨价由5507元/吨下降至4421元/吨,同期销量则由49.7万吨上升至105.3万吨,年均提升28.5%。

另一方面,在生产端,由于产量上涨,使得“吨成本”下降,进而推动了东鹏饮料毛利的上涨。东鹏饮料公司毛利率维持在47%左右,与农夫山泉、统一(饮品)、康师傅(饮品)等相比,东鹏饮料的产品毛利率均处于中上水平,仅低于农夫山泉。

在2018年-2020年之间,东鹏饮料的营业收入分别为30.38亿元、42.09亿元,49.59亿元,净利润分别为2.16亿元、5.71亿元、8.12亿元,均呈现平稳上涨的趋势。

在2021年一季度,东鹏饮料已经实现3.42亿元净利润,要想超过去年的业绩,似乎并不是一个具有挑战性的目标。

03 如何撑起千亿市值?

东鹏饮料的业绩、毛利率、增速,以及在能量饮料赛道中已经形成的品牌、规模优势,或是其高市值的地基。

但东鹏饮料的“硬伤”也足够明显。

其一是产品单一。在2018年至2020年期间,东鹏特饮单款产品占同期公司主营业务收入的比例分别为95.51%、95.50%、94.32%。这也意味着,一款功能性饮料占其业务收入的9成以上。

东鹏饮料在招股书中表示,公司近年来陆续推出多种植物饮料、乳味饮料等系列产品。但目前东鹏饮料的多元化产品战略尚未收到成效,整体销售占比不足6%。

其二,东鹏饮料一直以来就存在过度依赖广东市场的情况。招股书显示,2018年至2020年,广东区域销售收入占据主营业务比例分别为61.1%、60.12%、55.74%。广东、广西、华中、华东市场合计收入占比约九成。

东鹏饮料还在招股书中披露,此次拟募资金额共超过17.3亿元,其中超过50%的资金将用于华南、重庆和南宁二期的生产基地建设。

并且,市场的天花板也将是限制东鹏饮料发展的关键要素。

根据欧睿国际测算,我国能量饮料销售额在2020年为447.78 亿元,预计2025年市场销售总额能够达到654.85 亿元,但仍不足千亿。整体来看,能量饮料市场的增速虽快,但整体规模并不大。

据国金证券披露,2020年我国能量饮料竞争格局中(线下),第一名红牛的市占率为52.1%,“老二”东鹏特饮为15.4%,第三名体质能量为9.2%。

由此看来,虽然居第二位,但是东鹏特饮的市占率不足红牛的三分之一。同时,市场上新兴的新品牌不断涌现,未来功能性饮料的市场格局仍是未知数。

已超千亿市值的东鹏饮料与市场整体规模及其自身的业绩,似乎都相差甚远。

截至6月22日,东鹏饮料的动态市盈率达到了103.69倍,而同期食品饮料板块头部企业贵州茅台也只是54.81倍的动态市盈率。

而与东鹏饮料同属能量饮料市场的美股上市公司怪兽饮料(MNST)最新市盈率为33.64倍,港股上市的农夫山泉最新动态市盈率为72.44倍。

东鹏饮料的估值,已经远超行业平均水平。

在东鹏饮料的风险交易提示公告中,东鹏饮料也指出其市盈率显著高于行业平均市盈率。并且在5月27日至6月18日,公司股票累计换手率为 153.80%。

多家券商机构提醒,上交所将对该股上的异常交易行为进行从严认定,并视情况从重采取列为重点监控账户、暂停投资者账户交易、限制投资者账户交易、认定为不合格投资者等自律措施。

当暂停键按下,一切疯狂终将回归理性。而在退潮之前,东鹏饮料或许还需要更奋力向前游。

相关推荐

25天市值翻3倍,饮料界茅台还能“醒着拼”吗?

童年回忆李子园上市,茅台加持下,百亿市值只是起步?

为了抢一瓶过年聚餐喝的茅台,我拿出一年多没用的筋膜枪

粮油界巨无霸金龙鱼今上市,会是下一个茅台吗?

巨头谋变:饮料企业跨界竞争的攻守之道

市值逼近2万亿的茅台,另一个身份曝光:不光卖酒,还在做创投

泡泡玛特市值腰斩,“潮玩界的茅台”为何不香了?

腾讯还能继续高增长吗?

拼多多和茅台的心理攻防战

Uber生死局:网约车鼻祖还能翻盘吗?

网址: 25天市值翻3倍,饮料界茅台还能“醒着拼”吗? http://www.xishuta.com/newsview45635.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171