半年吸金超1000亿美元,SPAC何时理性回归?

本文来自微信公众号“甲子光年”(ID:jazzyear),作者:零肆幺,编辑:杨杨36氪经授权发布。

没想到,SPAC的风吹了这么久还没过去。

根据SPAC Insider的数据,截止至2021年6月24日,今年已有311家SPAC在美国挂牌上市,接近平均一天两家的速度。SPAC占今年美国IPO总案件数的66%,实现的融资规模已攀升至1085亿美元。而2019年全年SPAC的融资额仅135亿美元——这还是此前五年中的最好成绩。

什么是SPAC?百度百科词条显示,“SPAC(Special Purpose Acquisition特殊目的收购公司 )是一种通过IPO筹集资金以完成私人公司收购的空壳公司。”顾名思义,就是专门拿来收购其他公司的公司。只不过这个公司是一个“有资无产”的空壳,没有实际业务,存在的唯一目的就是通过合并其他未上市公司把空壳坐实,实现收益。

“没有SPAC的世界会更好。”

谈及SPAC,查理·芒格在巴郡股东大会上如是说。他认为,这是一种疯狂的投机活动,是一场令人恼火的泡沫( irritating bubble)。

美国证监会(SEC)也在试图降温,发布了不少声明来限制企业经由SPAC上市。市场水温也有所反应——今年4、5月份,SPAC案例总计仅有32宗。

但SPAC是否会就此风头不再?还很难说。实际上,SPAC的风潮正向全球蔓延。公开资料显示,英国政府正在考虑放宽股票上市规则;新加坡交易所在研究今年引入SPAC机制的可行性;香港交易所也在对外宣称,正在研究SPAC的可行性,预计今年年底将有首支SPAC在港上市。

而即使SEC已经在泼冷水,中国公司还在想跟上SPAC这波潮流。

例如,6月9日,由国内知名PE机构康桥资本CEO傅唯发起的SPAC公司正式登陆纳斯达克;6月8日,由毛大庆和优客工场发起成立的SPAC公司计划在纳斯达克挂牌上市。此前,优客工场、贾跃亭的法拉第未来(FF)、美联英语、思享无限等都选择了SPAC,实现了自己的美股上市之路。

尽管此前已经有不少拆解SPAC的文章,但不少人对美国SPAC的真实情况依然是雾里看花。这次「甲子光年」梳理了国内外的研究资料,试图说明以下问题:

SPAC并不是新事物; 谁在寻求SPAC上市?往往是IPO走不通的公司; SPAC真香吗?其实资金、时间成本都不低; SPAC上市项目,大多数钱景不佳。1.SPAC是不是IPO?

SPAC早已有之。

1993年,它由GKN证券公司引进美国资本市场。同年,GKN注册了SPAC商标。

在美国上市,企业一般有六种路径,分别是首次公开发行(IPO)、存托股证上市(ADR)、私募资金上市(QIB)、直接上市(DPO)、反向并购(APO 或称买壳上市)和特殊目的收购公司(SPAC),其中ADR、QIB和DPO都只是小众市场,目前最为普遍的上市方式就是IPO和借壳上市,后者包括APO和SPAC两种。[1]

SPAC的基本流程是,拟上市公司先向公众募集资金,做好一个上市公司的壳,再通过并购其它的未上市公司来实现上市。

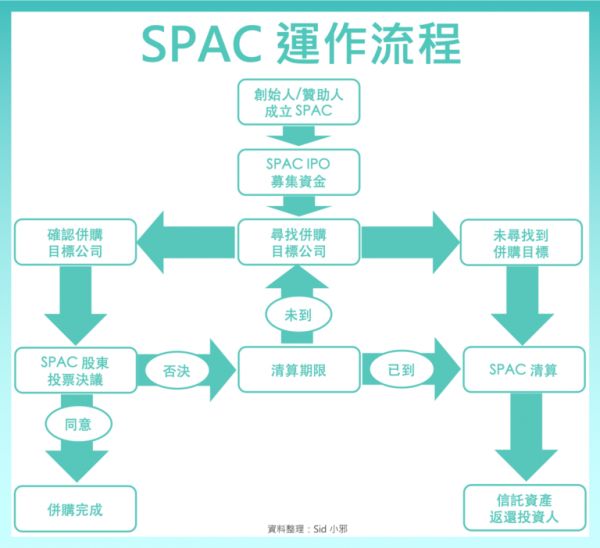

SPAC的运作流程

简单说,SPAC上市分四步:

第一步,造壳。

发起人(通常由3人以上,具有私募股权、并购以及管理经验的金融从业人士或者特定行业的专家发起设立)先筹集资金造一个“壳”,助推其上市,为下一步施展拳脚提供平台。成立SPAC的步骤简单,费用也比较低,一般3~4周便可向美国证券交易委员会(SEC)递交申请。

第二步,SPAC上市。

这一步同传统IPO上市的步骤一样。同样要经过递交申请、承销、路演、发布招股书等过程,整个注册流程(从决定IPO到完成IPO)耗时3~4周,且在这个阶段司法对SPAC和IPO的监管也并无不同。

具体流程是,SPAC向SEC递交S-1(美国本土发行人)或F-1(外国注册发行人)的注册说明书申请备案。在SEC通过审核之后,进行路演并最终以包销(独家专营权)的承销方式公开发售,进而实现在纽交所或纳斯达克上市。

但与IPO不同的是,因为SPAC只是一个现金空壳,没有财务历史,所以披露的信息内容要简单许多,上市申请表格里通常只包含一般性语言和高管简历;也因此,SPAC通过SEC审核的时间能比通常IPO的时间要快。

SPAC股份的定价也是标准化的,不需要承销商专门定价,只需要根据募集计划确定发行数量即可。因而,SPAC的承销费通常比一般的IPO稍低。[2]

SPAC公司经由IPO筹集而来的资金,需要以信托账户的形式存放在第三方托管机构,以便用于日后的收购。资金存放期间,一般按照既定的资金投入量进行股权分割(发起人占20%+外部投资人占80%[PE、资产管理公司等])。特别值得关注的是,在进行股权分配的同时,股东们还会获得每股免费自带的1/3认股权证,即所谓的期权。[3]

第三步,De-SPAC交易。

上市之后,SPAC须在24个月或在股东批准延长的期限内寻找合适的标的,完成收购。实现由壳向真实运营实体转变的过程被称之为De-SPAC交易。

在首次公开发行时,要说明SPAC并购潜在公司所在的行业和地域,但是SPAC不得在上市前就锁定标的公司。收购需要得到多数股东的同意批准。如果收购完成,则SPAC将以标的公司的名义存续。完成收购后,SPAC必须在4个交易日内发布临时信息披露公告(即8-K表格,定期报告)。[4]

De-SPAC交易完成后,SPAC公司就成为了一家具有实体业务的公司或集团。反之,SPAC的生命阶段将止步于此,面临清算。同时,存放在第三方机构的资金将原数返还至股东。

SPAC模式的上一波热潮出现在2003年。当时私募基金(PE)、避险基金正在快速发展,而SPAC成了一般投资者的管道,使得他们能介入一级市场的投资。

2007年到2008年,美国资本市场SPAC的IPO数量达到巅峰,分别占2007年及2008年的整个IPO数量的31%及55%。

不过,随着2008年爆发金融危机,SPAC热潮遇冷,直到2019年才再度热起来。SPAC成了很多公司IPO失败之后的选择。

这里最典型的案例便是联合办公公司Wework的曲线上市。2019年1月,Wework上市遭遇滑铁卢。今年3月,Wework宣布同一家SPAC公司合并上市,估值约90亿美元。

全球性的资金投资需求之后,名人效应也是重要的推动力,在这轮热潮中,除了金融资本之外,体育明星、企业高管在内的各界名人也在参与其中,竞相发起自己的SPAC。

2.争议SPAC:创新还是投机?

可热闹的同时,有关SPAC的争议也在与日俱增。由于其周期短、监管相对来说较为宽松的特点,经常被公众与垃圾股欺诈联系在一起,遭人诟病,危机不断。

Nikola是典型的负面案例。2020年6月宣布通过SPAC上市后,Nikola创始人特雷弗·米尔顿便在各种社交媒体、采访中大谈公司的美好前景。上市不久,这家还未生产出任何车辆成品的新能源汽车公司市值就已赶超福特。在传统IPO过程中,监管机构禁止企业高管在上市前一段时间内向公众推销公司,为的是避免误导投资者。

说SPAC是泡沫的,并不只有芒格。做空机构则是直接用脚投票。这类未经严格审查、透明度不够的公司也更有可能被做空机构盯上。在Nikola通过SPAC上市仅3个月后,做空机构兴登堡研究(Hindenburg Research)发布了一份长篇做空报告,直指Nikola创始人兼执行董事长米尔顿(Trevor Milton)撒谎多年,称Nikola是一个“错综复杂的骗局”。

通过包括电话录音、短信、私人电子邮件和幕后照片等大量证据,兴登堡研究认为该公司在其半挂式卡车、电池技术、氢气生产、牵引卡车头Nikola One甚至其数十亿美元大订单等诸多方面存在数十个虚假声明。

当月,米尔顿被迫辞职,离开公司。Nikola大量诉讼缠身,股价也一路下跌至谷底。

无独有偶,2021年3月,通过SPAC上市的电动汽车技术提供商XL Fleet遭遇知名做空机构浑水(Muddy Waters )做空。浑水方面表示,XL Fleet夸大销售业绩、在性能和节能方面误导客户,且公司宣传的绿色技术是一系列半真半假、夸张而又荒谬的说法。

浑水报告称:“SPAC形成了一个泡沫,各种各样的垃圾被强加在公共市场上,而XL Fleet——至少在我们看来——处于SPAC垃圾轨道的正中间。”[5]

据金融公司S3 Partners的数据显示,仅今年年初至今,华尔街对SPACs的做空押注就从年初的7.24亿美元增长两倍多上升到27亿美元。

同时,监管层也在给SPAC泼冷水。今年3月以来,美国监管层对于SPAC的限制措施相当密集:

3月31日,美国证监会提出,SPAC壳公司与企业合并前,需要准备满足证监会要求的账簿和记录性文件,并对公司内部风控提出具体要求。

4月8日,美国证监会企业财务部代理总监约翰·科茨(John Coates)说,美国证监会会“仔细研究SPAC及其目标公司提交的文件和信息披露。”

4月12日,美国证监会发布SPAC声明,认股权证的会计处理必须考虑到每个企业以及每份合同的具体情况,通过特定的会计准则进行处理。声明表示,证监会除了着力监督SPAC流程中的信息披露事宜之外,还将对SPAC相关会计问题进行调查。

新的规则下,必然会对原有的生态造成剧烈冲击。据SPAC Research数据,4月SPAC交易仅有13宗,5月仅有19宗,6月几乎停滞不前。

3.SPAC为什么这么香?

但SPAC确实有其吸引人的地方。

与APO(买壳上市)相比,SPAC更纯净。

APO是“找壳”,找的是已经上市了的、有资有产但是经营不善、有意愿退市的实体公司作为自己上市的基础。

而SPAC则是先造一个壳出来,让“壳”先上市,再由“壳”去收购其他公司。相对于SPAC来说,APO可能会存在找壳不易、找壳不善(业务萎缩、债务高累)等一系列问题。而SPAC还有一个优点是并购成功之后,无需再支付“壳”的价格,相较APO可以省去不少成本。

与IPO相比,SPAC流程更为简单、融资更为便捷、定价可以商量。

首先,如前所述,SPAC在上市流程和审批中都更为简便。

其次,便于退出,因为SPAC没有IPO之后的闭锁期(Lock-up Period)。对于创投基金等早期投入且急着出场的大股东来说,公司完成并购之后便可脱手。

再次,SPAC也方便了散户投资人交易。SPAC在某种程度上相当于一支未上市公司的私募股权基金(PE Fund),借由SPAC,散户投资人也可以参与类似于PE的交易。

第四,SPAC的融资效率看起来也更高。传统IPO可能需要18个月以上的时间才能完成融资,但是SPAC却可以在3~5个月内筹集所需的资金。

第五,SPAC可以避免“股权稀释”的问题。传统IPO上市中会有股权稀释的问题,要消耗掉投资人一半的股份。而SPAC的定价可以通过双方洽谈达成,通过“对赌”来平衡各方权益。[6]

这么看来,SPAC的确拉低了上市门槛,提高了上市的效率。这从维珍银河(Virgin Galactic)的SPAC上市中即可见一斑。

2019年维珍银河与一家名为Social Capital Hedosophia Holdings Corp.的SPAC公司(股票代码:IPOA)合并。[6]合并完成后,新公司替代原来的SPAC上市,股票代码也换成了SPCE。从2019年7月9日宣布收购到挂牌上市大约3个多月的时间。截至2021年6月24日,SPCE的估值为40.82亿美元,历史最高达到了69.19亿。维珍银河上市前为持续亏损状态,估值为13亿美元。2019年10月29日,维珍银河在纽交所挂牌上市,市值达到了23亿美元。[7]

4.硬币另一面:SPAC上市很贵

可凡事总有两面,SPAC的“长处”之下也隐藏着短板。

第一,它的成本其实并不低。

国外有研究表明,利用SPAC上市的合计成本,占SPAC融资总额的比例,中位数高达50.4%。换言之,半数以上利用SPAC上市的公司,由SPAC上市募集到的资金有一半以上充作了成本。而传统IPO的承销费占筹集资金的比例为7%,IPO定价低估的部分占比则为20%左右。两者相加,传统IPO的总成本大概占融资金额的27%,差不多只是利用SPAC上市的一半。

SPAC的主要成本包括初始募集资金的承销费、发起人的激励、初始公众投资人的认股权证和权利。

首先,发起人通过承销商募集资金,该部分费用约占募集资金总额的5%左右。为吸引投资人,SPAC发起人会承担承销费(相当于SPAC募资金额2%)和管理费等费用。

需要注意的是,对大部分SPAC而言,即便初始公众投资者最终选择赎回股权,赎回部分的承销费仍然需要支付。而大部分初始公众投资者都倾向于赎回股权,这意味着一大笔费用。

其次,SPAC发起人转让或注销其手中的股份,会引起的股东权益稀释。该部分成本最终是摊销在整个交易之中。

在SPAC成立阶段,发起人会以几乎免费的价格取得约占SPAC 20%的股票。其他参与方以现金或目标公司资产换取了SPAC的股票,而发起人则是基于其管理经验,或是其可能为公众投资人寻找到优秀标的的预期,而被奖励SPAC 股票。

为了挽留公众投资人、吸引上市前私募股权投资(PIPE),亦或是调整目标公司的估值,实践中不乏有发起人通过转让或者注销部分发起人股的方式,以平衡各方利益,促成合并交易的完成。

最后,初始公众投资人的认股权证和权利,也会给SPAC带来成本,最终会摊销在合并后的股东身上。

初始公众投资人在SPAC上市时,通常以每单元10美元的价格购入SPAC单元,一个SPAC单元通常包含一股SPAC普通股股票、一份权证以及一份权利。股票、权证和权利均可以单独交易。一份权证允许投资人以略高于10美元的价格购买一份普通股,一份权利通常赋予初始投资者直接取得一定比例股票(如四分之一股票)。

在并购方案宣布后,投资人可以根据SPAC的股价决定是否行使回赎权。如果股价高于10美元,就可以股价加一定利息的方式赎回普通股股票,或在公开市场出售普通股股票,从而获得高于国库券利率的收益。但初始投资者也可以选择保留权证和权利,要是将来完成并购后的企业股价超过行权价——统一为11.50美元,就行使认购权。如果SPAC公司要赎回,就需要支付一定的对价。这可以理解为SPAC公司的债务。

第二,SPAC上市时间未必短。

注册SPAC空壳、完成IPO注册发行的时间,看起来确实比IPO短。可SPAC还有后续的De-SPAC,如果将收购的时间也计算在内,究竟哪种上市更快,其实不易比较。这两者就好像苹果和桔子都是水果,但种类不同、规则不同,其实并无可比性。

第三,SPAC有清盘的可能。

专注于能源的SPAC公司 Vantage Energy Acquisition Corp(即VEAC)就是这样一个案例,2017年4月通过SPAC上市后,2019年3月29日又宣布赎回所有已发行公众普通股。此时距离其完成SPAC并购的截止时间不到20天。清盘赎回公共股票的价格约为10.22美元。

5.投资SPAC,可能不是好主意

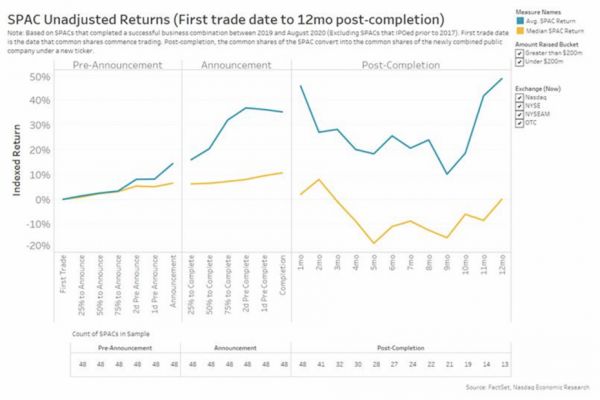

短板之外,“收益不佳”在推动着SPAC泡沫出清。通过SPAC上市的公司业绩非常差,远远逊色于由正常IPO途径上市的公司。

根据纳斯达克首席经济学家Phil Mackintosh的研究,从上市之日起,到完成合并后的12个月,SPAC收益曲线可以分为三个阶段:

寻找标的阶段,SPAC价值等于募集现金价值,股价基本上等同于一条直线;

公布合并阶段,SPAC价值开始波动,随时间逐渐接近合并时SPAC原股东所持有的价值总额,股价整体处于上涨趋势;

合并完成之后,新上市公司价值完全取决于合并后业务的表现情况,股价波动因素与其他上市公司无异。

SPAC三阶段价值曲线 图片来源:Nasdaq官网

合并完成后,SPAC公司业绩不佳、股价亏损经常发生,De-SPAC后一年,没有赎回或者卖掉SPAC股票的投资人将亏掉一半的钱。

根据IPO ETF和机构研究提供商Renaissance Capital的报告,从2015年初至7月,在223项SPAC IPO中,有89个SPAC交易已经完成了公开上市。而在这89家公司中,普通股平均亏损18.8%,中位数收益率(投资回报率)为负36.1%。自2015年以来,传统IPO的平均售后市场回报率为37.2%。[8]

该研究称,截至2020年7月24日,该组中只有26个SPAC具有正回报。

在欧洲,路透社对20多位企业家、投资者、律师和银行家的采访显示,他们比美国人更抵触SPAC,瑞典金融科技公司科拉纳首席执行官塞巴斯蒂安·西米亚特科夫斯基(Sebastian Siemiatkowski)表示:“还没有人说服我为什么这将是一条优惠路线。”

风投公司阿克塞尔合伙公司(Accel Partners)的投资人哈里·内利斯(Harry Nelis)说:“危险在于,SPAC将与尚未准备好公开上市的企业合并,如果还没有准备好成为上市公司,那么最终会在某个时候感到失望,并最终失去了人们的钱。”

总体上,市场看空SPAC的言论颇多,而一些通过SPAC模式上市的企业所暴露出来的风险也在印证着这些判断。

近期的案例是初创新能源车企Lordstown Motors。Lordstown Motors是在2020年10月通过SPAC模式上市,当日股价一度上涨近20%。不过2021年3月,Lordstown Motors遭到做空机构兴登堡研究做空。该机构发布报告称,Lordstown Motors产品订单量涉嫌造假,并借此对外募集资金;其首款全尺寸电动皮卡Endurance的上市时间也存在变数,实现量产仍是遥遥无期。消息一出,当日Lordstown Motors盘前大跌超18%。

由此观之,SPAC是更好的价值选择,还是劣币驱逐良币的负向循环,且待时间回答。

注释:

[1] 华尔街新宠SPAC吸引力在哪?

[2] 解码SPAC,看这一篇就够了。

[3] SPAC的股本通常被分成投资“单位”(units),每个单位里面会包含一支普通股(common stock)和一份购买一支普通股的认购权(warrent)。SPAC上市后,普通股和认购权可以分别上市流通。

[4] 有关SPAC的材料,最重要的是以下三个表格:

表格424B4:上市首日的信息披露,非常完整,从股权结构到并购方向再到管理人履历,一应俱全;

表格8-K:定期报告,披露公司的运营现状;

表格425:发布与并购有关的信息,详细描述了并购标的详细情况和并购成立条件。

[5] 香港最快年底支持SPAC上市,SPAC会是下一个股市泡沫吗?

[6] 时代周报:优客工厂SPAC“曲线”上市,律师详解潜在风险点。

[7] 2017年,前 Facebook 高管查马斯成立SPAC 公司——Social Capital Hedosophia Holdings Corp.(股票代码:IPOA),以 0.002 美元/股的成本认购该SPAC公司1250万股创始人股份——仅以2.5万美元的投入拿到20%的股权。当年9月,该SPAC公司实现上市,以10美元的价格公开发行 5000 万股单位,占总股本 80%,对应筹集资金5亿美元。两年后,该SPAC公司宣布与维珍银河合并,同时,查马斯以个人名义向维珍银河投资1亿美元并成为公司董事长,但保持维珍银河原管理层不变——维珍银河是一个商业载人航天公司,上市之前,每年营业收入仅有20万美元,年亏损近1.4 亿美元。

[8] SPAC并购上市2020收益率概况解析

其他参考文献:

双面SPAC:穷人的PE,还是高悬的镰刀?

Michael Klausner, Michael Ohlrogge. A Sober Look at SPACs. 2021.

Maureen Farrell,Cara Lombardo and Amrith Ramkumar. Ackman SPAC Mystery Solved, but New Questions Abound, The Wall Street Journal, June 4,2021.

Minmo Ghang,Jay R. Ritter and Donghang Zhang. SPACs. Jan. 29, 2021.

J Bai, A ma, M Zheng. Reaching for Yield in the Going-Public Market: Evidence from SPACs. 2021

相关推荐

半年吸金超1000亿美元,SPAC何时理性回归?

美股SPAC盛宴迎来高潮:环球音乐要借SPAC上市,估值超400亿美元

SPAC狂奔:黑石阿波罗之后,KKR也下场了

48小时TikTok争夺战:不管成不成 市值先涨1000亿美元

疫情之下的共享办公:行业经历了过山车后 开始回归理性

路透:字节跳动将削减印度团队规模,尚不确定何时回归

大佬光环下,SPAC被忽视的风险和真相

科创板开市百日,二级市场回归理性

最前线 | 特斯拉市值超1000亿美元,马斯克3.46亿美元奖金到手

一年募集资金高达830亿美元,美股市场大热的SPAC是什么?

网址: 半年吸金超1000亿美元,SPAC何时理性回归? http://www.xishuta.com/newsview45751.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95126

- 2人类唯一的出路:变成人工智能 20562

- 3报告:抖音海外版下载量突破1 20404

- 4移动办公如何高效?谷歌研究了 19748

- 5人类唯一的出路: 变成人工智 19684

- 62023年起,银行存取款迎来 10272

- 7网传比亚迪一员工泄露华为机密 8400

- 8五一来了,大数据杀熟又想来, 8064

- 9滴滴出行被投诉价格操纵,网约 7689

- 10顶风作案?金山WPS被指套娃 7184