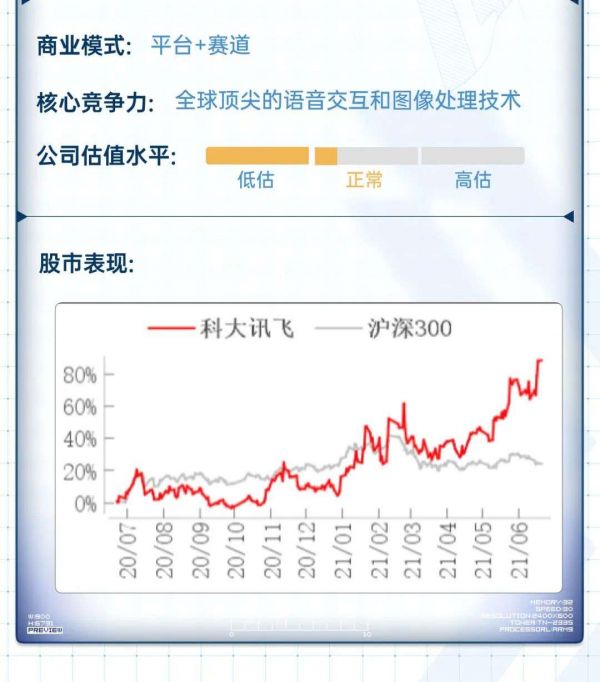

公司X光——科大讯飞

本文来自微信公众号“策金财经”(ID:gh_bca44fc77ad0),作者:财经大爆炸,36氪经授权发布。

01 公司速览

科大讯飞成立于 1999 年,期初以智能语音识别技术起家,深耕人工智能技术 20 余载。公司的中文语音合成、机器翻译、语音识别等多项语音技术多次在国际大赛中斩获桂冠并且刷新世界纪录,拥有着国际先进的技术水平。

在发展过程中,公司在计算机视觉领域不断取得突破,近几年在计算机视觉、医学影像、手势识别、数学公式识别等国际比赛上大放异彩。

同时,公司在认知智能领域也取得重大进展,近几年机器阅读理解、常识推理、知识图谱等技术纷纷在国际比赛中有亮眼表现,达到国际领先水平。

公司领先的人工智能技术为其教育领域的智能评分和个性化学习、医疗领域的智能辅助诊疗等实际业务建立了较高的技术壁垒和领先优势。

从收入结构来看,教育行业作为科大讯飞 AI 商业落地的主赛道,收入规模达到40亿,在讯飞 2020 年收入结构中占比 32.14% 位居第一, 同比2019年提高70.7%。

值得注意的是科大讯飞的收入结构正在变得比过去更加多元化,尤其是消费者业务在今年大放异彩,2020年消费者业务的占比达到 32.08%,几乎和收入占比第一的智慧教育业务平起平坐。科大讯飞从教育行业积累的从信息化走向智能化的发展路径,正在公司各个业务多点开花。

2020年科大讯飞在投资者交流会上表示,在公司人工智能 2.0 战略期间,计划实现收入增长 10 倍,利润增长 20 倍,最终实现 1000 亿营收的目标。

02 行业概况

一、智慧教育打开成长空间

我国的教育经费投入多年来呈现持续上涨的态势,二十多年来,我国的财政性教育经费支出随着GDP的增长而增长。2019 年我国财政教育经费突破 4.0 万亿,同比增长 8.1 %,占总GDP的比重约 4%。

教育信息化建设是衡量一个国家和地区教育发展水平的重要标志,是实现教育现代化、创新教学模式、提高教育质量的有效途径。据艾瑞咨询的数据,预计我国教育信息化市场规模 2021 年将达到 5024.6 亿元,同比增长 7.1 %。

从微观层面来看,随着社会经济水平的不断提高,民众对子女教育的重视程度也水涨船高。直接体现在不断攀升的家庭教育支出水平。新浪微博发布的《2017中国家庭消费教育白皮书》显示,教育支出占到家庭年收入的 20 %以上,反映出父母对于子女教育的付费意愿十分强烈。

从产业链来看,教育信息化可分为上游的网络服务提供商、网络设备及服务器设备、云服务提供商、AI和大数据技术服务提供商等;中游端为硬件设备提供商、软件及服务提供商、综合类服务提供商、内容服务供应商等;下游段主要为教育信息化产品的用户,主要包括教育主管部门、学校、教室以及学生等。

03竞争力分析

华西证券指出,科大讯飞所在的校内智慧教育赛道空间超过 3500 亿元,2B 贡献主要市场而 2C 具备巨大的业务弹性。在未来两者都具备极高的成长空间。

2B 成长逻辑:2010-2019 年我国财政性教育经费支出持续增长;2019 年中国中央、国务院印发的《中国教育现代化2035》中要求保证国家财政性教育支出占国内生产总值的比例一般不低于 4%,该措施保障了我国教育经费投入未来持续增长可期。

2C 成长逻辑:个性化学习手册根据学生日常学业数据生成,需要在知乎课堂的基础上进行推广,面向的群体主要为初高中生。截止 2020 年底,公司的智慧课堂产品已经覆盖 34 个省级行政单位。

教育信息化这条赛道的参与者可以分为以下三类:传统的教育信息化企业、互联网巨头以及 K12 校外辅导机构。科大讯飞作为传统教育信息化行业综合服务提供商,处于产业链的中上游端。相比行业同类公司,科大讯飞从技术和产品能力、业务覆盖的教育场景、业务规模等多方面来看,具备明显的行业优势。

在人工智能技术上,公司比肩国内互联网巨头,但从长期来看,互联网公司的规模大,研发投入更好,技术积累的速度更快,导致公司在长期的技术优势并不能形成绝对的壁垒。在这样的背景下,科大讯飞选择在教育领域深度渗透,着重于在智慧教育中课堂、管理、考试、分析中的一个或者多个场景建立竞争壁垒,公司的客户主要为 B 端的和教育主管部门,同时也尝试向 C 端进行渗透。

一、智慧教育业务体系

深度布局校内场景获取的 B 端数据形成公司最大的护城河,它会使公司的核心技术在实际应用中与数据相互持续迭代,拉开跟竞争对手的差距,形成壁垒。

与 K12 校外培训机构相比,公司具有数据、技术优势以及获客成本上的优势:

①B 端数据资产丰富。大部分 K12 校外培训机构并没有进行校内布局,数据的获得主要是通过校外的自身积累。只有极少数的校外培训机构通过免费向学校提供软件服务来获取校内数据。科大讯飞通过B端产品获得的数据对 C 端产品进行反哺,实现产品的持续迭代。

②技术优势明显。相比校外的辅导机构,公司以技术起家,在人工智能技术的积累上远远领先校外辅导机构。大量的案例表明,个性化学习手册和讯飞学习机对学生的提分效果明显。数据和技术融合真正实现精准辅导,可以更快建立口碑效应。

③极低的获客成本。公司以校园为基础进行校内推广,让学生感受到了个性化学习的体验感,能够直接吸引学生购买产品。反观校外辅导机构需要在宣传上大做文章,获客成本偏高。

截止 2020 年底,公司智慧课堂产品已经覆盖 34 个省级行政单位 3 万多所学校,为个性化学习手册的推广奠定了坚实的基础。于此同时公司积极主动在学校进行试运营推广,运营的收费学校的续约率持续保持在 98% 以上,体现出讯飞极强的产品力。未来公司将一方面通过转化试用学校为运营学校,持续提高用户基数;另一方面在运营学校里加强运营深度,扩大单校产出,努力提高覆盖率和单个用户价值。

04 财务分析

一、盈利能力

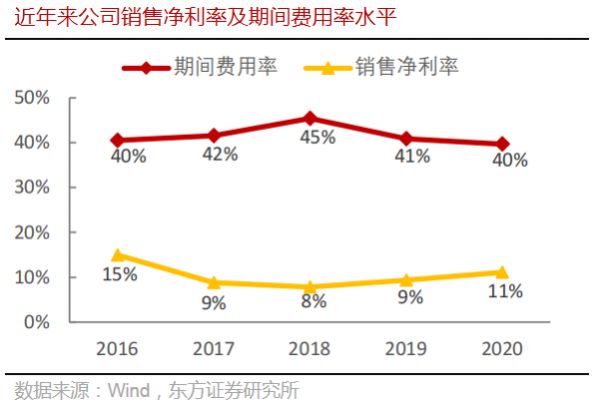

AI 应用规模化红利逐渐显现,费用率持续摊薄,盈利能力提升明显。2020 年公司实现归母净利润 13.64 亿,同比增长 66.5%,实现加速增长,步入 AI 战略 2.0 时代后公司净利率逐年提升。2021Q1 公司实现归母净利润 1.39 亿,同比增长 206.1%,为全年高增长奠定良好基础。

二、期间费用率

公司期间费用率控制水平良好,自 2018 年起呈现逐年下降的趋势。

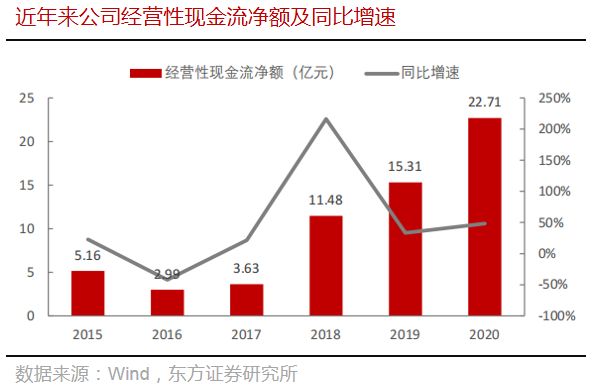

三、经营性现金流

公司经营性现金流明显改善。凭借常态化资金计划,公司加强应收应付管理,辅助金融创新,保持经营性现金流的持续增长。2020 年公司经营性现金流金额达到 22.71 亿,同比增长 48.3%,延续快速增长趋势。

05 消息汇总

①大宗交易:2021-06-11,成交价:57.7,成交金额:1154.00万,成交量:20.00万股,买方营业部:机构专用,卖方营业部:中信证券股份有限公司浙江分公司

②分红:2021-06-18,2020年报分红,10派2元,派息日2021-06-08

③股票回购:2021-05-28,回购数量:60.54万股,回购金额863.50万,回购原因:股权激励注销

④增发:2021-05-26,拟增发股份7593.8058万股,增发获准日2021-05-11

06 风险提示

①市场竞争加剧

中国人工智能产业正在进入蓬勃发展期,众多巨头如(华为、腾讯、阿里、百度)以及初创公司都在赛道上加码布局。未来市场竞争加剧可能对公司业务造成不利影响。

②部分赛道业务拓展不及预期

公司以智慧教育业务为核心,布局了智慧医疗、智慧城市、智慧汽车等多条赛道。目前,公司部分业务收入体量相对较小(如智慧医疗、智慧汽车),而在这些领域中,竞争格局已经较为激烈。

③政府补助波动风险

公司2018-2020年其他收益/营业利润的比值均超过50%,其中其他收益由政府补助及个税手续返还构成,可见政府补助对公司利润水平的影响较大。

④技术及产品创新不及预期

目前,我国的人工智能产业还处于发展初期,AI 技术更多地是场景化的应用,依旧具备较大的发展空间。未来,若公司技术和产品的更新迭代不及预期,可能会对公司的业绩造成较大影响。

(提示:文中提及的上市公司仅为个人观点,不构成投资建议)

相关推荐

科大讯飞负重飞

科大讯飞:危机已在眼前

为了庆祝1024程序员节,科大讯飞办了一场AI语音“阅兵式”

科大讯飞站在《隆中对》的路口

科大讯飞,千亿目标的虚与实

科大讯飞:刘庆峰的赚钱难题

科大讯飞财报中的几个疑惑点

科大讯飞2019年业绩创新高,补贴贡献一半净利润,董事长大额减持

老兵成新秀,科大讯飞能否“嗨唱”车联网?

实控人20亿增持,科大讯飞第二春?

网址: 公司X光——科大讯飞 http://www.xishuta.com/newsview45843.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213